【初めての資産運用】なぜ今資産運用が必要なのか わかりやすく解説

(最終更新日:2023年04月12日)

人生100年時代を生きるためには、ゆとりある生活や老後への備えは必要です。

ではなぜ、「貯蓄」ではなく「資産運用」と言われているのでしょうか。

今回は、資産運用の必要な理由についてお伝え致します。

目次

貯蓄と資産運用

<貯蓄とは>

貯蓄とは、お金を蓄える事です。銀行の場合、普通預金や定期預金に資金を預けるのが一般的で、元本が確保され安全ではありますが、大きく増やすことはできません。

<資産運用とは>

資産運用とは、既に形成された資産を金融商品や不動産等へ投資しさらなる利益を求める、もしくは減らさないようにしていくことを言います。

資産運用が必要な理由

教育、住宅、老後、ゆとりある生活のために、備えることは必要ですが、なぜ「貯蓄」ではなく「資産運用」なのでしょうか。

まず、以下3つの環境変化が関係しています。

(1)入ってくるお金の減少

給与や年金支給額、退職金などが減少傾向にあることはご存知でしょうか。

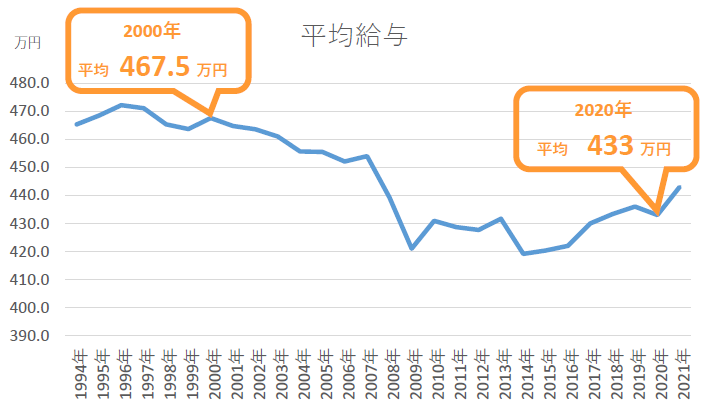

①給与水準の低下

平均給与は20年前より低い状況が続いています。以下の表からもわかるとおり、過去約20年間で34.5万円減少しています。

令和2年度版厚生労働白書 本編図表バックデータ 第8節 暮らしの向きと生活を巡る意識

図表1-8-2 平均給与(実質)の推移(1年を通じて勤務した給与所得者)

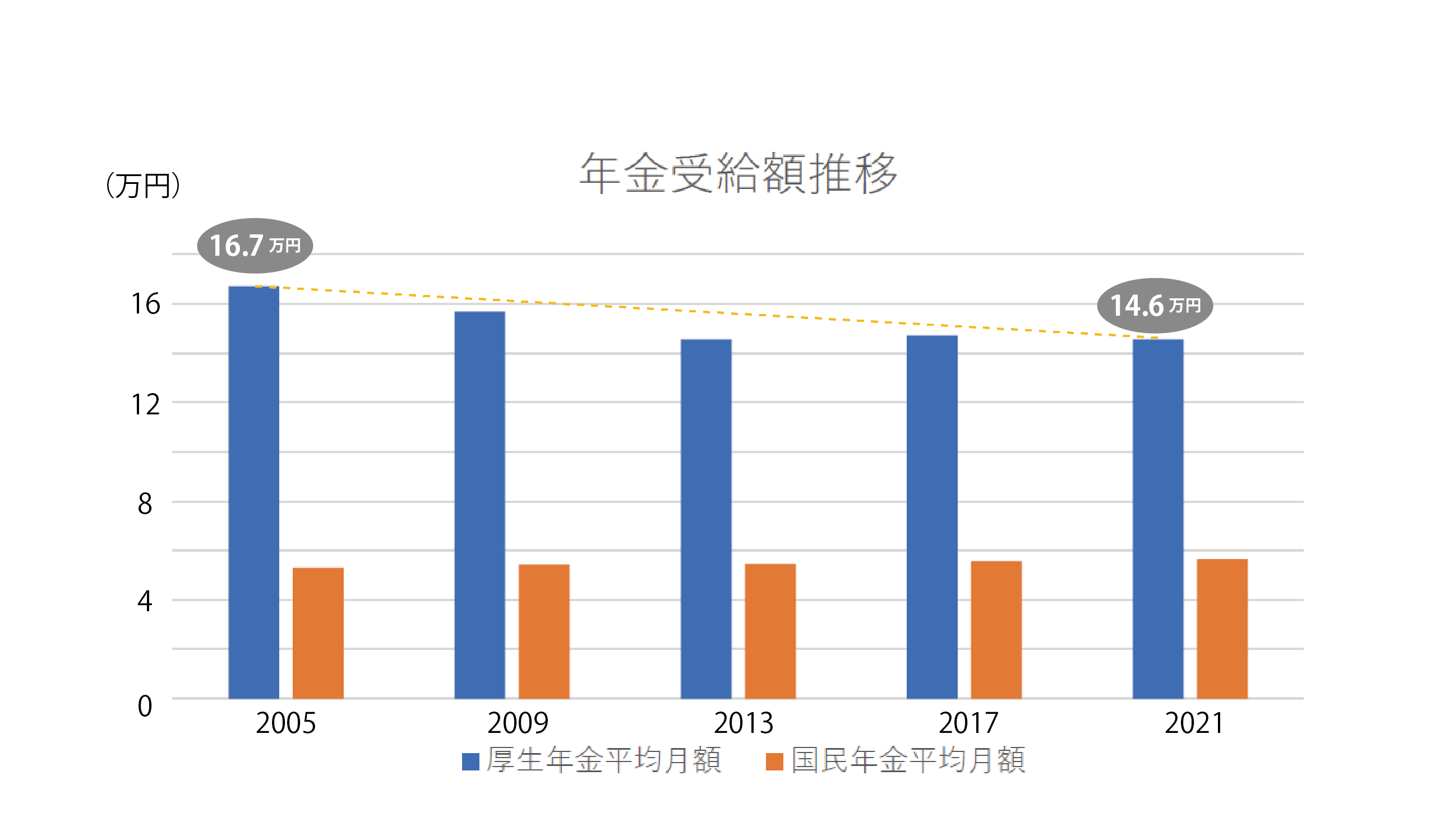

②年金支給額 減少傾向

出典:平成21年度厚生年金保険・国民年金事業の概況 平成28年度厚生年金保険・国民年金事業の概況 令和3年度厚生年金保険・国民年金事業の概況

国民年金や厚生年金などの公的年金を老後資金として考えていらっしゃる方多いと思いますが、表の通り一般的に公的年金受給額は減少傾向にあります。

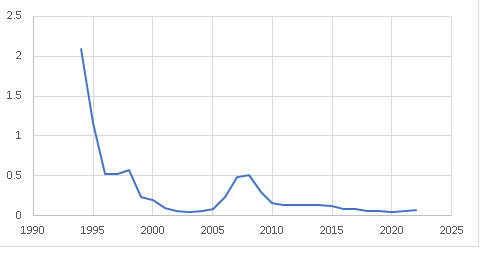

(2)超低金利

バブル掲載崩壊以降、超低金利時代が続いており、預金だけではお金が増えない状況が続いています。

※出典 日本銀行 定期預金の預入期間別平均金利(新規受入分) 預入金額1千万円以上(暦年、平均)

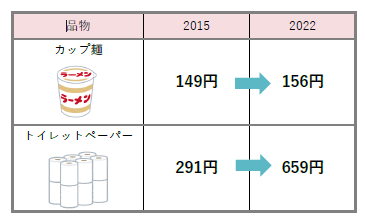

(3)物価上昇

新年度の4月、値上げする食品や飲料は5100品目を超えるというニュースがありましたが、「物価が上昇」すると、「同じお金を出しても同じものが買えない」という状況になり、「資産が目減りしている」という状態になります。

例)

出典元:総務省統計局 小売物価統計調査 小売物価統計調査年報 平成27年 小売物価津尾計調査年報 2022年

<2015>再生紙100%,白,〔長さ〕55m,60m,2枚重ね27.5m又は2枚重ね30m,12ロール入り

<2021>パルプ100%,白,〔長さ〕50~60m又は2枚重ね25~30m,12ロール入り1000m

年金だけではゆとりある老後が送れないかも!?

前述した年金額が下がり、物価が上昇している状況においては、年金だけでは、ゆとりある老後生活が送れない可能性があります!

「生活費」「公的年金支給額」から【ゆとりある生活】に対する不足分をみてみます。

★生活費

ゆとりある老後を送るためには、36.1万円必要と言われています。また、老後最低限必要と思われる日常生活費は22.1円と言われています。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

★公的年金支給額

国民年金:老後基礎年金夫婦2人分 :約13万円/月(129,632円)

厚生年金:老後基礎年金を含む標準的な年金額人分:約22万円/月(219,593円)

出典:厚生労働省 令和5年度の年金額改定について – 厚生労働省_報道発表資料

夫が平均的な収入(平均標準報酬(賞与含む月額換算)43.6万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額)))の給付水準です。

★ゆとりある生活の場合の不足金額

標準的な厚生年金支給額 ― 平均支出 = 不足分

約22万円/月 ― 36.1万円/月 = ― 14.1万円/月

男女平均余命の約25年とすると、不足分のお金は

14.1万円 × 12か月 × 25年 = 4,230万円

【平均余命】

60歳の平均余命 平均寿命

男性: 24.02 81.47歳

女性: 29.28 87.57歳

出典:厚生労働省 令和3年簡易生命表

このように、老後「ゆとりある生活」を送るためには、備えが必要となります。

資産運用を考えよう!

前述した通り、低金利の預金だけでは、将来の備えは十分ではありません。だからこそ、資産運用が必要となってきます。

保険相談サロンFLPでは、資産運用講座を行っています。資産運用を勉強しに是非ご来店ください。