【2022年10月法改正】子育て世代必見!児童手当法改正による変更点をわかりやすく解説

(最終更新日:2023年01月24日)

子育て支援制度である「児童手当」には、所得制限があります。

この所得制限に2022年10月より上限限度額が設けられ、上限以上になると児童手当が支給されなくなりました。

今回は、児童手当がどう変わったか、どのような世帯が支給対象外となるのか、詳しく解説いたします。

目次 [表示]

児童手当法改正による変更点について

児童手当とは

<支給対象年齢>

児童手当とは、0歳から15歳までの児童を養育する世帯に、子育て支援として支給される給付金制度です。

この手当により、家庭等における生活の安定や、次代の社会を担う子ども達の健やかな成長を支援することを目的にしています。

<支給額>

支給額は以下の通りです。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

| 3歳未満 | 一律 15,000円 |

| 3歳以上小学校終了前 | 10,000円 (※ 第3子以降は15,000円) |

| 中学生 | 一律 10,000円 |

※「第3子以降」とは、「高校卒業までの養育している児童のうち3番目の子」をいいます

資料:内閣府「児童手当制度のご案内」

<所得制限>

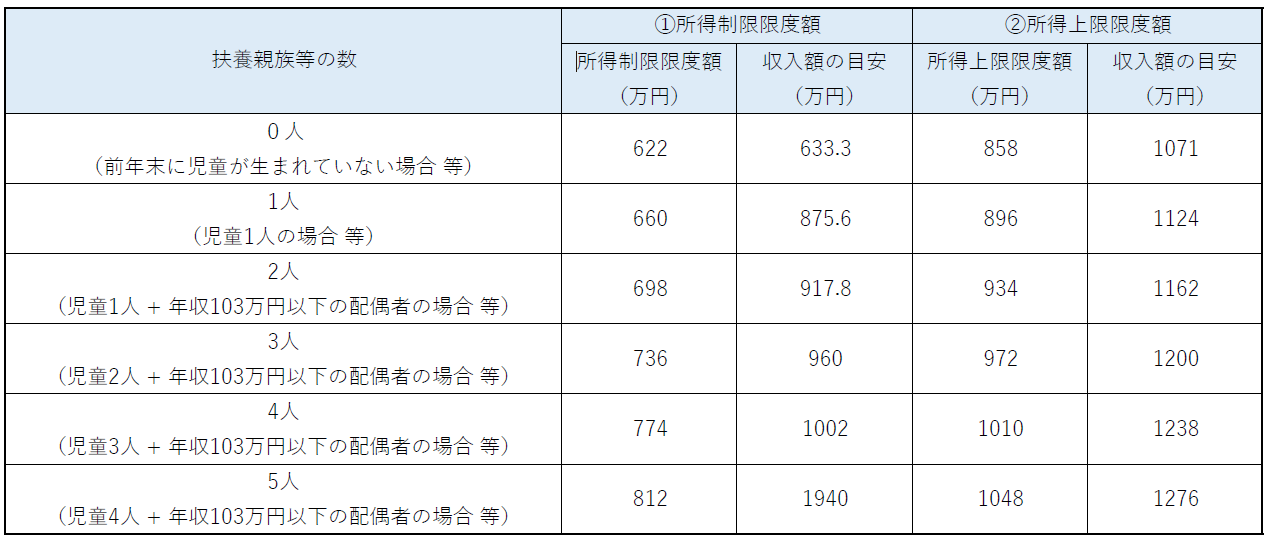

児童手当には先程お伝えした通り所得制限があり、扶養親族等の人数によって決められています。

所得制限限度額は、年収103万円以下の配偶者と子ども2人を扶養する人の場合、給与収入960万円が目安となります。(※ 扶養親族等の数によって異なります)

制限額を超える収入がある場合、特例給付として児童1人あたり5,000円が支給されます。

児童手当の所得制限は、夫婦のうち所得が高い方が対象となり、世帯合算した金額ではないため、共働きが不利になることはありません。

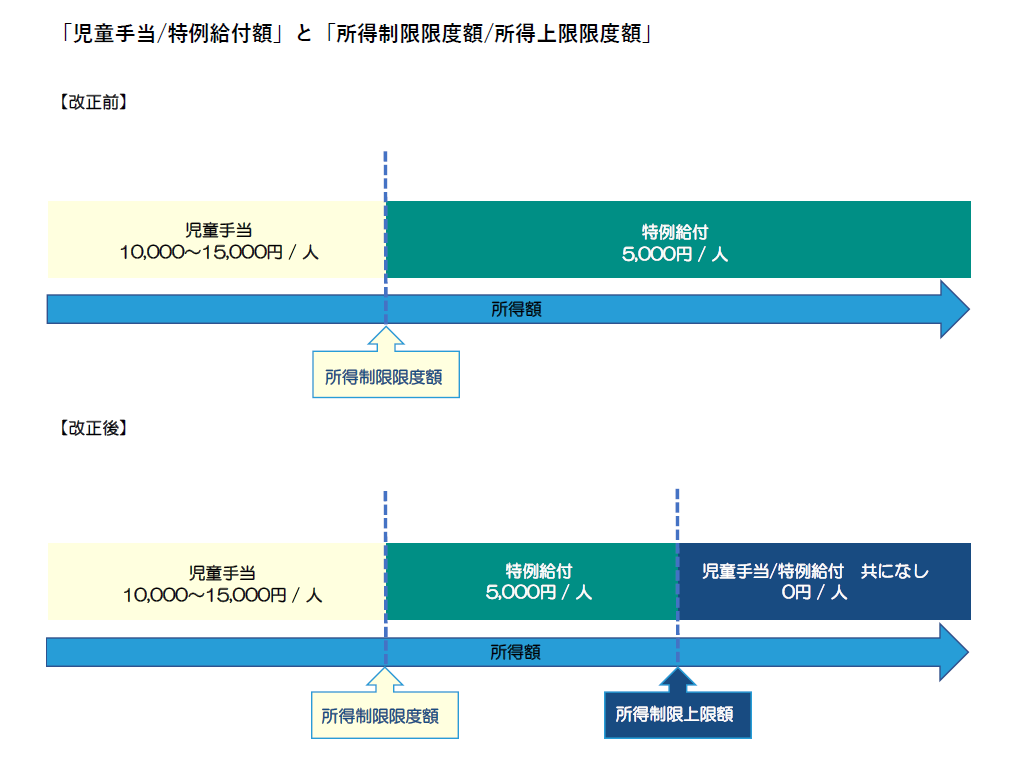

2022年10月からの改正内容

2022年10月支給分から「所得上限限度額」が新たに設けられました。これにより特例給付の支給対象が変わります。

改正前は、

・制限額を超える収入がある場合は、必ず特例給付として児童1人あたり5,000円

が支給されておりました。

これが改正後は、

・所得が所得制限限度額以上、所得上限限度額未満の場合、手当額は、児童の年齢にかかわらず、中学校修了前の児童1人につき特例給付の月額5,000円

・所得が所得上限限度額以上の場合は、特例給付も支給はなし

となります。

そのため所得上限限度額以上の場合は、児童手当、特例給付共になし、となります。

そのため所得上限限度額以上の場合は、児童手当、特例給付共になし、となります。

【所得制限限度額と所得上限限度額】

資料:内閣府「児童手当制度のご案内」

所得制限に対してできること

年間収入額から各種所得控除を差し引いた「所得額」が基準となります。そのため、控除額を増やして、所得を引き下げる事が可能です。

控除には、「医療費控除」「小規模企業共済等掛金控除」「生命保険料控除」などがあります。

小規模企業共済等掛金控除は、対象となる共済制度の掛金を支払った場合、その全額を所得から控除できるもので、「iDeco(個人型確定拠出年金)」「企業型確定拠出年金」等が対象になります。

生命保険料控除は、払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から控除される制度です。

所得制限に対する対策として、これらの控除の利用を検討しましょう。

現況届提出が原則不要

児童手当は毎年6月に年度が切り替わることになっており、継続して児童手当を受給するには「現況届」を提出する必要がありました。しかし、2022年6月からは、一部の方を除いて提出不要となっています。

現況届の提出が必要なのは、住民基本台帳上で住所を把握できない、法人である未成年後見人や、離婚協議中で配偶者と別居されている方などです。提出が必要な場合は、住んでいる市区町村からお知らせが届きます。

また、出生、転入などの際には、現住所の地方自治体に「認定請求書」を提出し、認定を受ける必要がありますので、ご注意ください。

教育費は、児童手当で貯めよう!

日本政策金融公庫の2021年度調査によると、大学4年間で掛かる費用の平均は、680.7万円です。この金額を貯めるには、長期的、計画的な準備が必要です。

児童手当の額は子供1人あたり年間6万~18万円、生まれてから15年間と考えると約200万円になります。これは、大学教育費の三分の一程度、児童手当で準備することができるとも言えます。

この児童手当のお金を、計画的に貯めていく方法の一つに「保険」という手段もあります。

保険相談サロンFLPでは、教育費シミュレーションや教育資金準備に活用できる、学資保険は勿論、低解約返戻金型終身保険、外貨建て終身保険、個人年金保険について無料で相談が可能です。教育費を計画的に準備するために、当社に相談してみてはいかがでしょうか。