がん保険ってどんな保険?

(最終更新日:2024年03月15日)

目次

「がん」とはどんな病気?

一般的に「がん」というと「悪性新生物(悪性腫瘍)」の事を指します。腫瘍のことを「新生物」とも呼ぶことから、がんのことを「悪性新生物」と呼ばれています。

悪性腫瘍とは、遺伝子の突然変異によって自律的で制御できない増殖を行うようになった腫瘍のうち、周囲の組織に浸潤し、または転移を起こす腫瘍のことを言います。悪性腫瘍のほとんどは無治療のままだと全身に転移して患者を死に至らしめるとされています。

人間の体をつくっている細胞は、分裂して増えていき、それによって古いものと入れ替わったり、量が増えて成長していったりします。

しかし、遺伝子変異によって、異常な細胞分裂が起こり、勝手にどんどん増殖していくような状態になることがあります。異常に増殖して増えた細胞というのは、本来の役割や機能を果たしません。そんな細胞が広がってゆくと、内臓などの組織が本来のはたらきをしないため、健康が維持できなくなるというわけです。

突然変異が生じるメカニズムは多様であり、全てが知られているわけではありませんので、完全に予防することはまだできません。

ただし、生活習慣(喫煙や飲酒、運動不足、食生活)などが、がんと相関があることが明らかになっています。

[監修:公益財団法人 朝日生命成人病研究所]

「がん」にどのぐらいの人がかかるの?

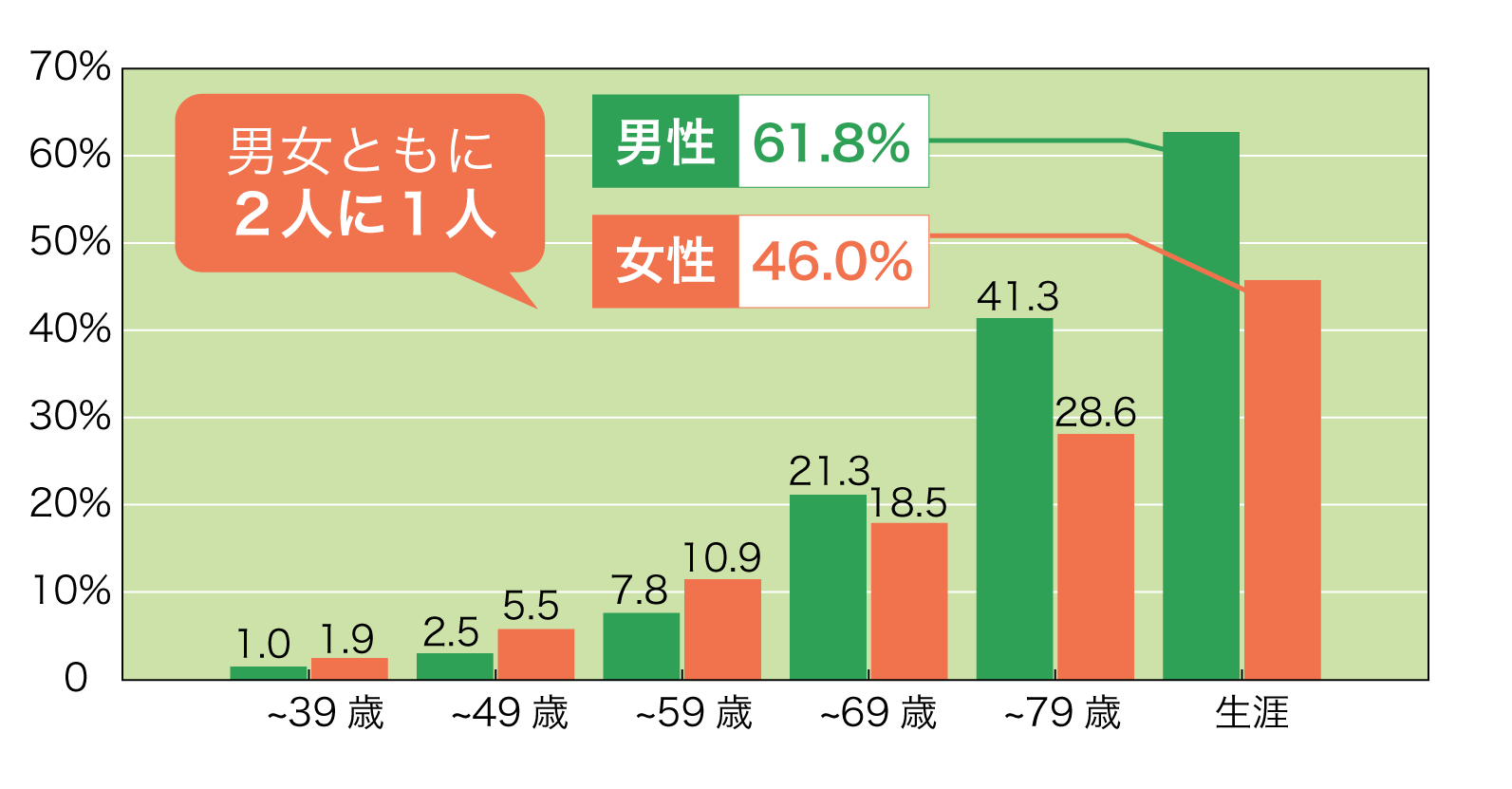

日本人の2人に1人が一生のうちがんにかかる

がんは加齢に伴い罹患する確率が高くなります。高齢化が進む近年、およそ2人に1人が「がん」と診断されています。

一生のうちにがんにかかる確率

男性:61.8%

女性:46.0%

各年齢までのがん罹患率

(出典)がん研究振興財団「がんの統計2015 年版」

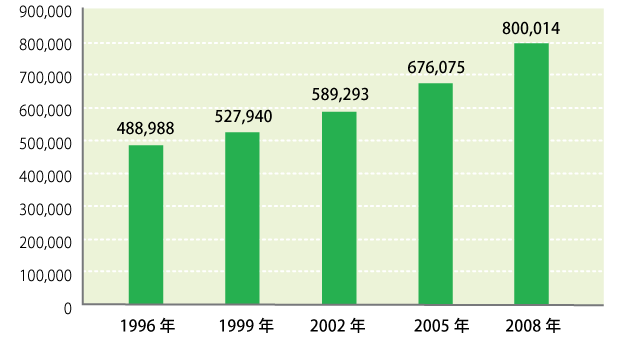

がんにかかる人は増えている

国立がん研究センターの統計によると、がんにかかる(罹患する)人の数が1996年には約50万人でしたが、2008年には約80万人とがんにかかる人が増えていることがわかります。

がんの罹患数

出典:国立がん研究センターがん対策情報センター

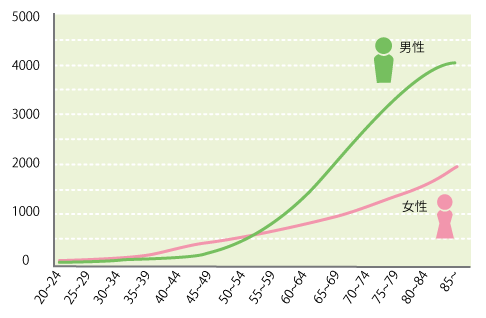

がんにかかる確率は性別・年齢で異なる

年齢階級別 がんの罹患率(人口10万人対)

(出典)国立がん研究センターがん対策情報センター

グラフをみると、下記の傾向があることがわかります。

• 男女とも50歳代くらいから増加し、高齢になるほど高い。

• 30歳代後半から40歳代で女性が男性よりやや高く、60歳代以降は男性が女性より顕著に高い。

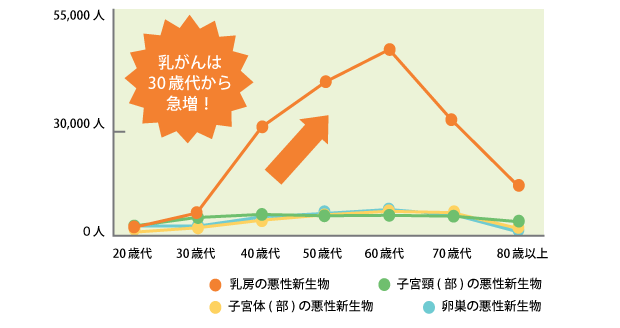

乳がんは30代から急増

次に、年齢ごとの女性特有のがんの患者数をみてみましょう。

乳がんの患者数は30歳代以降急増していることがわかります

女性特有の主ながんの年齢ごとの総患者数

(出典)厚生労働省 平成23年患者調査

ただ、若くてもがんにかかるリスクはゼロではないので、早くから備えておくに越したことはありません。

参考:がんの罹患率(部位別)

がんの罹患率の順位(部位別)

| 男性 | 女性 | 合計 | |

|---|---|---|---|

| 1位 | 胃 | 乳房 | 胃 |

| 2位 | 前立腺 | 大腸 | 大腸 |

| 3位 | 肺 | 胃 | 肺 |

| 4位 | 大腸 | 肺 | 前立腺 |

| 5位 | 肝臓 | 子宮 | 乳房 |

(出典)国立がん研究センターがん情報サービス「地域がん登録全国推計によるがん罹患データ(1975年~2011年)」

「がん」でどのぐらいの人が亡くなるの?

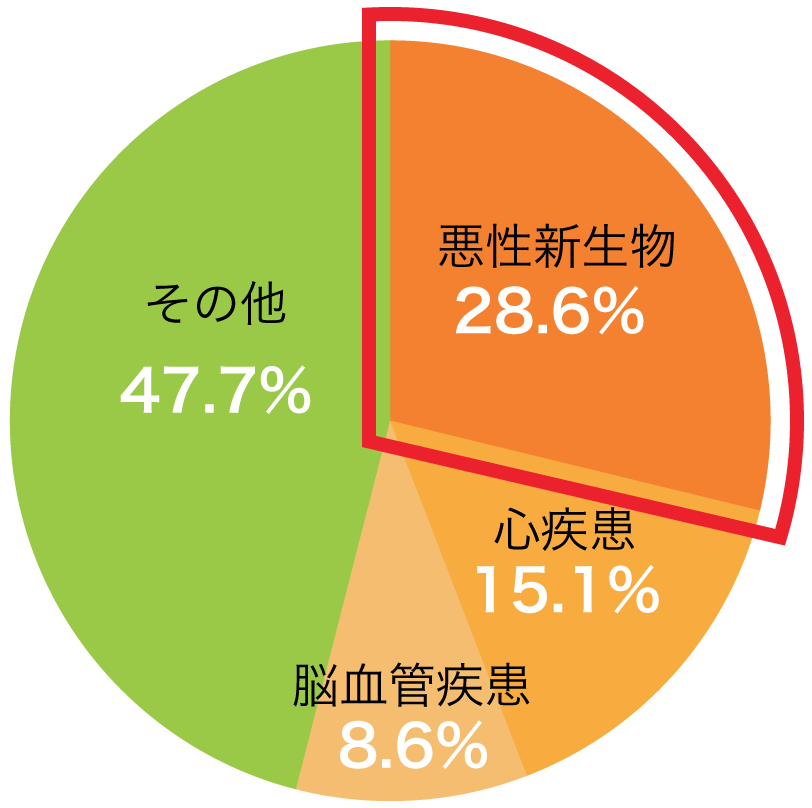

死亡者の3.5人に1人はがんが亡くなっており、日本人の死因のトップ

厚生労働省によると、平成27年の死亡者総数1,290,444人のうち、がん(悪性新生物)による死亡者は370,346人(28.6%)でした。

実に3.5人に1人はがんで亡くなっている計算になります。

死因別死亡者数と割合

(出典)厚生労働省「平成27年人口動態統計」

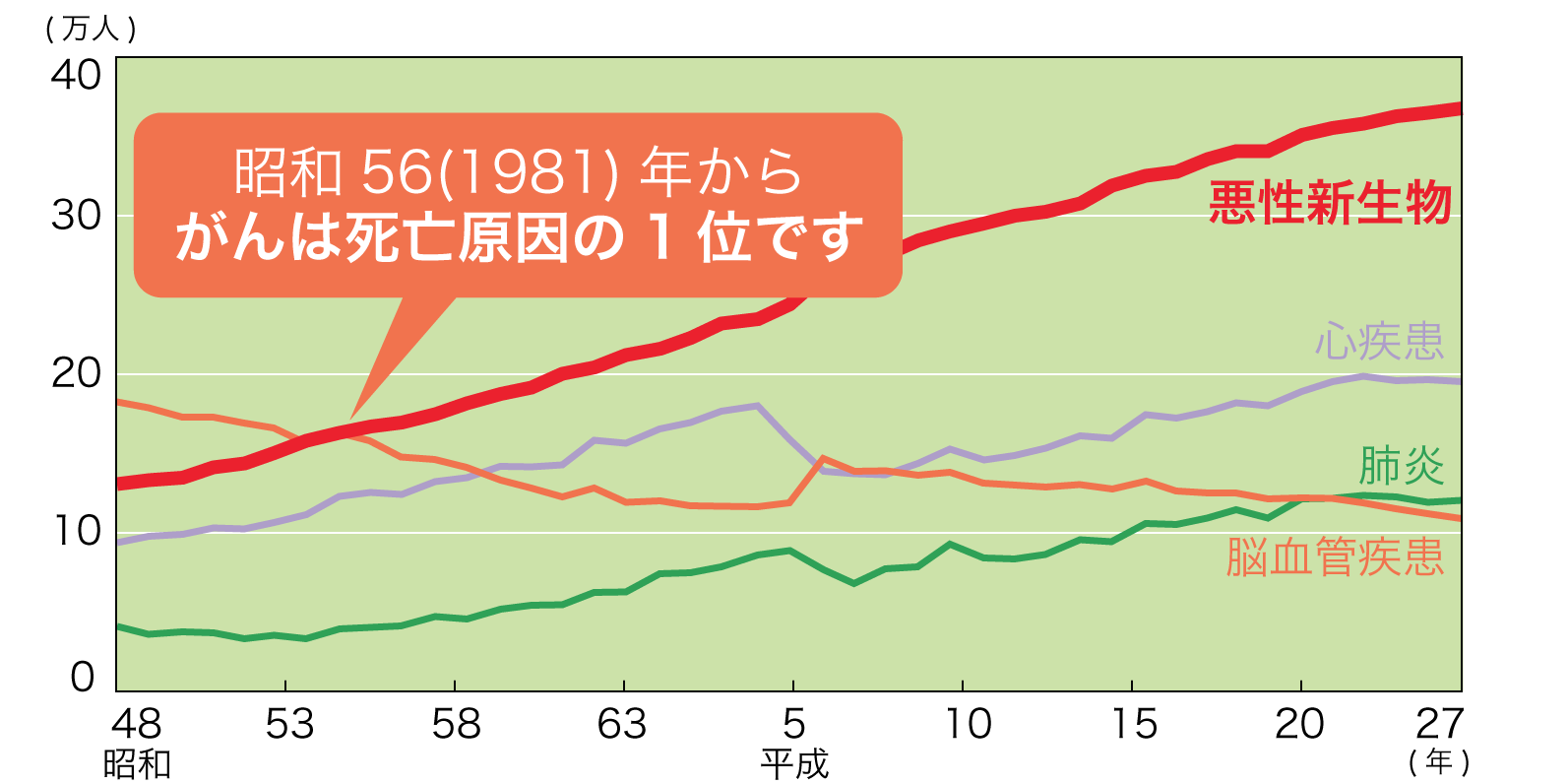

がんによる死亡者数は増え続けている

1981年以来、がんは日本人の死因の第1位となっており、がんによる死亡者数は増え続けています。

主な死因別死亡者数の年次推移

(出典)厚生労働省「平成27年 人口動態統計」

参考:がんの死亡率(部位別)

がんの死亡率の順位(部位別)

| 男性 | 女性 | 合計 | |

|---|---|---|---|

| 1位 | 肺 | 大腸 | 肺 |

| 2位 | 胃 | 肺 | 胃 |

| 3位 | 大腸 | 胃 | 大腸 |

| 4位 | 肝臓 | すい臓 | 肝臓 |

| 5位 | すい臓 | 乳房 | すい臓 |

(出典)国立がん研究センターがん情報サービス「人口動態統計によるがん死亡データ(1958年~2013年)」

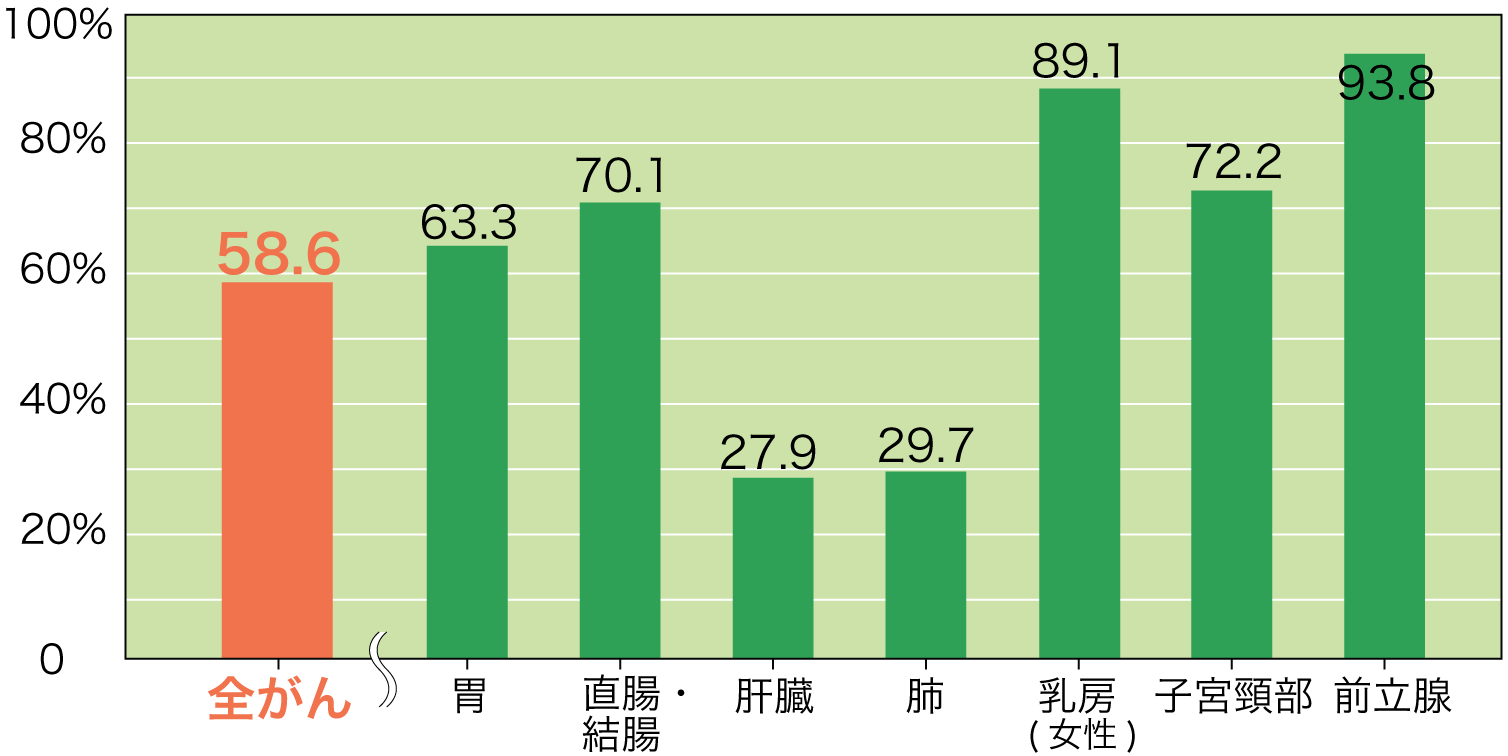

がんは治せる病気になってきている

がんの生存率

地域がん登録におけるがんと診断された患者の5年生存率は約58.6%(2003〜2005年診断例)で、約半数のがん患者が5年以上の生存を得ています。

地域がん登録における5年生存率

(公財)がん研究振興財団「がんの統計2015 年版」

かつて、がんは不治の病と言われていました。

近年、がんは決して特別なものではなく、誰もがかかる可能性のある病気で、身近な病気といえます。

そして、現代では医療技術が進歩して、早期発見の場合などは治せる病気になってきています。

ただ、がんが今でも怖い病気なのは間違いありません。

がん保険とは

がん保険はがんの治療を目的とした入院や手術等した場合に保障してくれる、がん専門の保険です。

文字通り、がんになった時しか、給付金は支払われません。

・診断一時金がある

・入院給付金の上限日数が無制限

という特徴があります。

がん保険の基本的な保障内容は、「がん診断給付金」「がん手術給付金」「がん入院給付金」「がん通院給付金」です。

この4つの保障にオプションというかたちで各種の特約を付加することができます。

がん保険の保障(1)がん診断給付金

がん診断給付金の金額

がんと診断確定された場合に一時金として受け取ることができる給付金です。

がん診断給付金の額は、がん入院給付金日額の20~200倍の範囲で設定されているのが一般的です。

例えば入院給付金が日額1万円なら診断給付金は20~200万円になります。

上皮内がんについては、他のがんの1/10の金額に設定しているがん保険もあります。

がん診断給付金の給付条件

保険商品によって、がん診断給付金を1回だけしか受け取ることのできないものと、複数回受け取ることが可能なものがあります。

がん診断給付金の給付される回数は、商品によって下記のようなものがあります。

• 初回のがん診断確定の際一度だけ給付される

• 初回のがん診断確定時に加え、一定期間経過後であれば転移や再発時にも給付される(複数回受け取れる)

複数回受け取れるがん保険の給付条件は、商品によって下記のようなものがあります。

• 5年に1回を限度とする

• 2年に1回を限度とする

• 1年に1回を限度とする

がんは再発が怖い病気ですので、複数回受け取れるがん保険の方が安心といえます。

がん保険の保障(2)がん入院給付金

がんの治療を直接の目的として入院した場合に受け取ることができる給付金です。

1日当たり10,000円など、「契約で定めた入院日額×入院日数」の金額を受け取ることが可能です。

支払いの日数や回数に制限がないというものがほとんどです。

ただし、良性の腫瘍の場合や、治療を目的としていない検査入院等は基本的に対象外となります。

がん入院給付金の入院日額

がんで入院すると、契約で設定した1日あたり5000円や10,000円などの給付金を受け取ることができます。

入院1日あたりの設定可能な給付金額は、各社おおよそ5000円~30,000円程度となっています。

がん入院給付金は入院何日目から保障される?

がん保険の入院給付金は入院1日目から保障の対象となっています。

※保障開始まで90日の免責期間(待ち期間)はあります。

がん入院給付金の限度日数は無制限

通常の医療保険では、1回の入院の給付上限日数として、商品ごとに60日・120日などの上限がそれぞれ設定されていますが、がん保険の場合、医療保険と違って、入院保障は給付金の回数と日数に制限がありません。

がん保険の保障(3)がん手術給付金

「がん手術給付金」とは、がん(悪性新生物)の治療を目的として保険会社所定の手術をした時に受け取れる給付金です。

がん手術給付金の金額

がん手術給付金の金額は、手術の種類に応じて、がん入院給付金日額の10・20・40倍に設定されている場合が多いです。

例えば、入院給付金日額が1万円だと、「がん手術給付金」は1回あたり10・20・40万円になります。

一方、給付金の額を一律20倍(入院給付金日額が1万円の場合20万円)にしているがん保険もあります。

がん保険の保障(4)がん通院給付金

がん通院給付金とは、がんの治療を目的とする所定の通院をした場合に給付金を受け取ることができる給付金です。

あらかじめ設定された通院1日当たりの給付金額(1万円など)が通院日数分受け取れます。

がん通院給付金の対象となる通院

がん通院給付金の対象となる通院には、例えば下記のような条件があります。

• 「がん」「上皮内新生物」の治療を目的とした、手術、放射線治療、抗がん剤治療のための通院に限る

• 入院後の通院に限る

商品によって条件が異なりますが、通院給付金と聞くと、通院したら受け取れると勘違いしがちなので、通院給付金の条件は事前に確認することが非常に重要です。

がん通院給付金の給付限度日数

がん通院給付金を受け取れる通院日数には、例えば下記のような条件があります。

• 支払日数は無制限

• 退院後365日以内であれば無制限

• 退院後180日以内であれば、1回の入院の通院につき30日

商品によって条件が異なりますが、抗がん剤の治療など、通院が数年間続くケースもありますので、こちらも事前に確認することが非常に重要です。

通院給付金については、入院を伴わない通院でも保障されるタイプや、給付対象となる通院日数の上限が長めのタイプを選ぶほうが安心でしょう。

がん保険の保障(5)各種特約

上記の保障以外にも特約というかたちで次のような保障を付加することができます。

先進医療特約

厚生労働省の定める先進医療を受けた場合に給付金を受け取ることができる特約です。

がん通院特約

がんの治療を目的とする所定の通院をした場合に給付金を受け取ることができる特約です。

近年通院による治療が増加傾向にありますので、重要な特約です。

がん死亡特約

がんで死亡した場合に給付金を受け取ることができる特約です。保険商品により、死因をがんに限定しないものもあります。

ほかにも、がんで一定期間入院した後、退院した場合に支払われるがん退院給付金や、在宅療養をする場合に受け取ることができるがん在宅療養給付金など、保険商品によってさまざまな保障があります。

がん治療の実態

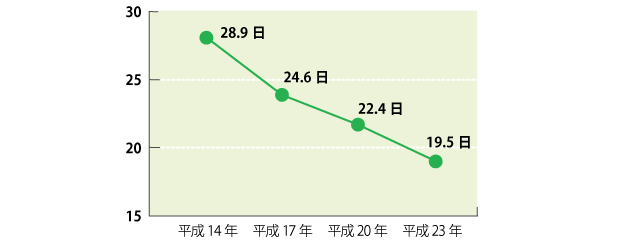

がんによる入院日数は短期化

厚生労働省「患者調査」によると、がんでの平均入院日数は下記のようになっています。

がんによる入院日数は年々短くなっており、短期化の傾向があります。

がん平均入院日数の推移

(出典)厚生労働省 平成14年~平成23年「患者調査」

ただ、入院日数が短期化しているからといって入院日数無制限のがん保険の保障が役に立たないわけではありません。

というのも、がんについては、再発などで入院が2回以上になる可能性もあります。

また、がん手術の場合、がんの周辺の部位を先に手術するなど、複数回の手術を行うこともあります。

ですから、入院日数に対して無制限に受け取れる入院給付金の存在は心強いといえるでしょう。

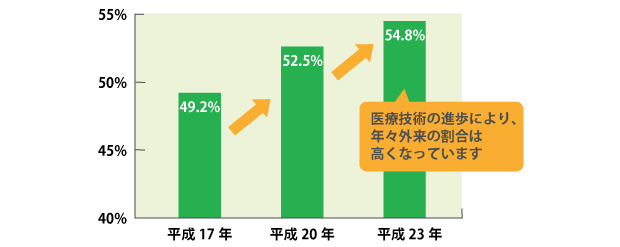

がん治療は通院(外来)の割合が増加

一方、がんの治療と聞くと、入院や手術をイメージすると思いますが、最近では、入院せずに通院しながら治療するというケースもあります。

近年、医療技術の進歩によってがん治療は通院(外来)の割合が増えています。

例えば、通院による抗がん剤治療は、疾患別では、大腸がん、胃がん、乳がん、膵がん、悪性リンパ腫などで多く利用されています。

患者自身の生活を大きく変えずに、通院しながら治療を行うというスタイルは、「外来化学療法」と言われ、国立がん研究センターでも積極的に行われているそうです。

厚生労働省 の「患者調査」によると、がん患者に占める外来患者の割合は下記の通りです。

がん患者に占める外来患者の割合

(出典)厚生労働省 平成23年「患者調査」

このような背景から、通院給付金の保障についても充実したものを選ぶと安心です。

また、入院日数や通院日数に応じて受け取る給付金(入院給付金・通院給付金)だけでは治療費をカバーできない可能性もあります。

ですから、治療方法に左右されず、診断確定されたタイミングでにまとまった金額が受け取れる「がん診断給付金」はとても重要な保障なのです。

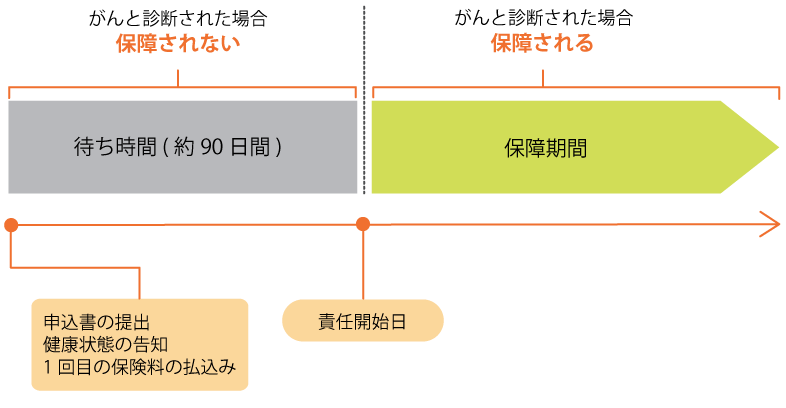

がん保険の注意点 「待ち期間」とは

一般的なほとんどの保険は、申込書の提出と健康状態の告知、1回目保険料の払込が揃うと保障がスタートします。

しかし、がん保険の場合は保障のスタートまで、90日間の待ち期間(免責期間)があります。

がん保険に「待ち期間」がある理由

これはがんという病気の性質が関係しています。

結論からいうと、「がん罹患の可能性がある人が加入できる中で、契約者間の公平を保つため」です。

具体的には下記のような加入のケースがあります。

・自覚症状がなく、加入時にがんに罹患していても自分で気づいていないケース

・自分ががん家系で、「少し体調がおかしいな。がんかもしれないな」という状態で積極的に加入を希望するケース

・逆に、乳がんの場合は、自分自身でしこりをみつけることが可能で、「がんを発病しているかもしれない」と不安に思い、がん保険へ加入を希望するケース

このような方が加入後すぐに給付を受けると、その他の加入者に保険料アップ等のしわ寄せがいくことになってしまいます。

そこで、特定の人(加入時に既にがんに罹患している人等)への給付金支払いを避けるために「様子見の期間」として90日間の保障がない期間を設けることで、契約者の公平性を保っているのです。

がん保険は、がん診断給付金で100万円などのまとまった一時金が治療前に受け取れるため、保険が悪用されないようにという意味があります。

がん保険の見直しは要注意

前述の通り、がん保険には待ち期間があるので、古いがん保険を解約して新しいがん保険を加入する際には保障の空白期間をつくらないように注意が必要です。

新しいがん保険に加入できてすぐに古いがん保険を解約してしまうと、待ち期間の間にがんになった場合何も保障されない状態になってしまいます。

当然解約した古いがん保険は元に戻すことはできません。

保険料が一時ダブルでかかってしまいますが、しっかり90日たって保障が無事スタートできたのを見届けてから、古い契約を解約するようにしましょう。