八大疾病保険(八大生活習慣病保険)とは?メリットデメリットを解説

(最終更新日:2024年03月15日)

目次

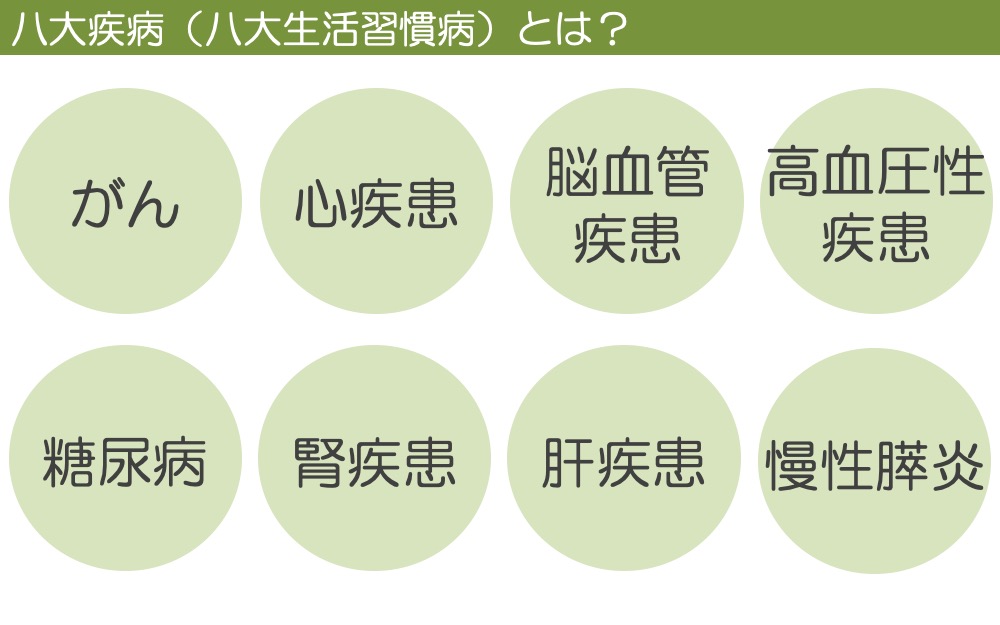

八大疾病(八大生活習慣病)とは

八大疾病保険の内容に入る前に、八大疾病(八大生活習慣病)がどういう病気かを知っておきましょう。

生活習慣病とは、普段の生活習慣(偏った食生活や運動不足、ストレス、過剰な飲酒や喫煙など)の毎日の積み重ねが原因で病気が発症したり、進行する疾患の総称をいいます。

生活習慣病のなかでも日本人の死因の上位を占めている三大疾病「がん(悪性新生物)・急性心筋梗塞・脳血管疾患」に5つの病気(高血圧性疾患、糖尿病、肝疾患、腎疾患、慢性膵炎)を加えた八つの病気のことを八大疾病(八大生活習慣病)といいます。

七大疾病とは

また、三大疾病「がん(悪性新生物)・急性心筋梗塞・脳血管疾患」に4つの病気(高血圧性疾患、糖尿病、肝疾患、腎疾患)を加えた七つの病気のことを七大疾病(七大生活習慣病)といいます。

七大疾病の患者数や死因に占める割合など、詳しくはこちら

七大疾病とは八大疾病の違いは「慢性膵炎」の有無

七大疾病と八大疾病の違いはなんでしょうか。それは「慢性膵炎」の有無ですが、慢性膵炎とはどういった病気なのでしょうか。

慢性膵炎とは・・・

膵臓は、多くの消化酵素を含む膵液を十二指腸に分泌して食べ物を体内で消化するはたらきと、インスリンなどのホルモンを血液中に分泌して体内の糖分をコントロール(血糖のコントロール)するはたらきを担っている臓器です。

慢性膵炎とは、長期間にわたって膵臓の炎症が持続することによって、この2つのはたらきがいずれも徐々に衰えていく病気です。慢性膵炎が進行すると、膵臓のはたらきが衰えることにより消化不良による栄養障害を引き起こしたり、インスリンが減少して糖尿病になってしまうことがあります。

慢性膵炎の治療を受けた患者さんは人口10万人あたり52.4人(全国で約6万7千人)いたことがわかっており、この数は1999年から12年の間で1.5倍以上に増えています。

また、慢性膵炎を新たに発症した患者さんは人口10万人あたり14.0人と推計され、こちらも12年間で2倍以上に増えています。

出典:慢性膵炎ガイド

八大疾病保険(八大生活習慣病保険)とは?

では、八大疾病保険(八大生活習慣病保険)とはどんな保険なのでしょうか。

*八大疾病保険とは通称で、例えば、特定疾病一時給付保険という商品名だったりしますが、本記事では八大疾病保険と記載します。

特徴は大きく下記の2つです。

(1)八大疾病の所定の状態で一時金を受け取れる

(2)一時金は1回ではなく、複数回受け取れる

詳しく見ていきましょう。

特徴(1)八大疾病の所定の状態で一時金を受け取れる

八大疾病保険は所定の状態のときに、一時金(例えば100万円など)を受け取ることができます。

では、どのような時に受け取れるのか、給付金の支払い事由の例を見ていきましょう。

※下記の支払い事由は一例です。保険商品によって異なる場合があります。

八大疾病の給付金の支払い事由の例

| がん | 「がん」または「上皮内がん」と診断確定されたとき |

|---|---|

| 心疾患 | ・急性心筋梗塞により入院を開始したとき ・急性心筋梗塞以外の心疾患により、20日以上継続した入院したとき ・心疾患(急性心筋梗塞を含む)により、公的医療保険制度対象手術を受けたとき |

| 脳血管疾患 | ・脳卒中により入院を開始したとき ・脳卒中以外の脳血管疾患により、20日以上継続した入院をしたとき ・脳血管疾患(脳卒中を含む)により、公的医療保険制度対象手術を受けたとき |

| 高血圧性疾患 | 高血圧性疾患により大動脈瘤〈りゅう〉または大動脈解離を発病し、公的医療保険制度対象手術を受けたとき |

| 糖尿病 | 糖尿病により次のいずれかに該当したとき ・糖尿病性網膜症を発病し、公的医療保険制度対象手術を受けたとき ・糖尿病性壊疽〈えそ〉が生じ、1手の1手指または1足の1足指以上の公的医療保険制度の手術料の算定対象となる切断術を受けたとき |

| 肝疾患 | 肝硬変により入院または通院をしたとき |

| 腎疾患 | 慢性腎不全により入院または通院をしたとき |

| 慢性膵炎 | 慢性膵炎により入院または通院をしたとき |

加入後に「給付金を受け取れると思っていたのに対象外だった」ということにならないよう、給付要件については加入前によく確認するようにしましょう。

三大疾病(がん・心疾患・脳血管疾患)は診断確定もしくは入院が要件ですので、わかりやすいです。

一方、特定の症状もしくは特定の治療・手術をすることが要件になっているものは、よく確認しておきましょう。

特徴(2)八大疾病の一時金は1回ではなく、複数回受け取れる

八大疾病保険は所定の状態にあるとき、一時金を1回だけでなく、複数回受け取ることができるのが大きな特徴です。

商品によって異なりますが、同種の一時金については1年に1回という制限が付いているものが一般的です。

がんであれば再発のリスクが心配です。

他の生活習慣病は完治を目指すより「つきあっていく病気」という側面もあるでしょう。

また、「高血圧がひとつの要因で心疾患になる」というような関連した病気の発症も心配です。

このような生活習慣病に対して、1回ではなく複数回の一時金を受け取れるのが八大疾病保険の特徴です。

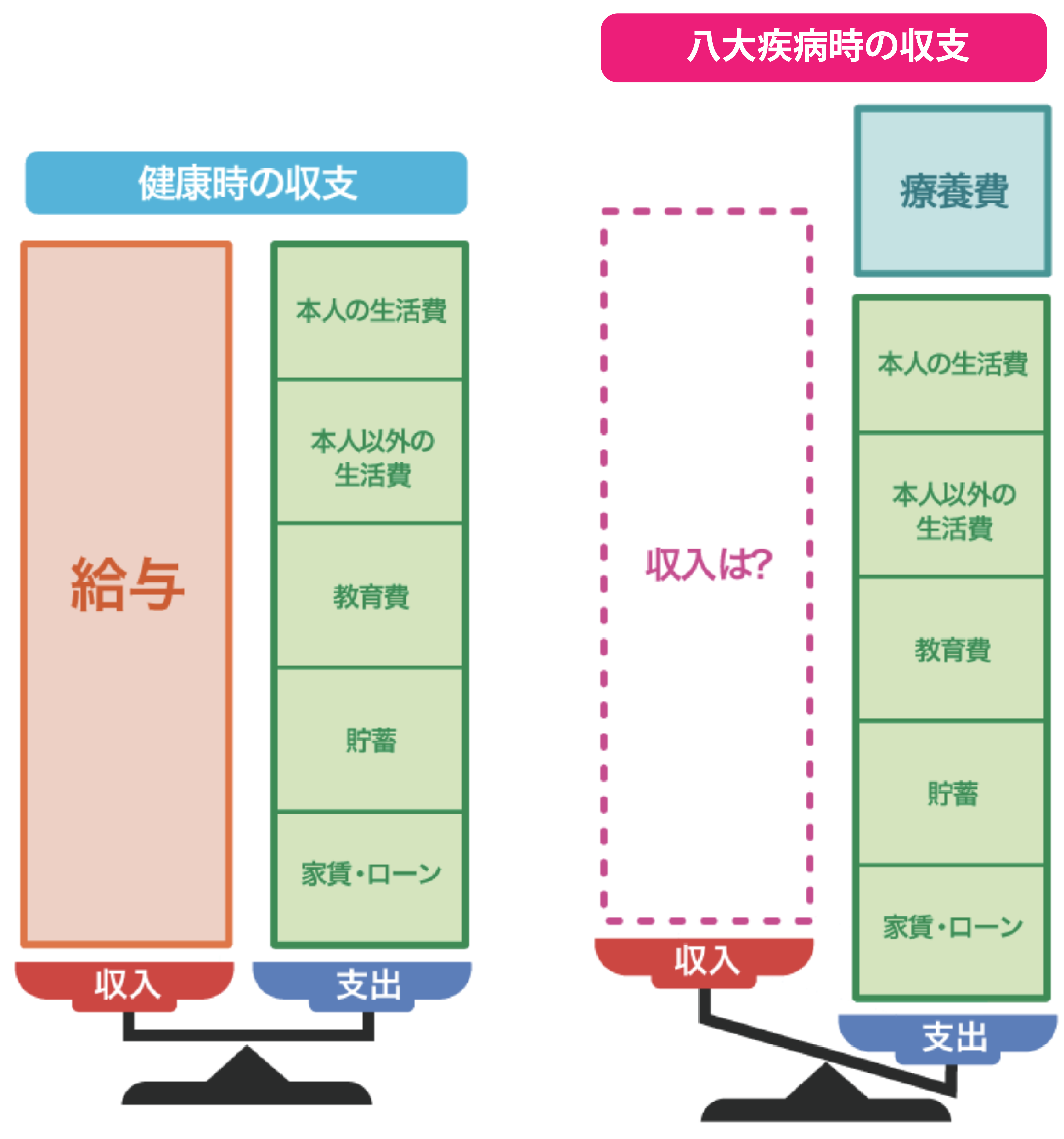

八大疾病に罹患した場合の経済的リスク

では、そもそも八大疾病にかかってしまった場合にどのような経済的リスクがあるのでしょうか?

八大疾病(特に三大疾病)に罹患してしまった場合、

・治療費が高額になること

・治療が長期間にわたること

・転職や退職を余儀なくされること

が可能性として考えられます。

そうなると、高額な治療費に加えて収入減少に対しても備える必要が出てきます。

八大疾病時には家計の収支バランスが大きく崩れることも

このようなリスクに対しては、入院日数や手術に連動した保障ではなく、まとまった一時金の保障が有効です。

八大疾病に対し何の保険で備える?

医療保険・がん保険・三大疾病保険・八大疾病保険の比較

八大疾病の経済的リスクに対し、どういった保険で備えるのがいいのでしょうか。

病気に対して備えることのできる、医療保険・がん保険・三大疾病保険・八大疾病保険を比較してみましょう。

| 医療保険 | がん保険 | 三大疾病保険 | 八大疾病保険 | |

|---|---|---|---|---|

| 保障の範囲 | 入院/手術を伴う ほとんどの病気/けが | がん | がん/心疾患/脳血管疾患 | 8つの生活習慣病 |

| 一時金の有無 | なし | あり | あり | あり |

| 一時金の回数 | なし | 1回 or 複数回 | 1回 | 複数回 |

*保障内容は一般的なものです

このように八大疾病保険は、8つの生活習慣病と一時金に特化した保険であることがわかります。

医療保険

医療保険であれば、入院/手術を伴うほとんどの病気やけがに対して保障があるので八大疾病に罹患したときも「入院1日あたり**万円」や「手術1回につき**万円」という給付金になります。

ただ、それだけでは、治療費が多額になった場合や、病気のために退職や転職を余儀なくされたときの収入の減少をカバーするのは難しい可能性があります。

がん保険

がん保険であれば、がんに対しては手厚い保障がありますが、それ以外の病気の保障がありません。

三大疾病保険

三大疾病保険であれば、3つの生活習慣病に対しての保障がありますが、他の5つの生活習慣病に対する保障がありません。

八大疾病保険

八大疾病保険であれば、8つの生活習慣病に対しての一時金の保障があります。

ただし、診断確定ではなく、特定の症状もしくは特定の治療・手術をすることが給付要件になっている場合、要件に該当しないと給付金を受け取ることができないケースも考えられます。

複数の保険を組み合わせることが有効

八大疾病による高額な医療費負担や収入減少などに備えるには、医療保険・がん保険・三大疾病保険・八大疾病保険を組み合わせることがより安心と言えるでしょう。

(手厚い保障になれば保険料が高くなるので、保険料とのバランスも重要です)

八大疾病保険のメリット

八大疾病保険のメリットは「8つの大きな病気に対して」「複数回の一時金を受け取れる」ということです。

所定の状態になった場合、(一般的なプランだと)100万単位のまとまった金額を受け取れるので、治療費や治療後の生活費に充当することが期待できます。

八大疾病保険のデメリット

八大疾病保険のデメリットは、「保障が7つの病気に限定される」ことでしょう。

重い病気として八大疾病には備えたいが他の病気やケガも心配という場合には、医療保険やがん保険などと組み合わせることが有効です。