火災保険/地震保険値上げ直前!保険料負担を減らすためのポイントとは?

(最終更新日:2024年03月15日)

最新情報はこちら↓↓

目次

2021年1月に火災保険/地震保険が値上げ(一部値下げ)

風水害の急増により、火災保険の値上げが相次いでおり、2021年1月に複数保険会社で値上げが予定されています。

詳しくは・・・【2021年1月火災保険値上げ】保険料50%値上げも/築浅建物は値下げ傾向

また、2021年1月に地震保険料が全国平均で5.1%値上げとなります。

詳しくは・・・【地震保険料】2021年1月値上げ!長期契約の割引率はさらに減少

保険料負担を減らすためのポイントとは?

火災保険/地震保険の保険料改定は地域や建物構造、築年数、保険会社、プランなどによって値上げになるか値下げになるか分かれます。(地震保険はどの保険会社で加入しても保険料は同一です)

結論を言うと、

・値上げなら改定前に長期契約を締結

・値下げなら改定後に長期契約を締結

が保険料負担を抑えるポイントです。

保険料負担を減らすための3つのポイントを詳しく解説します。

保険料負担を減らすポイント①改定前に見積もり

まずは、火災保険/地震保険の改定前(年内)にご自身の地域、ご自身のプランにおいて値上げになるか値下げになるかを確認します。

保険代理店等を活用して、改定前後の保険料を見積もりして比較するとよいでしょう。

そうすると、ご自身の地域、ご自身のプランにおいて値上げになるか値下げになるかがわかります。

保険料負担を減らすポイント②長期契約割引の活用

次に、長期契約割引の活用について解説します。

まず、火災保険と地震保険には長期契約割引があります。

【火災保険の長期契約割引】10年一括払いで保険料が約18%割引になる

現在、住宅の火災保険は最長10年で新規契約が可能です。

火災保険には長期契約割引があり、契約期間が長いほどその割引率は大きくなりますので保険料は割安です。

火災保険における長期契約一括払いの保険料割引率

| 契約年数 | 割引率 |

|---|---|

| 2年 | 7.50% |

| 3年 | 10.00% |

| 4年 | 12.50% |

| 5年 | 14.00% |

| 6年 | 15.00% |

| 7年 | 15.70% |

| 8年 | 16.30% |

| 9年 | 17.30% |

| 10年 | 18.00% |

※割引率は一例です。(2015年10月1日現在)全ての保険会社で同一とは限りません。

※保険会社や契約のプランによっては長期契約ができない場合もあります。

上の表の通り、最長の10年契約の一括払いでは1年契約に比べ、保険料を約18%節約することができます。

【地震保険の⻑期契約割引】最長5年契約で割引が適用

地震保険は⽕災保険と同じように⻑期契約(2年~5年)にすると、保険料が割引になります。

長期契約の保険料は「1年間の地震保険料×年数に応じた⻑期係数」で計算します。

今回の改定では、地震保険の⻑期係数が引き上げられ、「値上げ」となります。

2021年1月改定前後の地震保険長期契約の割引率

| 保険期間 | 改定前の割引率 | 改定後の割引率 | 増減率 |

|---|---|---|---|

| 2年 | 5% | 5% | ±0% |

| 3年 | 6.7% | 5% | ▲1.7% |

| 4年 | 7.5% | 6.3% | ▲1.2% |

| 5年 | 8% | 7% | ▲1% |

(出典)損害保険料率算出機構 2019/5/28「地震保険基本料率表」より筆者作成

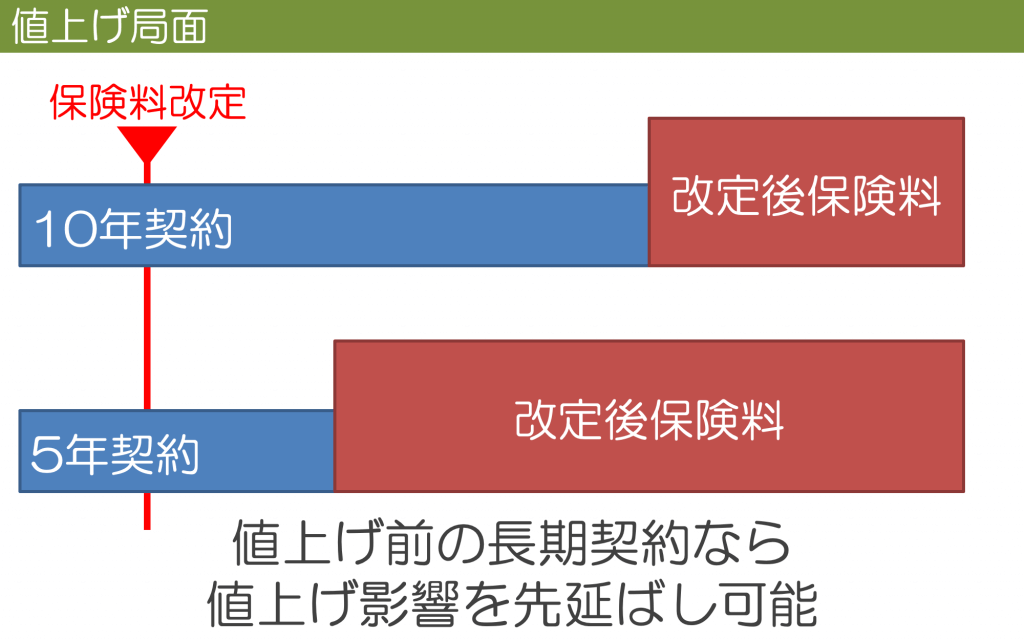

値上げ局面なら改定前に長期契約を締結

火災保険の契約期間中に保険料改定があったとしても、改定後の保険料になるのは現在の契約期間が満了するタイミングとなります。

値上げ局面であれば、できるだけ長期の契約を締結することで、長期契約割引を適用して保険料負担を小さくしつつ、値上げの影響を先延ばしすることが可能になります。

※図は火災保険の場合。地震保険は最長5年契約となります。

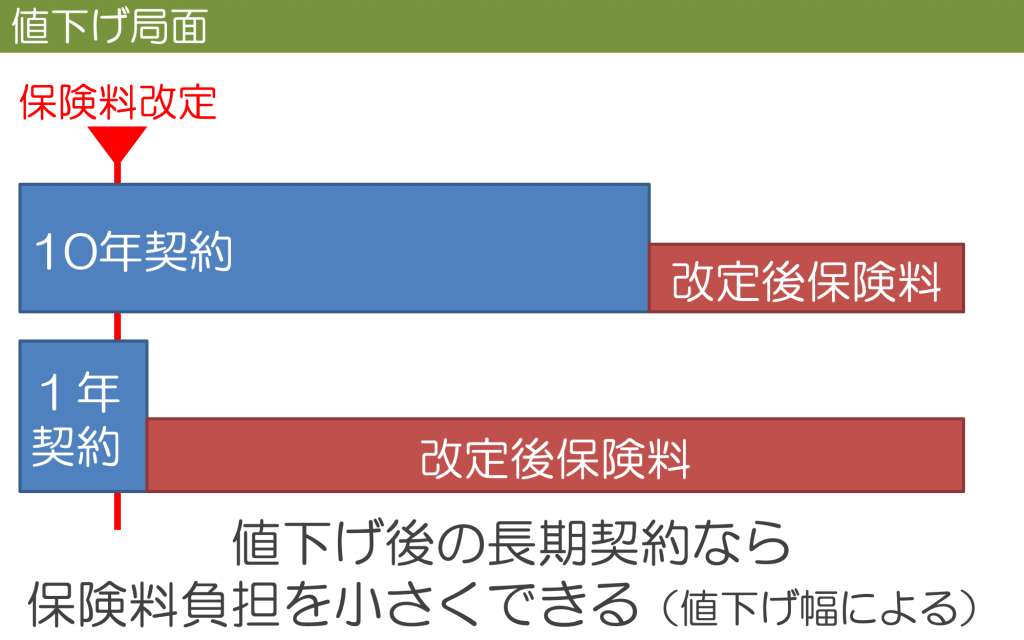

値下げ局面なら改定後に長期契約を締結

反対に値下げ局面であれば、改定(値下げ)後に長期の契約を締結することで、長期契約割引を適用して保険料負担を小さくすることができます。

※図は火災保険の場合。地震保険は最長5年契約となります。

ただし、値下げ幅や長期契約割引の改定幅によっては、改定を待たずに長期契約をした方が良い場合もありますので、改定前後の見積もりを詳細に行うことが重要です。

保険料負担を減らすポイント③保険会社の比較

火災保険の場合、同じ補償内容でも保険会社が変わると保険料が変わることが多いです。

保険料負担を減らしたい場合には必ず2社以上の保険会社を比較するようにしましょう。

一方、地震保険はどの保険会社で加入しても保険料は同一となります。