【初めての資産形成 前編】資産形成はなぜ必要?資産運用との違いは?

(最終更新日:2024年03月15日)

目次

資産形成と資産運用の違いとは?

資産形成とは

資産形成とは、現時点で資産がほとんどない状態から少しずつ資産を着実に増加させていくことをいいます。

資産運用とは

資産運用とは、既に形成された資産を金融商品や不動産等へ投資しさらなる利益を求める、もしくは減らさないようにしていくことを言います。

以上のように、資産形成とは、資産運用の前段階といっても良いでしょう。

そもそも、資産形成は必要なの?

次になぜ資産形成が必要か?を考えていきましょう。

というのも、「貯金ゼロでその時々の収入でやりくりしていく」というのは少し不安ですよね。やはり大きな出費や予期せぬ出費に備えて、ある程度貯金をしておきたいですよね。

また、平均寿命が長くなり、人生100年時代と言われますので、公的な年金に加え、老後に向けた自助努力が必要と考える方は多いのではないでしょうか。

ここでは私の考える、多くの方に当てはまるであろう「資産形成が必要な理由」をお伝えしていきます。

資産形成が必要な理由①可処分所得が減少傾向

可処分所得とは

可処分所得とは、給与やボーナスなどの個人所得から、税金や社会保険料などを差し引いた残りの手取り収入、つまり「自分の意思で使える部分」を指します。個人の購買力を測る際、ひとつの目安になります。

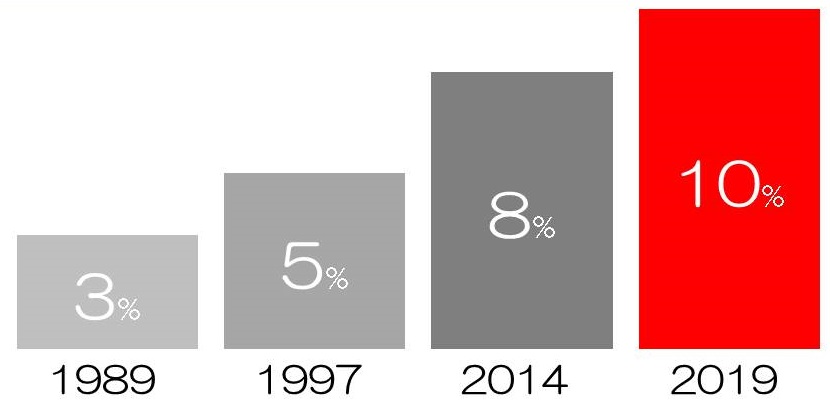

下記のグラフは消費税率の推移を示したものです。

消費税率の推移

直近では2019年に消費税が10%になり、家計への負担を実感している方も多いと思います。

一方、私たちの収入はどうでしょうか?

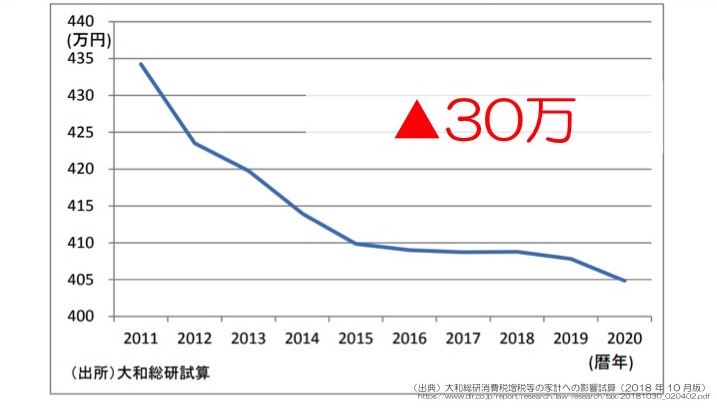

下記のグラフは、年収500万、片働き4人世帯の実質可処分所得がどう推移するかの試算をしたグラフになります。

年収500万/片働き4人世帯 実質可処分所得の試算

(出典)大和総研消費税増税等の家計への影響試算(2018 年 10 月版)

https://www.dir.co.jp/report/research/law-research/tax/20181030_020402.pdf

あくまで試算ではありますが、可処分所得が2011年に比べ2020年には年間30万の減少をしています。

収入の増減は個々人で異なるものですが、「消費増税で出費は増えたが、収入は増えていない」という方は多いのではないでしょうか。

資産形成が必要な理由②将来の出費は待ってくれない

このような中、将来の大きな出費は必ずやってきます。

代表的なものが教育資金と老後生活資金です。どちらも普段の毎月の収入だけでは賄えない可能性が高いですので、事前に準備をしておく必要があります。

教育資金

子どもがいる世帯の場合、子どもの進学に伴って、教育資金がかかります。

子どもの進学は待ってくれませんので、入学進学に合わせてまとまった資金を準備する必要があります。

進学プランにもよりますが、オール国公立(大学自宅通学)で約1,000万円、オール私立(大学一人暮らし)で約2,600万円の教育資金が必要となります。医学部、大学院などの進学プランだともっとかかる可能性もあります。

参考記事:こどもの教育費用はいくらかかる?

老後生活資金

「老後2,000万問題」という言葉を聞いたことがあるかと思います。

これは、簡単に言うと、「(平均的なケースで試算すると)老後生活資金が公的年金だけでは足りません。自助努力が必要です」という金融庁金融審議会の報告によるものです。

詳しくいうと、下記の内容となります。

<前提条件>

・夫65歳、妻60歳(ともに無職)

・公的年金などの収入 約21万円/月

・支出 約26.5万円/月

・赤字 約5.5万円/月

30年で約1,980万円が不足してしまう、という試算です。

参考:金融庁 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」令和元年6月3日

ご注意いただきたいのは「誰もが皆2,000万不足するわけではない」ということです。

老後生活のために準備が必要な金額は、生活費、公的年金額、退職金の有無、貯蓄額、働く期間、夫婦の年齢差等によって大きく異なりますので、各自の必要額はシミュレーションが必要となります。

いずれにしても、全く備えをしないで老後生活に突入することは避けたほうが良いでしょう。

以上から、将来に向けて資産形成の必要性が高まっていると考えます。

中編はこちら