住宅購入価格は年収の5倍が相場?住宅ローンと自己資金の配分は?

(最終更新日:2019年12月18日)

あなたはいつぐらいにいくらの住宅を購入したいですか?

一生に一度の買い物と言われる住宅購入はとにかく分からないことだらけだと思います。

住宅購入を予定している人の為に有益な情報収集ができるよう、本記事では下記の3点についてお伝えします。

・住宅購入価格の平均(戸建 マンション)

・住宅購入価格は年収の何倍?

・どのくら自己資金(頭金)を準備するの?

住宅購入は一生に一度の買い物

住宅購入はよく「一生に一度の買い物」といわれます。

ということは、これから住宅を購入しようとする人は「今までに住宅購入の経験や知識がなく不安に思っている」方も多いのではないでしょうか。

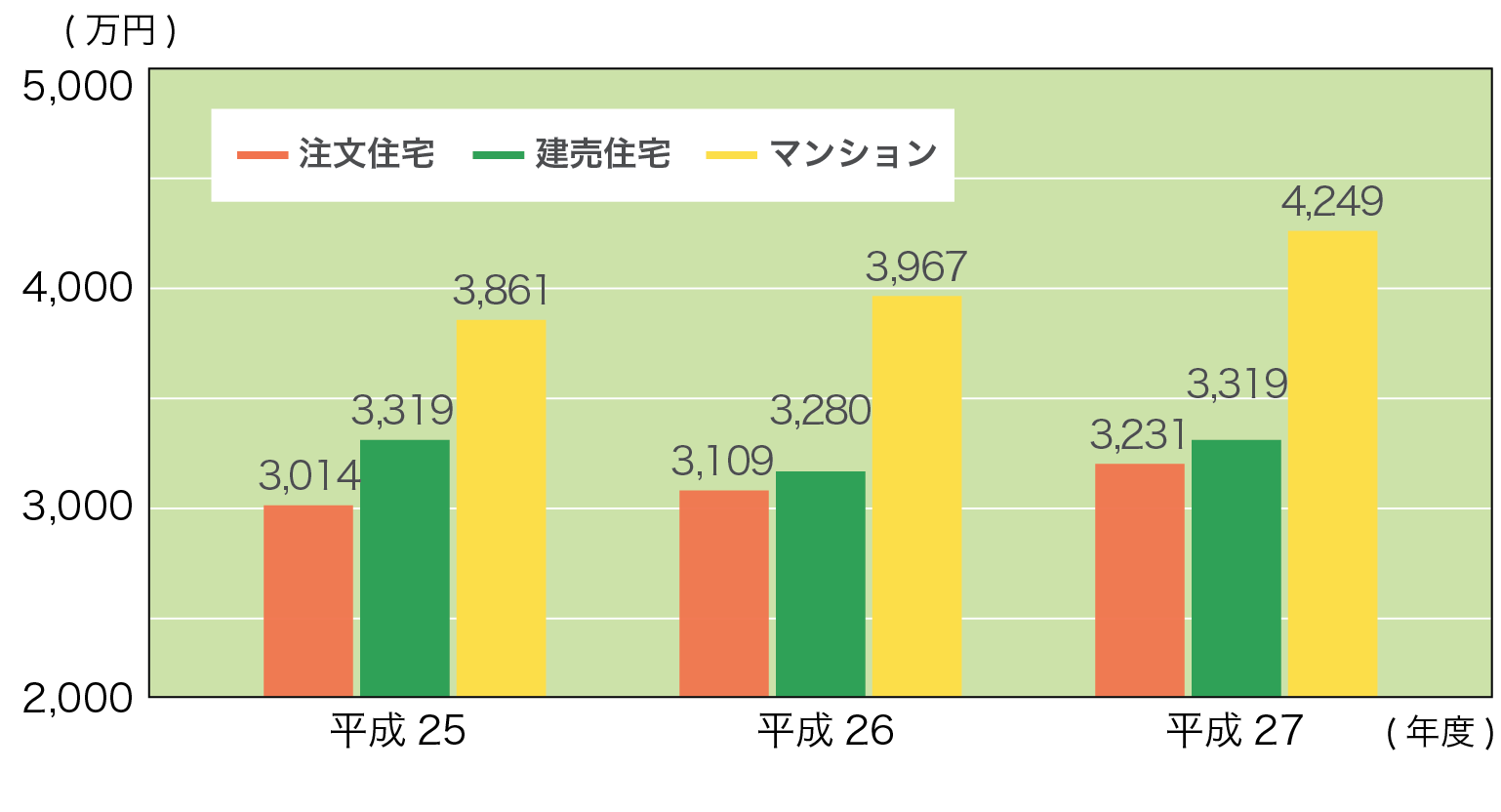

平均購入価格 建売住宅は3,319万円、マンションは4,249万円

まず、住宅は平均していくら位の買い物なのでしょうか。

下記のグラフは住宅種別ごとの平均住宅購入価格の推移を示したものです。

住宅購入価額の推移(「フラット35」利用者の全国平均)

(出典)住宅金融支援機構「フラット35利用者調査報告」

平成27年の平均購入価格は注文住宅が3,231万円、と建売住宅は3,319万円、マンションは4,249万円となっています。

※ここでは、注文住宅とは土地取得のための借り入れが無い場合のことをいいます。

年を追うごとに平均価格が上昇していることと、マンションの価格が突出していることがわかります。

次に地域別の住宅購入価額と年収倍率をみていきます。

地域別の住宅購入価額と年収倍率

「年収に対し物件価格が高すぎないか」の目安として、「年収倍率」があります。

【年収倍率=物件価格÷年収】で計算しますが、基本的に年収倍率は5倍以内が望ましいとされています。

住宅購入価額と年収倍率推移【注文住宅】

(2015年度「フラット35」利用者の平均)

| 購入価額 | 年収倍率 | |

|---|---|---|

| 首都圏 | 3,521万円 | 6.2倍 |

| 近畿圏 | 3,271万円 | 6.4倍 |

| 東海圏 | 3,358万円 | 6.2倍 |

| その他地域 | 3,082万円 | 6.0倍 |

住宅購入価額と年収倍率推移【建売住宅】

(2015年度「フラット35」利用者の平均)

| 購入価額 | 年収倍率 | |

|---|---|---|

| 首都圏 | 3,569万円 | 6.5倍 |

| 近畿圏 | 3,294万円 | 6.6倍 |

| 東海圏 | 3,000万円 | 6.0倍 |

| その他地域 | 2,763万円 | 5.9倍 |

住宅購入価額と年収倍率推移【マンション】

(2015年度「フラット35」利用者の平均)

| 購入価額 | 年収倍率 | |

|---|---|---|

| 首都圏 | 4,827万円 | 6.9倍 |

| 近畿圏 | 3,808万円 | 6.3倍 |

| 東海圏 | 3,422万円 | 6.0倍 |

| その他地域 | 3,180万円 | 5.3倍 |

(出典)住宅金融支援機構「フラット35利用者調査報告」

首都圏:東京都、神奈川県、埼玉県、千葉県

近畿圏:大阪府、兵庫県、京都府、滋賀県、奈良県、和歌山県

東海圏:愛知県、岐阜県、静岡県、三重県

実際の年収倍率をみると、注文住宅、建売住宅、マンションともに6倍程度となっています。なかでもマンションの年収倍率は高いことがわかります。

地域別には、おおむね三大都市圏、なかでも首都圏の購入価格が高い傾向にあることがわかります。

自己資金や借入額はどのくらい?

おおむね年収の6倍程度の住宅を購入していることがわかりました。

では、購入時にどれくらいの自己資金を準備して、どれくらいの住宅ローンを借りているのでしょうか?

住宅の価格と自己資金・住宅ローン金額

| 購入価額 | 自己資金 | 自己資金 の割合 | 住宅ローン 借入額 | |

|---|---|---|---|---|

| 注文住宅 | 4,227万円 | 1,617万円 | 38.2% | 2,610万円 |

| 分譲戸建て住宅 | 3,684万円 | 1,111万円 | 30.2% | 2,573万円 |

| マンション | 3,636万円 | 1,431万円 | 39.4% | 2,205万円 |

| 中古住宅 | 2,358万円 | 888万円 | 37.7% | 1,470万円 |

(出典)国土交通省「平成26年度 住宅市場動向調査報告書」

住宅種別によって異なりますが、自己資金を物件価格の3割程度準備し、1,000万~3,000万程度の借り入れをしていることがわかります。

計画的な資金準備を

年収の5倍~6倍の物件を購入するとなると計画的な資金準備が必要です。

特に、住宅を購入する際、自己資金が多ければそれだけ借入額を減らすことができ、金利負担を軽減できます。

住宅購入のために計画的に積み立てをしていきましょう。

また、住宅の計画だけでなく、人生の三大出費(住宅・教育・保険)を含めた資金計画についてファイナンシャルプランナーに相談するのも有効なひとつの方法です。