住宅ローン返済額が変わる!期間/金利プラン/返済方法の決め方

(最終更新日:2019年12月18日)

住宅ローンは返済期間・金利プラン(固定金利型、変動金利型、固定金利期間選択型)・ボーナス時返済の有無・返済方法(元利均等返済と元金均等返済)によって返済額が大きく変わります。

それぞれどう決めればいいのか、4つのポイントをそれぞれ詳しくご紹介していきます。

目次

住宅ローンを借りる上で決めること

住宅ローンは様々な金融機関が扱っており、金利や返済方法も様々です。

ここでは、住宅ローンを借りる上で決めることをそれぞれみていきましょう。

(1)返済期間

(2)金利プラン

(3)ボーナス時返済

(4)返済方法

(1)返済期間

住宅ローンの返済期間は最長35年です。

しかし、金融機関によっては満75歳までに完済、満80歳までに完済というように、年齢での制限もあります。

もし返済期間を退職後まで設定する場合、退職後に住宅ローンをどうやって払うのか考えておく必要があります。

返済期間を短くすれば総返済額を減らすことができますが、月々の返済額は高くなります。子どもの教育費等を考慮し、将来的に無理のない返済期間(返済額)にすることが重要です。

一旦住宅ローンを組んだら、返済期間を長くすることはできません。

しかし、無理のない返済期間にしておいて、余裕があれば繰り上げ返済によって返済期間を短縮することができます。

(2)金利プラン

住宅ローンの金利プランは固定金利型、変動金利型、固定金利期間選択型の3つから選択します。

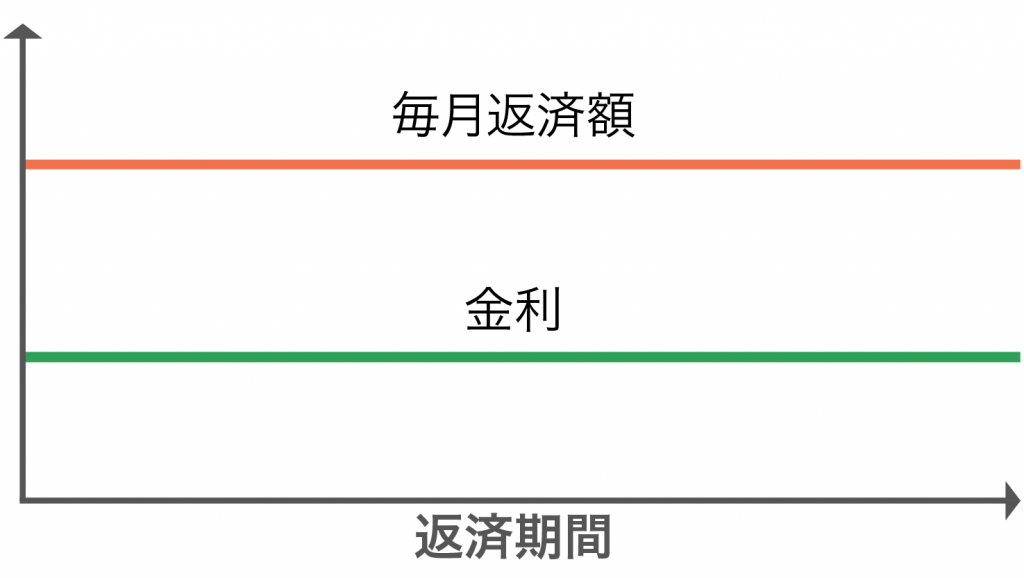

固定金利型

固定金利型は市場金利に関わらず返済額が一定となる返済方式です。

変動金利に比べて、金利は高めに設定されることが多いです。

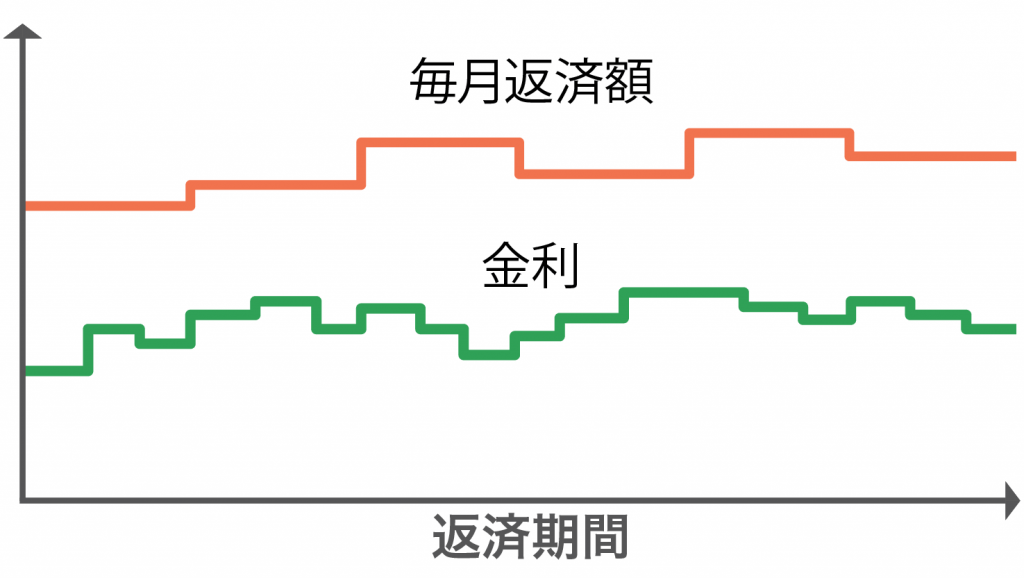

変動金利型

変動金利型は市場金利に応じて返済額が変動する方式です。

固定金利に比べて、金利は低めに設定されることが多いです。

将来、市場の金利が上がると、返済額が増えるため、もし金利が上がった場合でも支払っていけるか、一度試算してみることが重要です。

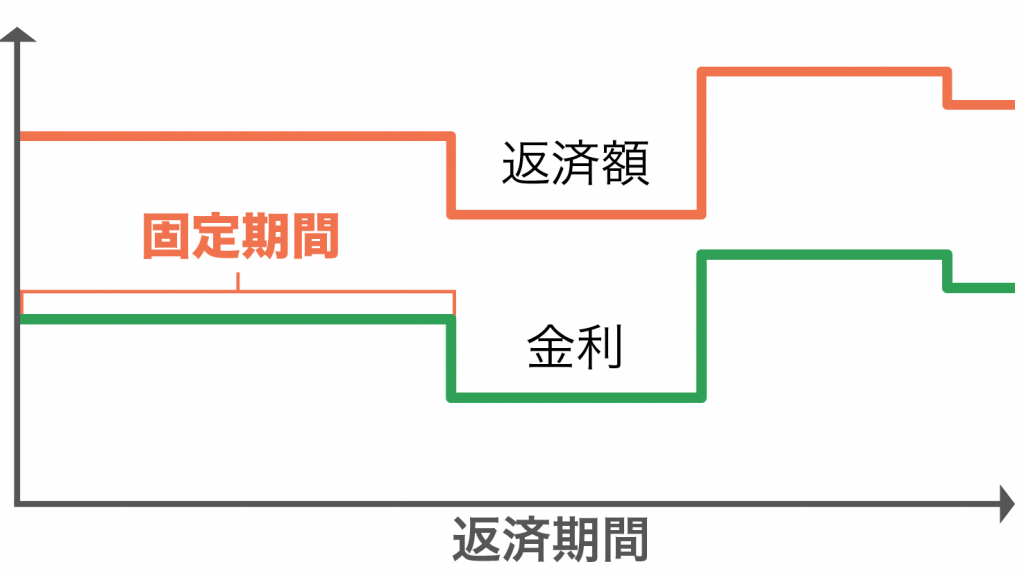

固定金利期間選択型

固定金利期間選択型は借入後一定期間(5年、10年など)の金利を固定にし、固定期間終了後は変動金利が適用されるというものです。

固定期間が長いほど金利が高くなる傾向にあります。

(3)ボーナス時返済

住宅ローンのボーナス時返済とは、ボーナス月に、毎月返済額にプラスして支払いを行う返済方法です。

その分、総返済額を抑えることができます。

しかし、ボーナス時返済を多くし過ぎると、もしボーナス支給額が減った場合、返済が苦しくなることもあるので注意が必要です。

(4)返済方法

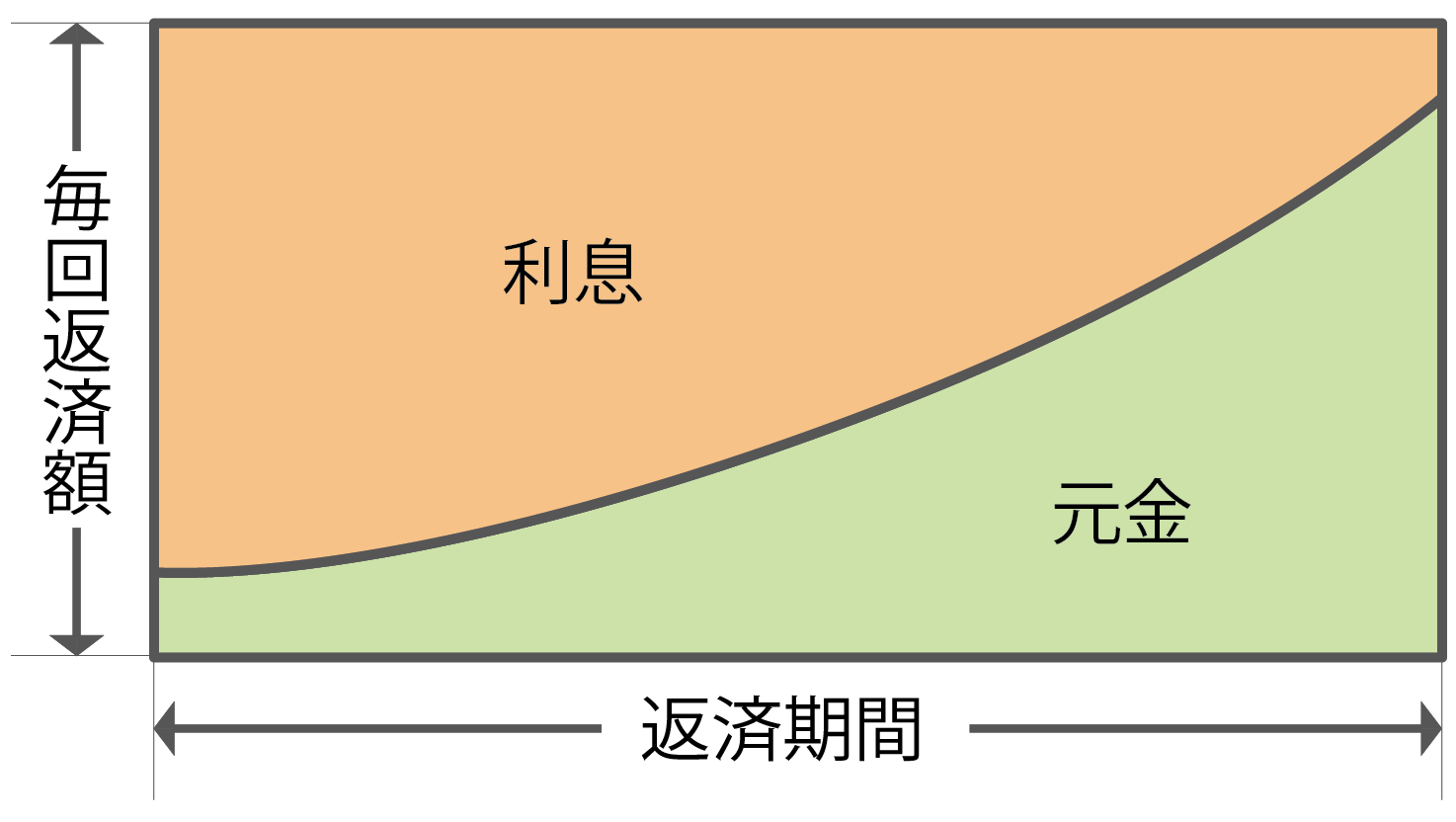

住宅ローンの返済方法には、元利均等返済と元金均等返済の2つがあります。

元利均等返済

元利均等返済は毎回の返済額が一定になる返済方法です。毎回の返済額が一定になので、返済計画が立てやすく、元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。

一方、同じ返済期間の場合、元金均等返済よりも総返済額が多くなります。

元金均等返済

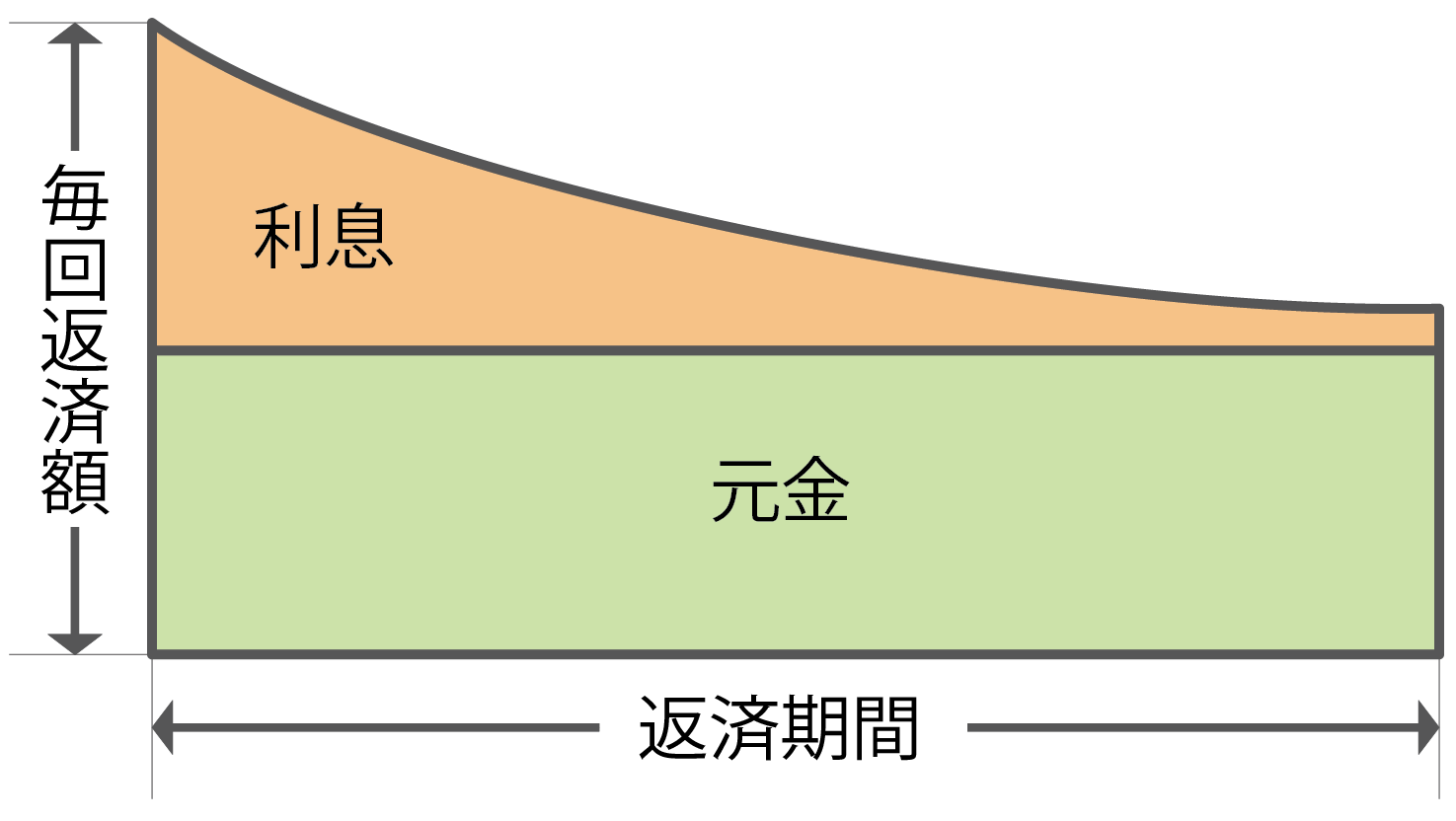

元金均等返済は、毎回支払う「元金」部分が均等になる返済方法です。当初の返済額が一番多く、将来の返済額は少なくなっていきます。

返済当初の負担が大きくなりますが、同じ返済期間の場合、元利均等返済に比べて、総返済額は少なくなります。