死亡/病気/老後/介護にかかるお金はいくら?公的保障と民間保険も解説

(最終更新日:2019年12月18日)

人生には様々なリスクがあり、主なリスクとして、死亡/病気/老後/介護のリスクがあります。

本記事では下記の3つの点についてお伝えします。

・死亡/病気/老後/介護のリスクに対して、どのくらいのお金がかかるのか

・そのようなリスクに対し公的な保障はどんなものがあるのか

・それらに対応する民間の保険はどんな保険なのか

死亡/病気/老後/介護のリスク

人生には様々なリスクがあります。それぞれのリスクに対して公的な保障がありますが、それに加え、民間の生命保険等を活用して自助努力でリスクに備えることも重要です。

人生の様々なリスクと公的な保障・対応する保険

| リスク | 必要なお金 | 公的保障 | 対応する保険の例 |

|---|---|---|---|

| 死亡 | 遺族の生活費 | 公的年金 (遺族年金) | 終身保険 定期保険 収入保障保険 |

| 葬儀代等 | 公的医療保険 (埋葬料) | 定期保険 終身保険 | |

| 病気 | 医療費 | 公的医療保険 | 医療保険 がん保険 |

| 収入の減少 | 公的医療保険 (傷病手当金) | 所得補償保険 特定疾病保険 | |

| 老後 | 老後の生活費 | 公的年金 (老齢年金) | 個人年金保険 |

| 介護 | 介護費用 | 公的介護保険 | 介護保険 |

では、死亡/病気/老後/介護といったそれぞれのリスクに対し、どのような公的な保障があるのか、どのような保険が対応しているのか、詳しく見ていきましょう。

死亡のリスク

死亡時のリスクとして代表的な、「遺族の生活費」と「葬儀代」を取り上げます。

遺族の生活費

もし、働いているお父さんやお母さんが亡くなってしまった場合、遺された家族は収入が大きく減少してしまいます。

そうすると遺族の生活費が足りなくなる可能性があります。

遺族の生活費をカバーする公的な保障として「遺族年金」という制度があります。

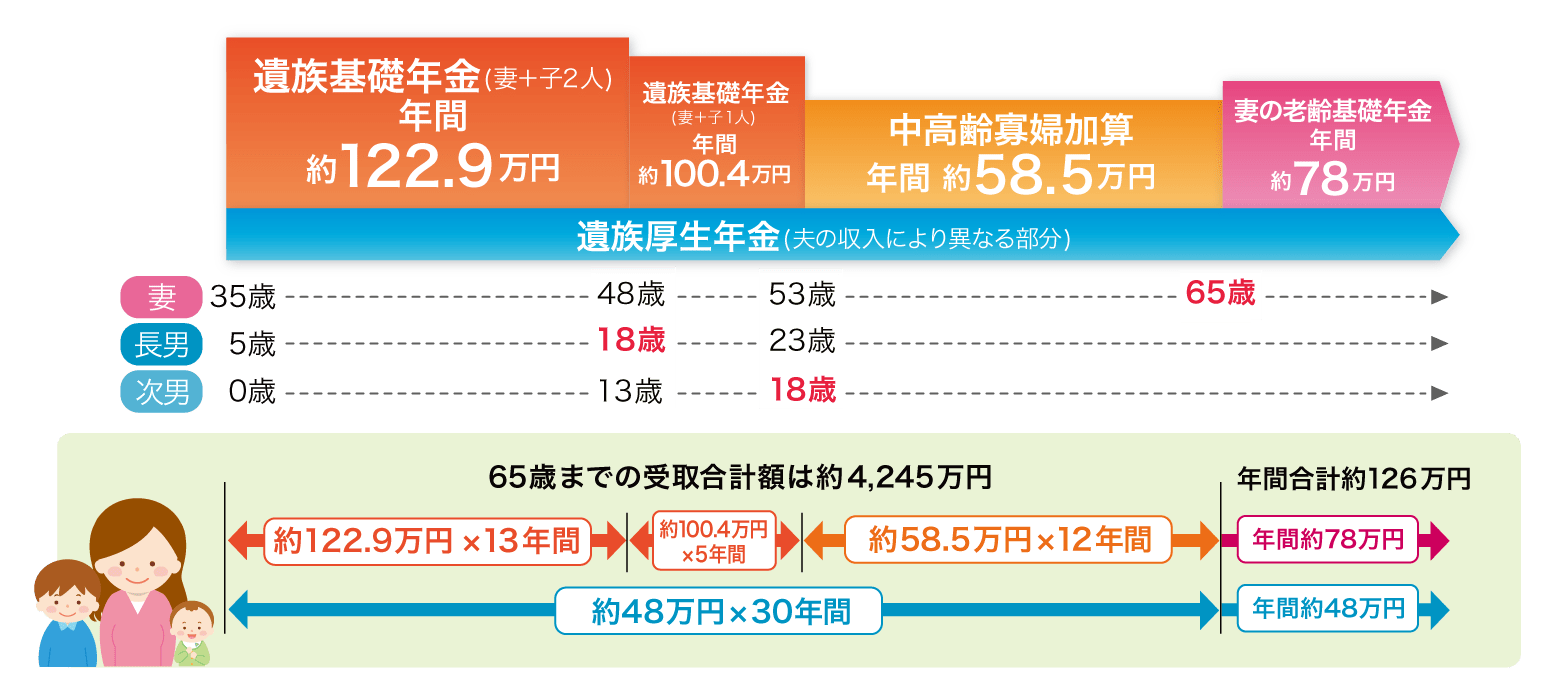

<遺族年金の例>

夫が会社員・公務員で、夫の平均標準報酬月額が30万円

妻35歳、長男5歳、次男0歳のときに夫が亡くなった場合

65歳までの受け取り合計額は約4,245万円になり、65歳以降の年金額は年額約126万円になります。

長男が18歳までの期間が最も多く年金を受け取れるのですが、それでも年額約170.9万円となり、子ども2人を育てていくためにはとても十分とはいえません。

遺族年金で不足する部分は、民間の生命保険(終身保険・定期保険・収入保障保険等)で補う必要があります。

葬儀代

葬儀費用は地域によっても差がありますが、平均で約190万かかります。

葬儀費用の合計

| 葬儀一式費用 | 122.2万円 |

|---|---|

| 寺院の費用 | 44.6万円 |

| 飲食接待費用(通夜等) | 33.9万円 |

| 合計 | 188.9万円 |

(出典)日本消費者協会「平成26年 第10回葬儀についてのアンケート調査」

公的な健康保険の保障として、「埋葬料」が支給されます。支給額は加入している健康保険制度によって異なり、50,000~70000円が相場です。

公的な保障で不足する部分については、生命保険(定期保険や終身保険)で備える方法の他に、預貯金で備える方法もあります。

病気のリスク

病気になった場合、入院や通院等で医療費がかかりますが、見落としがちなのが、長期の治療が必要になった場合の収入の減少です。

医療費

ご存知の通り、入院や通院などの医療費については、公的な医療保険の保障があり、一般的な収入の場合、3割負担となります。(差額ベッド代などは全額自己負担となります)

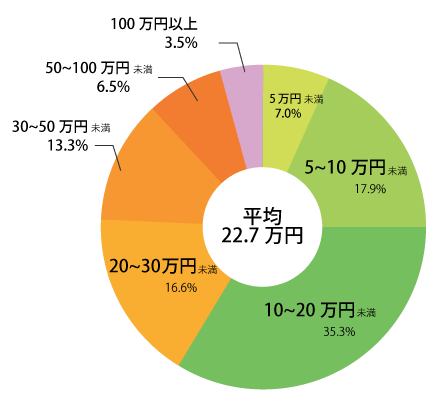

では、公的な保障を受けたのちの自己負担額としてどのくらいの医療費がかかるのでしょうか。

入院経験がある人のうち、直近の入院時の自己負担費用の平均額は22.7万円となっています。8割弱の人が30万円以内の自己負担額になっていることがわかります。

直近の入院時の自己負担費用

(出典)生命保険文化センター 平成25年度生活保障に関する調査

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。

高額療養費制度を利用した場合は利用後の金額

医療費の自己負担額を補うには預貯金の他、医療保険やがん保険などに加入する方法があります。

収入の減少

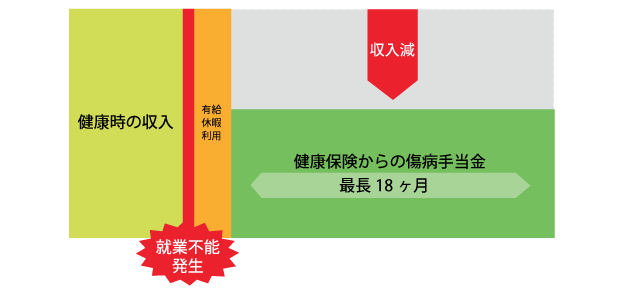

会社員が業務外の病気やケガのために働けないで仕事を休み、給料が支払われない場合や給料が下がった場合、最大1年6か月間「傷病手当金」を受け取ることができます。

自営業の場合にはこのような公的保障はありませんので注意が必要です。

収入の減少に備えるには所得保障保険や特定疾病保険などの方法があります。

老後のリスク(老後の生活費)

老後の生活費に対する公的な保障として年金制度(国民年金・厚生年金等)があります。

では、年金だけで老後の生活費は足りるのでしょうか?

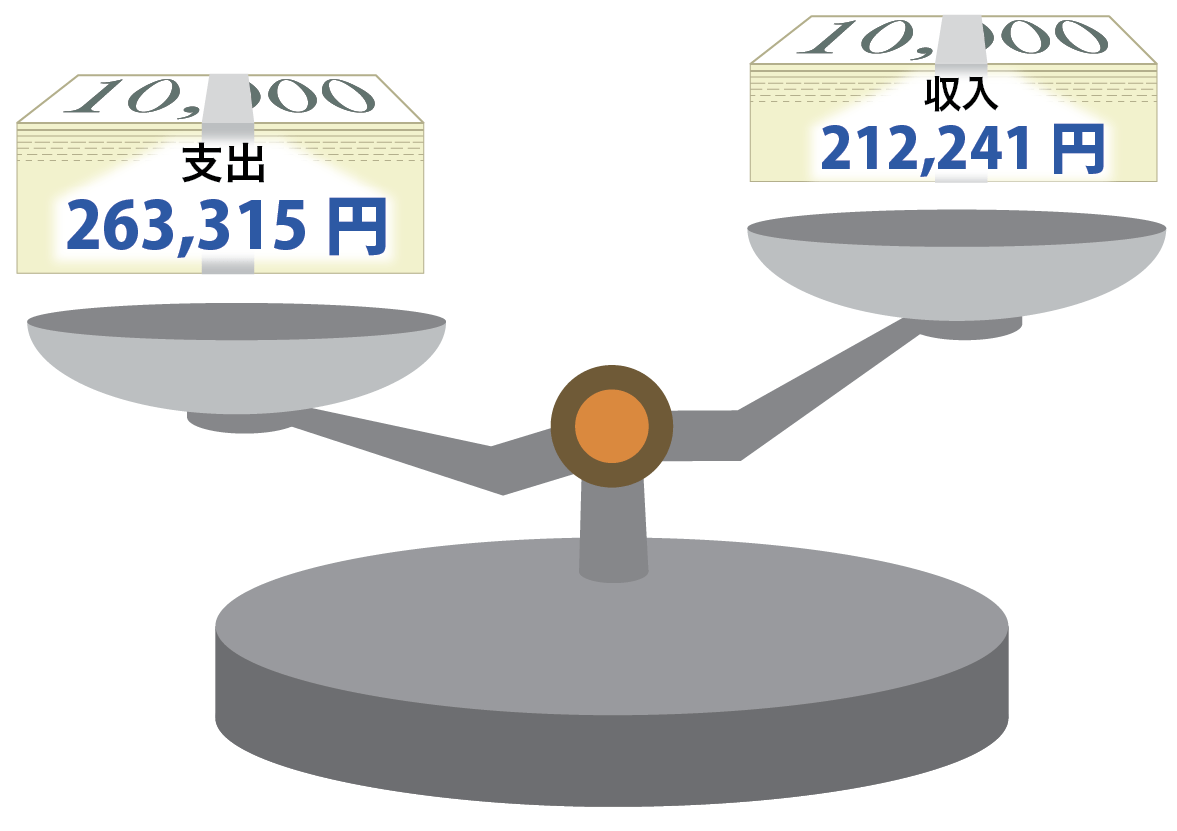

総務省「平成28年度 家計調査年報」によると、高齢者無職世帯においての月額の平均収入額が212,241円に対し、平均支出が263,315円となっています。

公的年金などの収入がありながらも、実に毎月5万円以上の赤字になっており、毎月貯蓄を取り崩して生活していることを意味します。

(出典)総務省「平成28年度 家計調査年報 夫婦高齢者無職世帯」

若いうちから老後生活に向け、計画的に積み立てをしていく必要があります。方法としては預貯金や投資、個人年金保険などの方法があります。

介護リスク(介護費用)

公的介護保険が定める所定の介護状態になった場合、市区町村に申請して、要介護者、要支援者であることの認定を受けると介護サービスを利用した場合、原則として1割の自己負担で介護サービスが利用できます。

では、介護になってしまった場合、どのくらいの自己負担額になるのでしょうか?

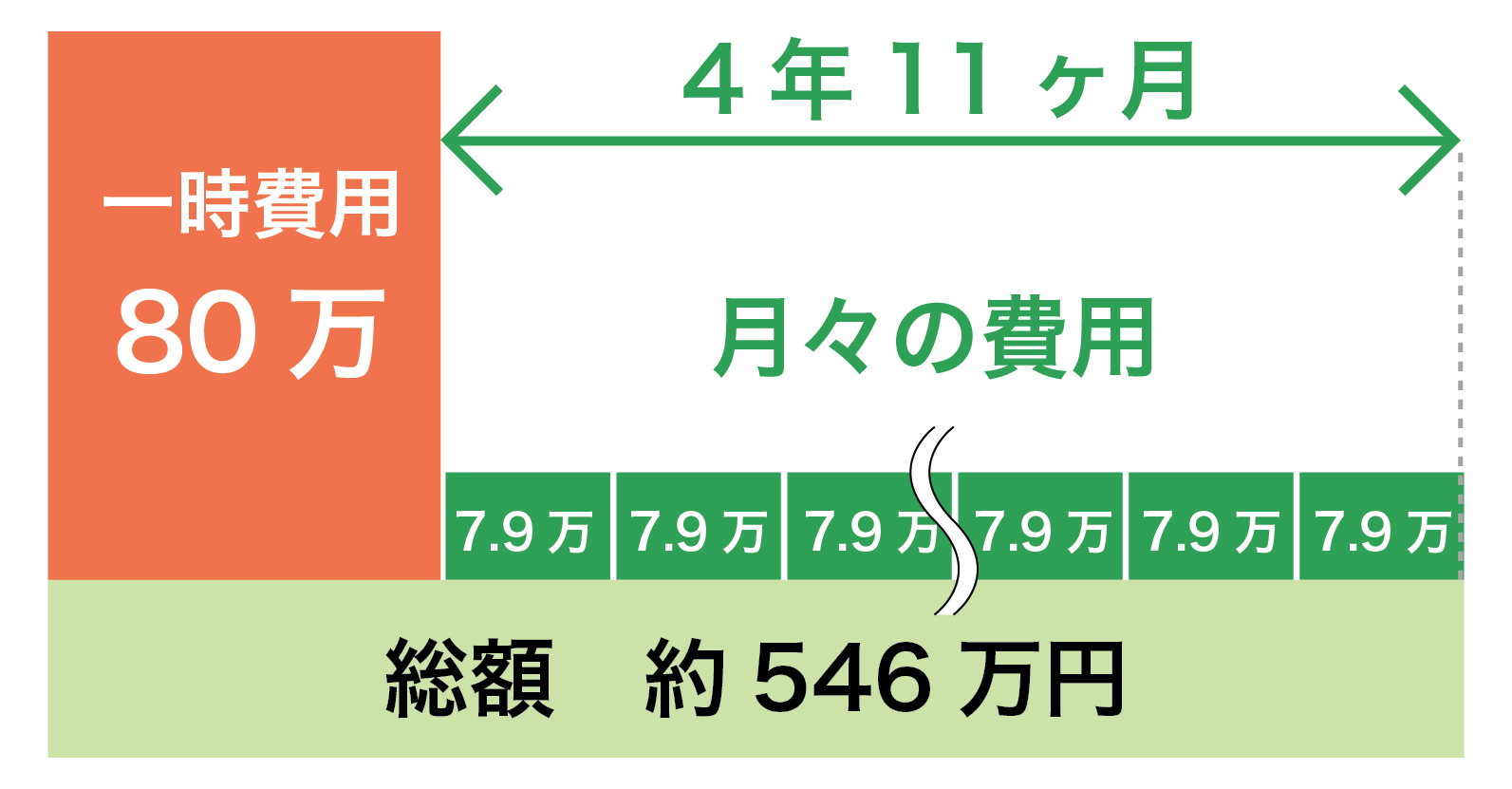

介護に要した費用(公的介護保険サービスの自己負担費用を含む)のうち、一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)の合計額は80万円となっています。

また、介護に要した費用のうち、月々の費用は平均7.9万円、そして、平均の介護期間は59.1カ月(4年11カ月)となっています。

総額約546万円の費用がかかることになります。

介護にかかる費用と期間

(出典)生命保険文化センター「平成27年度 生命保険に関する全国実態調査」

介護費用に備えるには、民間の介護保険に加入するなどの方法があります。

また、健康管理に気を付けることも非常に重要です。