退職金の平均は1,941万円!それだけで老後生活資金は足りる?

(最終更新日:2019年12月18日)

退職金の平均は1,941万円

下記の表は、勤続年数別、企業の従業員数別の平均退職金額をまとめたものです。

平均退職給付額(大卒、管理・事務技術職)

| 25~29年 | 30~34年 | 35年以上 | 平均 | |

|---|---|---|---|---|

| 30~99人 | 636万円 | 1,478万円 | 1,729万円 | 1,298万円 |

| 100~299人 | 743万円 | 1,386万円 | 1,383万円 | 1,250万円 |

| 300~999人 | 1,114万円 | 1,636万円 | 1,985万円 | 1,769万円 |

| 1,000人以上 | 1,569万円 | 2,153万円 | 2,417万円 | 2,290万円 |

| 平均 | 1,083万円 | 1,856万円 | 2,156万円 | 1,941万円 |

(出典)厚生労働省「平成25年 就労条件総合調査」

ただし、これはあくまで平成25年の給付実績ですから、今後の給付金額を約束するものではありません。

現在の現役世代は転職回数も多く、今よりも受け取る退職金が少なくなるかもしれません。

では、退職金だけで老後生活資金はまかなえるのでしょうか?

老後生活のために最低限必要な資金は約1,600万円

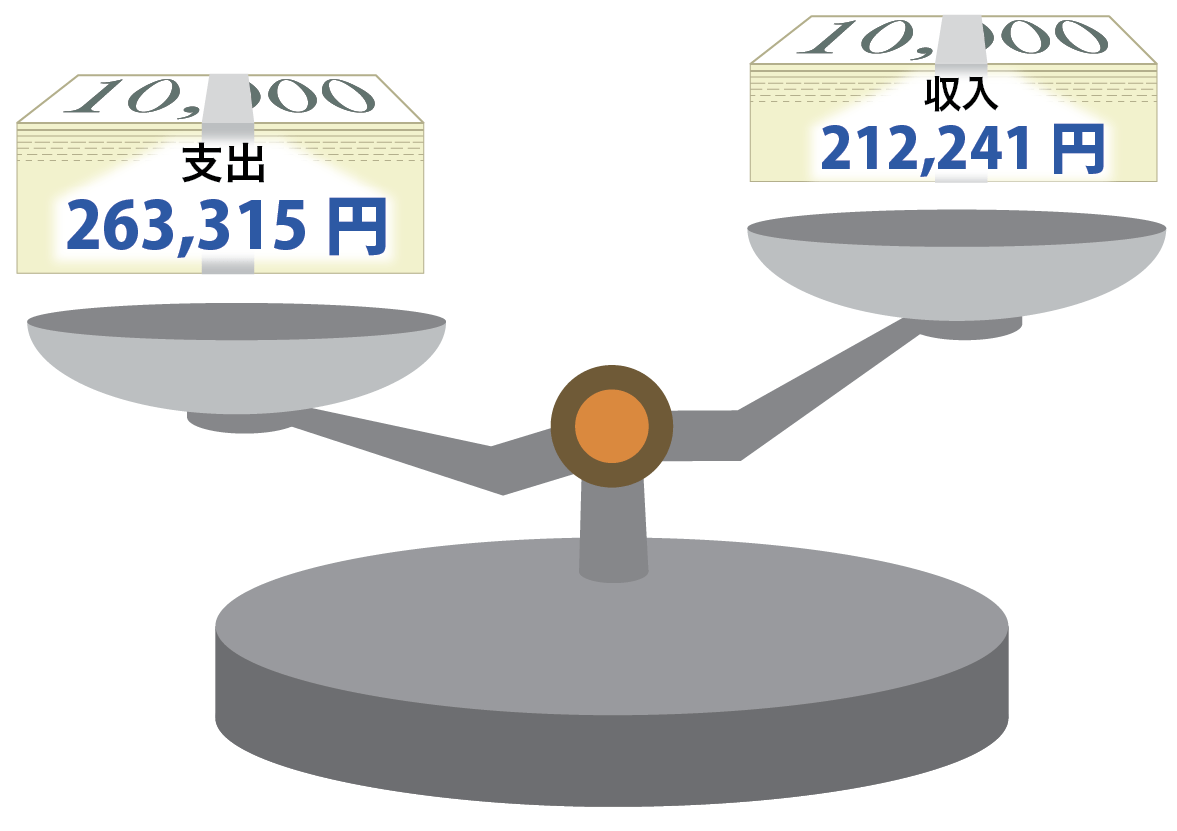

総務省「平成28年度 家計調査年報」によると、高齢者無職世帯においての月額の平均収入額が212,241円に対し、平均支出が263,315円となっています。

(出典)総務省「平成28年度 家計調査年報 夫婦高齢者無職世帯」

上記の例で、65歳の公的年金受給開始時に準備が必要な生活資金を試算してみましょう。

65歳以降の老後生活の期間を65歳日本人の平均余命(男性:84.46歳 女性:89.31歳)から考えて、仮に25年とすると

(出典)厚生労働省「平成27年簡易生命表の概況」

(支出額263,315円-収入額212,241円)×12か月×25年=15,322,200円

となり、約1,600万円の資金を65歳の公的年金受給開始時に準備しておくことが必要ということになります。

この試算であれば、退職金で老後生活資金をまかなうことができそうです。

「ゆとりある老後生活」のために必要な資金の目安は4,100万円

生命保険文化センターの調査によると、ゆとりある老後のために必要な生活費は平均34.9万円/月となっています。

ゆとりある老後のために必要な生活費

| 世帯年収 | ゆとりある老後のために 必要と思われる日常生活費 |

|---|---|

| 300万円未満 | 32.3万円 |

| 300~500万円未満 | 33.8万円 |

| 500~700万円未満 | 35.3万円 |

| 700~1,000万円未満 | 35.8万円 |

| 1,000万円以上 | 40.5万円 |

| 全体 | 34.9万円 |

(出典)生命保険文化センター「平成28年度 生活保障に関する調査」

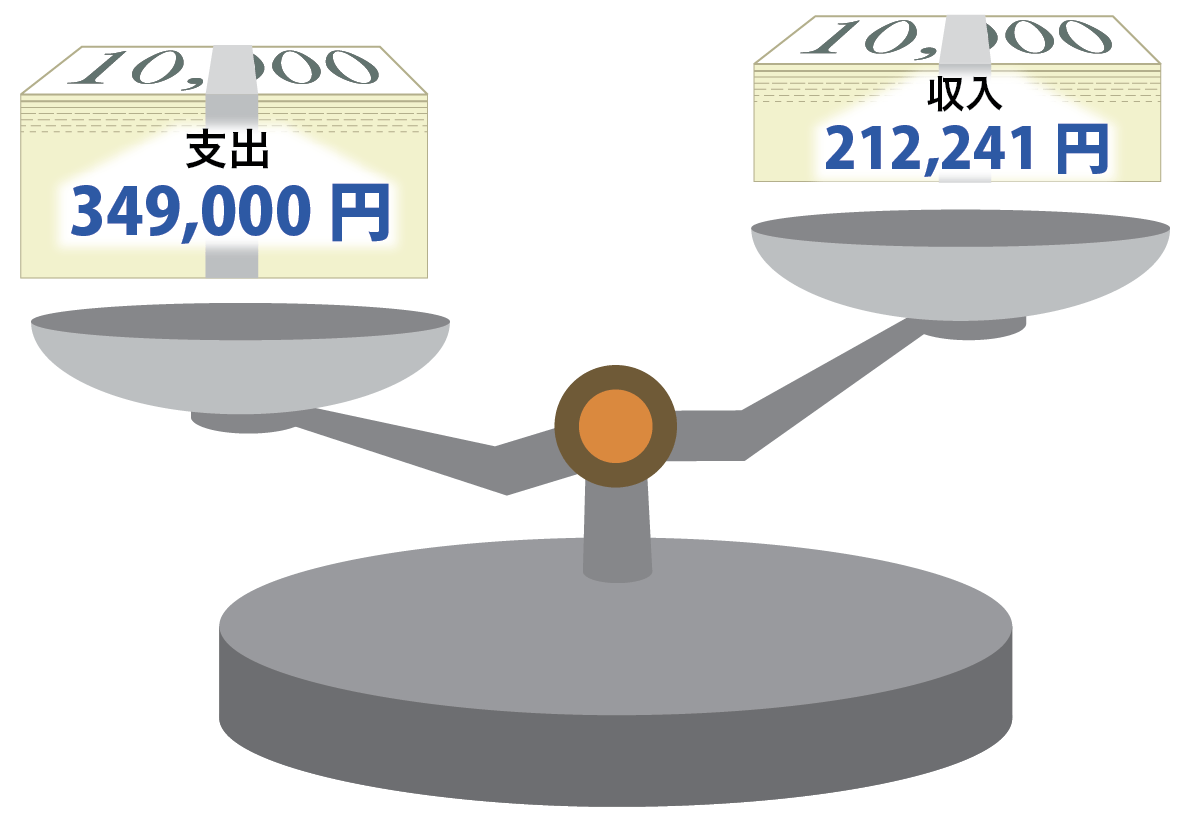

それに対し、高齢者無職世帯においての月額の平均収入額は212,241円です。

上記の例で、65歳の公的年金受給開始時に準備が必要な生活資金を試算してみましょう。

65歳以降の老後生活の期間を65歳日本人の平均余命(男性:84.46歳 女性:89.31歳)から考えて、仮に25年とすると

(出典)厚生労働省「平成27年簡易生命表の概況」

(支出額349,000円-収入額212,241円)×12か月×25年=41,027,700円

となり、約4,100万円の資金を65歳の公的年金受給開始時に準備しておくことが必要ということになります。

この例でいうと退職金の平均1,941万円では、最低限必要な老後生活資金約1,600万円はカバーできますが、ゆとりある老後生活のための老後生活資金約4,100万円には足りず、自助努力での資金準備が必要なことがわかります。

専門家に相談を

上記の試算はあくまで一例であり、各家庭の収入額や支出額、入院や介護の有無によって退職金額や必要な貯蓄額は異なります。

安心して老後生活を送るためには、資金計画を専門家に相談しておくのもひとつの方法です。

保険相談サロンFLPでは、ファイナンシャルプランナーによる老後生活資金についてのシミュレーションを無料で行っております。