低金利下で外貨建てでの資産形成・資産運用(預金/株式/債券/保険)に注目が

(最終更新日:2021年02月16日)

低金利、年金不安、消費増税・・・実質的な「所得減少時代」と言われています。

そんな中、米ドルを中心とした外貨建ての資産運用(預金・株式・債券・保険)を選択する人が増えています。

ここでは、低金利政策の概要と外貨建ての資産運用の特徴についてお伝えします。

目次

実質的な「所得減少」時代

近年の低金利、高齢化社会の進行と共に出てきた年金不安、そして、2019年10月にとうとう10%になる消費増税と、収入が一定だとしても預金は増えにくく、将来の年金収入が減少し、支出が増えていく・・・・実質的には「所得減少」時代と言われています。

低金利政策(ゼロ金利政策/マイナス金利政策)とは何か?

低金利政策とは、銀行の資金の貸し借りの金利を低くする政策のことを言います。ゼロ金利政策は金利をゼロに、マイナス金利政策とは金利をマイナスに誘導していく政策です。

低金利政策(ゼロ金利政策/マイナス金利政策)の狙い

低金利政策の狙いは消費活動や投資行動を活発化し、景気を刺激することです。

低金利政策がどう景気に繋がるのか、下記のような仕組みになっています。

(1)日銀が民間の銀行から資金を預かる際の金利を「ゼロ」または「マイナス」にする

(2)民間の銀行は日銀に資金を預けるメリットが非常に小さくなる

(3)民間の銀行は企業や個人への貸し出しを増やす

(4)市場の消費活動や投資行動が活発化する(個人の住宅購入や企業の設備投資の増加)

(5)景気が好転する

低金利政策の暮らしへの影響

低金利政策が一般消費者である私たちの暮らしにどのように影響するのか見ていきましょう。

(1)借入金利が下がるため、住宅や車を購入する際の金利負担が少なくなる

特に住宅ローンは金利競争が激しく、借り換えメリットが受けられるケースも増えてきています。

<住宅ローンの借り換えメリットが見込める条件>

・住宅ローンの残高が1,000万円以上

・返済期間が残り10年以上

・現在借りているローンとの金利差が1%以上

(2)預金金利が下がるため、受け取る金利が小さくなる

一方、預金金利も下がってしまいますので、お金を預けても受け取る金利は非常に小さくなってしまいます。

2017年8月現在の都市銀行の普通預金金利は年利0.001%となっています。

これは10万円預けて受け取る金利が1円。ATM手数料を支払うと「赤字」になってしまうような状態です。

「外貨」に注目が集まっている

預金金利が低い中、銀行預金に代わる新たな運用先として「外貨建金融商品」に注目が集まっています。

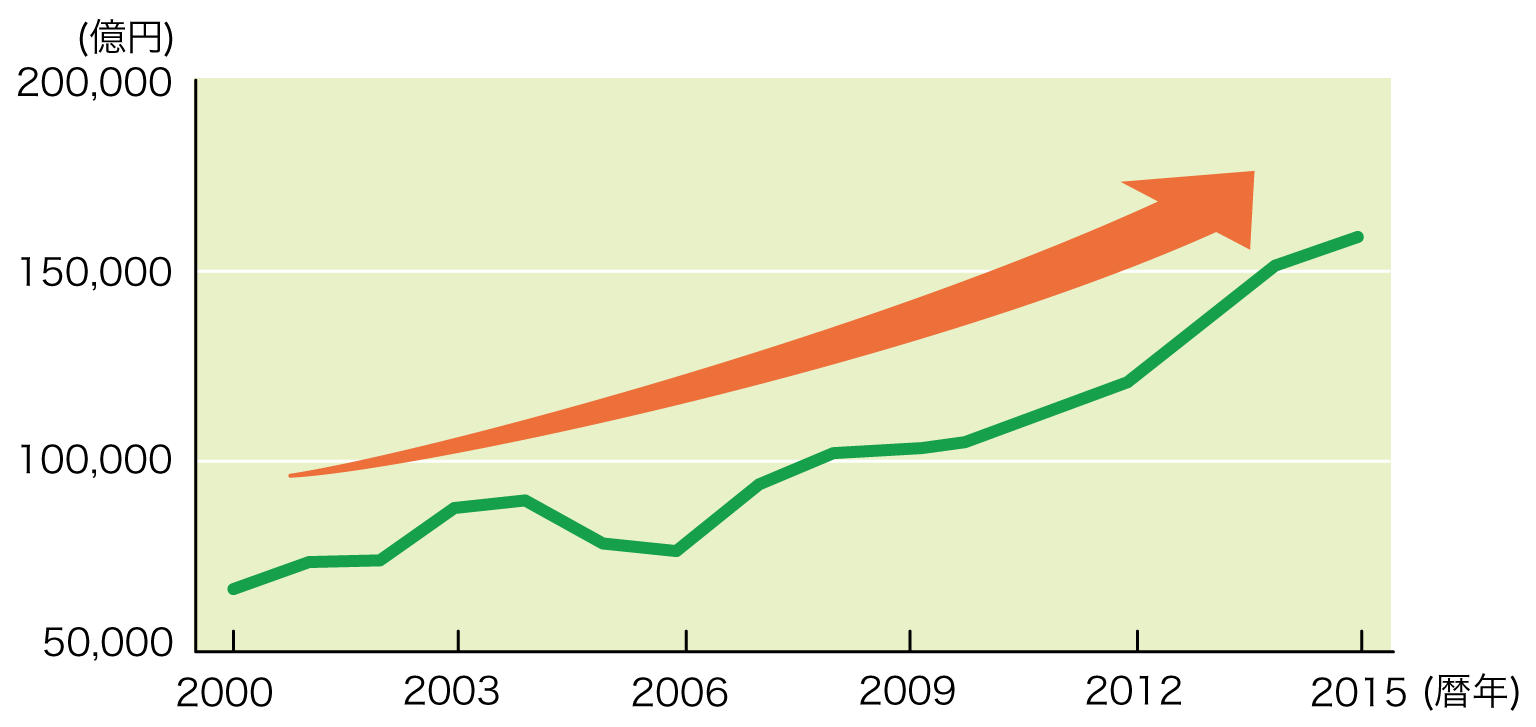

下記の通り、国内銀行における外貨預金の残高は増加傾向にあります。

国内銀行における外貨預金の平均残高の推移

(出典)日本銀行 時系列統計データ「2000年~2015年 国内銀行における外貨預金平均残高」

外貨は金利が有利

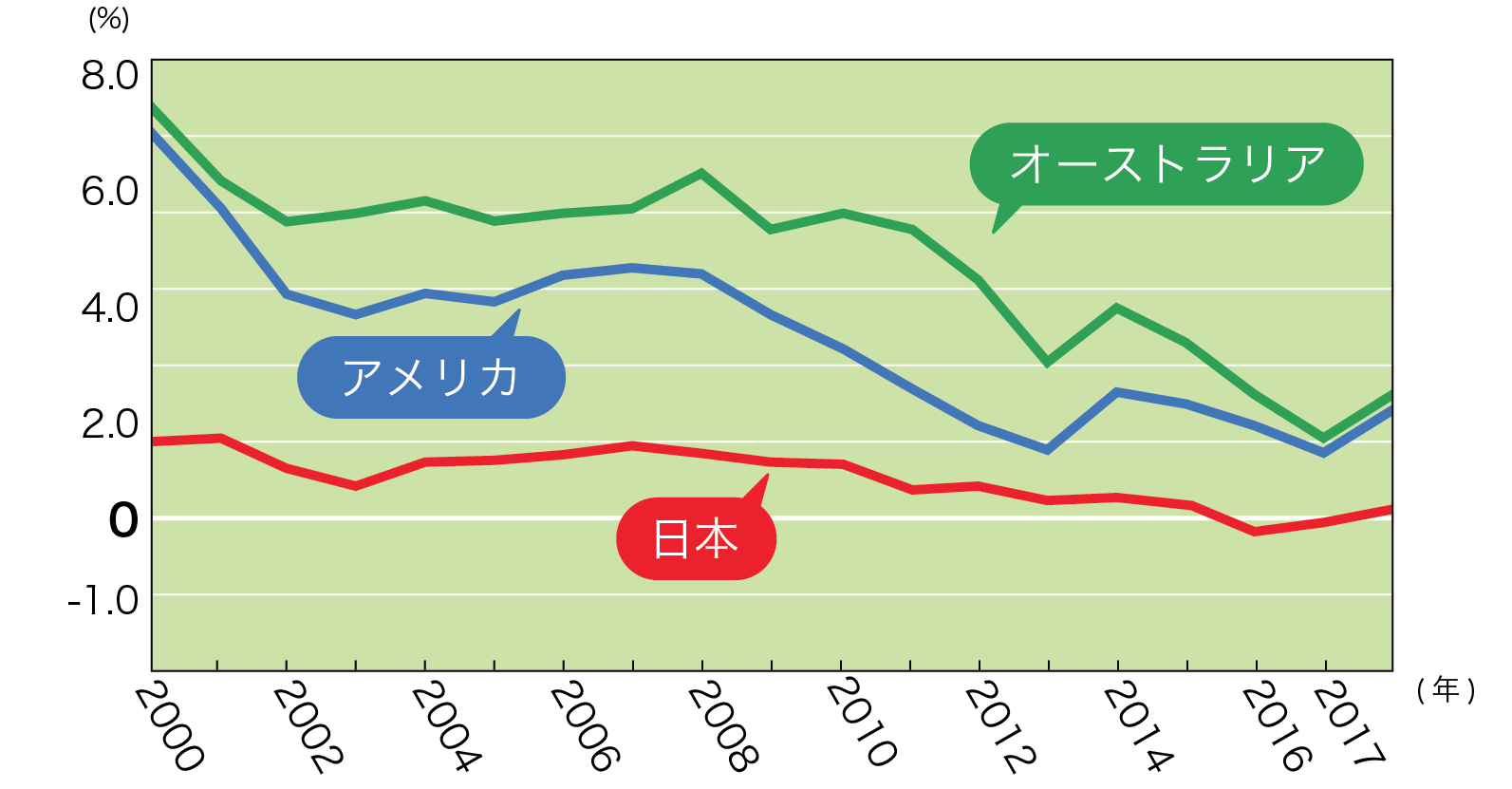

外貨建金融商品は、為替リスクがありますが、円建ての預金に比べ利回りが高いのが特徴です。

日本・アメリカ・オーストラリアの長期金利(10年国債の利回り)の推移

(出典)Bloomberg

外貨建て生命保険も手段の一つ

外貨建て金融資産には、外貨預金、海外株式、海外債券などがありますが、身近な商品の一つとして、保障をもちながら資産形成ができる、外貨建て生命保険を検討する方が増えています。