平成27年度相続税改正で基礎控除枠が縮小!課税対象者が約2倍に

(最終更新日:2019年12月18日)

相続税の課税対象者がおおきく増加

下記の表は2014年と2015年の相続税の申告実績を表したものです。

2014年と2015年の相続税の申告実績

| 2014年 | 2015年 | |

|---|---|---|

| 死亡者数(被相続人数) | 1,273,004人 | 1,290,444人 |

| 相続税の課税対象となった被相続人数 | 56,239人 | 103,043人 |

| 課税割合 | 4.4% | 8.0% |

| 被相続人1人当たりの相続税額 | 2,473万円 | 1,758万円 |

(出典)国税庁「平成27年分の相続税の申告状況について」

2014年と2015年では死亡者数(被相続人数)はほぼ横ばいなのに対し、相続税の課税対象となった被相続人数は56,239人(2014年)から103,043人(2015年)と約2倍に増えています。

相続税の課税対象者が増えている理由

相続税の課税対象者が増えている大きな要因は、2015年1月1日からの相続税改正でしょう。

今回の改正で、相続税の基礎控除額が従来の6割相当に縮小されました。

従来:5,000万円+(1,000万円×法定相続人の数)

↓

改正後:3,000万円+(600万円×法定相続人の数)

例えば、夫婦、子ども1人の3人家族で夫が亡くなった場合、基礎控除額が下記のようになります。

従来:7,000万円

↓

改正後:4,200万円

「金融資産なんて4200万円もないから相続税には関係ない」と思っている方もいるかもしれません。

しかし、相続財産には不動産も含まれます。「不動産の評価額と金融資産を合計すると4200万円を超えてしまう」ということは意外と多いのです。

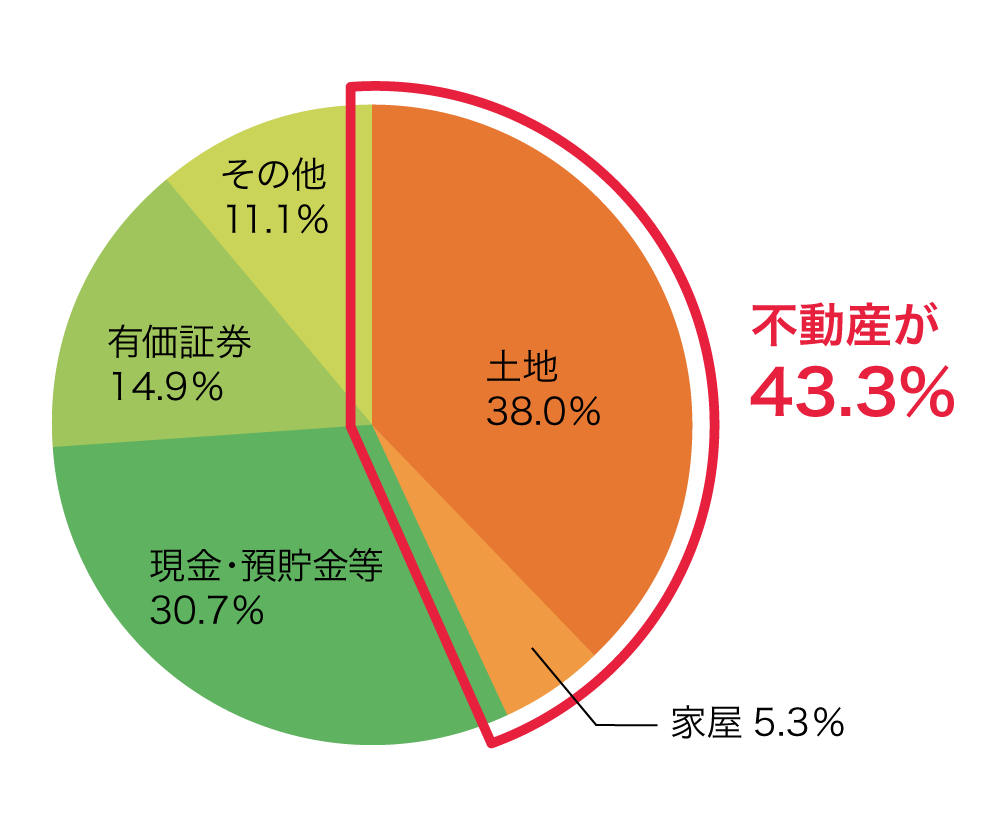

相続財産の構成比は土地が一番大きい

下記のグラフは平成27年度の相続税の対象となった相続財産の金額の構成比を示したものです。土地が38%と最も割合が高いのがわかります。

また、土地と家屋を合わせると相続財産の43.3%が不動産となっています。

相続財産の金額の構成比

(出典)国税庁「平成27年分の相続税の申告状況について」

預貯金、有価証券などの資産に目がいきがちですが、遺産を把握するには不動産の評価額を把握することが非常に重要です。

まずは財産を把握しよう

我が家の場合、相続税がかかるのかどうかを知るためには、まずはわが家の財産を確認します。必要があれば税理士や弁護士、所轄税務署の相談窓口等に相談しましょう。

保険相談サロンFLPでは無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。