同じ保障でも保険会社によって保険料が違う?生命保険料の内訳(純保険料と付加保険料)

(最終更新日:2024年03月15日)

同じ保障額でも生命保険の保険料が保険会社によって違う理由

純保険料とは

契約者が保険会社に対して支払う保険料のうち、保険会社が将来の給付金や保険金の支払いに充てる部分のことを指します。

生命保険の場合、純保険料は予定死亡率と予定利率を基礎として計算します。

予定死亡率

保険会社が使用する、生命表によって年齢・性別ごとの死亡率がわかるようになっています。

この死亡率をもとに将来の保険金の支払いにあてるために必要な保険料の計算をします。

予定利率

保険会社は、保険料の一部を将来の保険金の支払いにあてるために積み立てます。

その積み立てた保険料を契約者にとって有利になるよう運用します。

運用によって得られる収益を見込んで、保険料を割り引いています。この割引率を予定利率といいます。

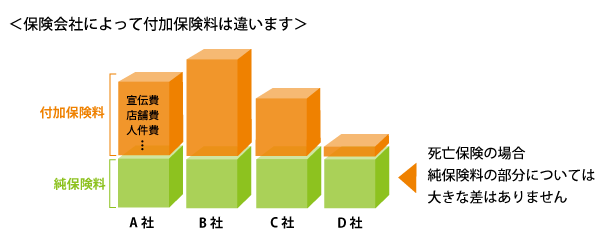

純保険料は、保険会社が違っても同様の保障内容であれば保険料に差はさほどありません。

保障の範囲が広ければ保険料は高くなる、保障の範囲が狭くなればその分保険料が安くなる、ということです。

付加保険料とは

契約者が保険会社に対して支払う保険料のうち、保険会社の運営経費充てる部分のことを指します。

営業職員をかかえている会社は人件費がかかりますし、テレビCMや新聞広告・駅広告などの宣伝費もあります。

また、実店舗を出店していると店舗を運営する費用などがかかってきます。

この部分は会社の規模や経営方針、サービス体制などによって、各社で差がある部分です。

付加保険料は予定事業費率を基礎として計算します。

予定事業費率

保険会社が保険料を計算する際に用いる指標のひとつで、保険会社の運営にかかる諸経費の割合のことです。

保険会社は、契約締結や保険料収納、契約の維持管理など事業を運営していくうえで必要な経費をあらかじめ見込んで保険料の中に組み入れて回収しています。

この率のことを予定事業費率といいます。

保険を選ぶときには複数保険会社の比較が必須

同じ保障でも保険会社によって保険料が違うというのは保険会社の運営にかかる経費部分の差が大きいということがわかりました。

「できるだけ安い保険に入りたい」という気持ちは皆さんあると思いますので、保険を選ぶときには複数の保険会社を比較することが非常に重要です。