定期保険・養老保険・終身保険、選び方のコツ【生命保険の基本】

(最終更新日:2019年12月18日)

「生命保険は難しい」といったイメージをお持ちの方が非常に多いです。ですが、実は、生命保険の基本型は3つだけです。

「定期保険」、「養老保険」、「終身保険」、この3つがベースになっています。

保険は自分や家族の目的やニーズに合わせて、この3種類を組み合わせて保険を設計していきます。

目次

どんな生命保険を選べばいい?

「万が一に備えて生命保険に加入したい」

生命保険に加入し、死亡保障と持ちたいとき、どんな保険に入ればいいのでしょうか。

一口に生命保険と言っても生命保険会社から様々なタイプの生命保険が発売されており、保障内容も保険料も様々。

その中からどれを選べばいいのでしょうか?

生命保険には3つの基本型がある

世の中には本当にたくさんの生命保険が発売されていますが、そのたくさんの保険は、基本的に下記の3つの基本型に分けられます。

- 定期保険

- 養老保険

- 終身保険

この3つの基本型を理解しておけば、非常に生命保険選びがスムーズになります。

ここでは、生命保険の3つのカタチと特徴を理解していきましょう。

生命保険には3つの基本型のポイント

「定期保険」、「養老保険」、「終身保険」のポイントは

(1)保障の期間

(2)解約したときにお金が戻ってくるか(解約返戻金)

(3)満期時にお金が戻ってくるか(満期保険金)

(4)保険料

です。

| 定期保険 | 養老保険 | 終身保険 | |

|---|---|---|---|

| 保障期間 | 保障は一定期間内のみ | 保障は一定期間内のみ | 保障が一生涯続く |

| 解約返戻金 | 基本的に「掛捨て」 | あり | あり |

| 満期保険金 | なし | あり | なし |

| 保険料 | 割安 | 定期保険より高い | 定期保険より高い |

(1)保障の期間

終身保険は名前の通り、保障期間は終身(一生涯続く)です。

一方、定期保険及び養老保険の場合、例えば「80歳まで」や「20年」などと保障期間を一定の期間に設定します。

(2)解約したときにお金が戻ってくるか(解約返戻金)

生命保険の中には解約した時に解約返戻金としてお金が戻ってくるタイプの保険があります。

定期保険は基本的に「掛捨て」となり、解約返戻金はありません。また、あったとしてもごくわずかです。

一方、養老保険と終身保険は、貯蓄性がある「積立型」の保険ですので、解約返戻金があります。

解約返戻金の額は、基本的には今まで払い込んだ保険料総額よりも小さくなります。

一部の終身保険の場合、払込期間終了後に解約返戻金額が今まで払い込んだ保険料総額よりも大きくなるタイプもあります。

(3)満期時にお金が戻ってくるか(満期保険金)

定期保険はそもそも掛け捨てなので満期保険金はありません。

養老保険は満期保険金があります。

終身保険は保険期間が終身のため、「満期」がありませんので、満期保険金はありません。ただ、保険が終了するとき(死亡時)には死亡保険金を受け取れます。

(3)保険料

定期保険は掛捨て(貯蓄性がない)なので、その分保険料が割安になっています。

養老保険と終身保険は貯蓄性がある「積立型」の保険なので、その分保険料は高くなります。

次に「定期保険」、「養老保険」、「終身保険」それぞれの保険を詳しく見ていきましょう。

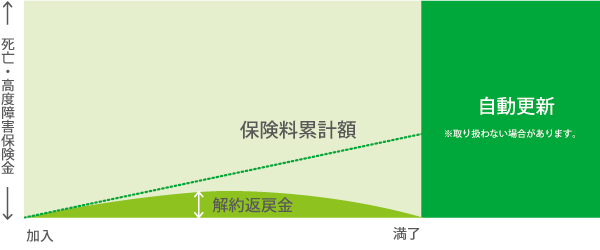

定期保険

定期保険は、保障が一定の期間内のみ有効になっています。

基本的に「掛捨て」なので、そのぶん保険料が割安になっています。

定期保険を選ぶと良いケースの例

例えば、「子どもが産まれたので、万が一があった場合の遺された家族の生活費及び子どもの教育費を保険で準備したい」、といった場合、家族の生活費と子どもの教育費を合わせると数千万という金額になります。

数千万円の死亡保障を積立型の保険で準備しようとすると、月々の保険料が数万円という金額になり、保険料負担がかなり大きくなってしまいます。

定期保険の場合、月々数千円で保障を持てます。

貯蓄性はなしで、大きな保障を持ちたい場合、定期保険が適しています。

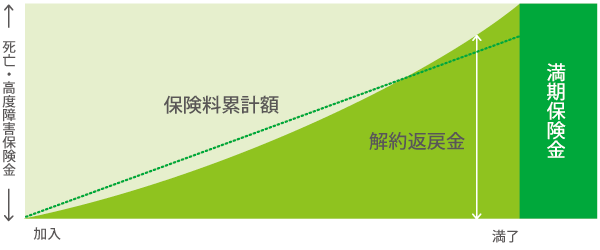

養老保険

養老保険とは、「保障」と「貯蓄」の両方を兼ね備えた保険です。

保険期間は一定の期間内のみ有効で、保険期間中に死亡した場合には死亡保険金が支払われ、満期時には死亡保険金と同額の満期保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

養老保険を選ぶと良いケースの例

例えば、「子どもの大学進学に備えて積み立てたい」「住宅購入の頭金を積み立てたい」といった、ある程度積み立てたい金額と時期が明確な場合には養老保険が適しています。

積立の途中で万が一のことがあっても死亡保険金を受け取ることができますし、何事もなく満期を迎えた場合には満期保険金を受け取ることができます。

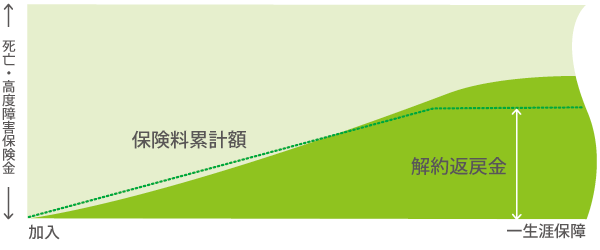

終身保険

終身保険は、保障が一生涯続きます。

このため、何歳で亡くなられても、保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

終身保険を選ぶと良いケースの例

例えば、「お葬式代を保険金で準備したい」といった場合、いつ万が一のことが起きてしまうかわからないので、保障が一生涯続く終身保険が適しています。

保険を選ぶときには複数保険会社を比較しよう

定期保険、養老保険、終身保険はそれぞれ貯蓄性や保障の期間などに違いがあります。

自分の保険の目的にあったタイプの保険を選ぶとよいでしょう。

同じ保障内容でも保険会社によって保険料が違いますので、加入にあたっては複数の保険会社を比較することが重要です。