定期付き終身保険はどんな保険?メリット・デメリットを解説!

(最終更新日:2024年03月15日)

定期付き終身保険の特徴をみていきましょう。

目次 [表示]

定期付き終身保険とは

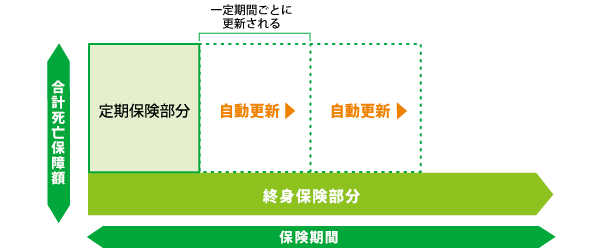

定期付き終身保険は、主契約である「終身保険」に「定期保険特約」が上乗せされている保険です。

定期保険を上乗せすることで、高額な保障を確保ができると同時に、将来の終身保障も確保することができます。

定期保険特約は更新することができる

定期保険特約は、満期を迎えると、更新することができます。

更新の際は、健康状態の告知なしで更新できますが、保険料が更新時の年齢で再計算されるため、基本的には保険料が上がります。

いつまでも更新ができるというわけではなく、最長80歳までといったかたちで更新の期限が決まっているものが多いです。

定期付き終身保険のイメージ

様々な特約を付加することができる

定期付き終身保険には、定期保険特約以外にも下記の様な特約を付加することができます。※特約名称は保険商品によって異なります。

・入院・手術給付金特約

・介護特約

・三大疾病特約

・傷害特約

当然ながら特約を付加した分だけ保険料は高くなります。

定期付き終身保険の保険期間

定期付き終身保険の保険期間は、終身保険部分は一生涯、定期保険部分は契約時に設定した一定の期間となります。

定期部分は一般的に80歳までなどと、更新できる年齢が決まっています。

定期付き終身保険の保険料

定期付き終身保険の保険料は、終身保険部分は解約返戻金がある積立型ですが、定期保険部分は掛け捨てとなります。

保険料の多くは定期保険部分に充てられますので、途中解約しても解約返戻金が多く戻ってくるわけではありません。

定期付き終身保険のメリット

必要な時期に大きな保障が得られる

定期付き終身保険の「定期保険部分」は保険料が掛け捨てで、保険期間が限られているため、保険料を安く抑えらます。

そのため働き盛りで大きな死亡保障が必要な時期に、割安な保険料で保障を準備しやすいというメリットがあります。

様々な特約がつけられる

定期保険特約以外にも、死亡に限らず、入院・手術給付金特約、介護特約、三大疾病特約、傷害特約などの様々な特約を付けられます。

契約がひとつで済む

終身保険に様々な特約を付加できるので、いろいろな保障を一つの契約で備えることができます。

保険加入の手続きもひとつの契約で済みます。

定期付き終身保険のデメリット

更新時の保険料UPに注意

定期付き終身保険の定期保険部分は更新ができるのですが、同条件で更新するとなると保険料は上がります。

保険料UPを抑えるには特約の見直しや保障額を減らすなどのメンテナンスが必要になります。

こういったことをあらかじめ理解して自分に合ったプランで契約することが重要です。

更新には年齢の上限がある

更新できる年齢に上限があるため、長生きすると保険がなくなってしまうということもありますのでいつまで保障が続くかの確認が必要になります。

特約だけを続けることはできない

定期付き終身保険には様々な特約を付加することができますが、特約だけを続けることができず、主契約である終身保険部分を解約すると特約も自動的に解約になってしまいます。

定期付き終身保険のポイント

・一生涯の終身保障に定期の保障がプラスされている

・更新すると保険料が上がる