乳がんは早期発見・早期治療で10年生存率が90%~95%・・・がんに備える保険とは?

(最終更新日:2020年03月19日)

目次

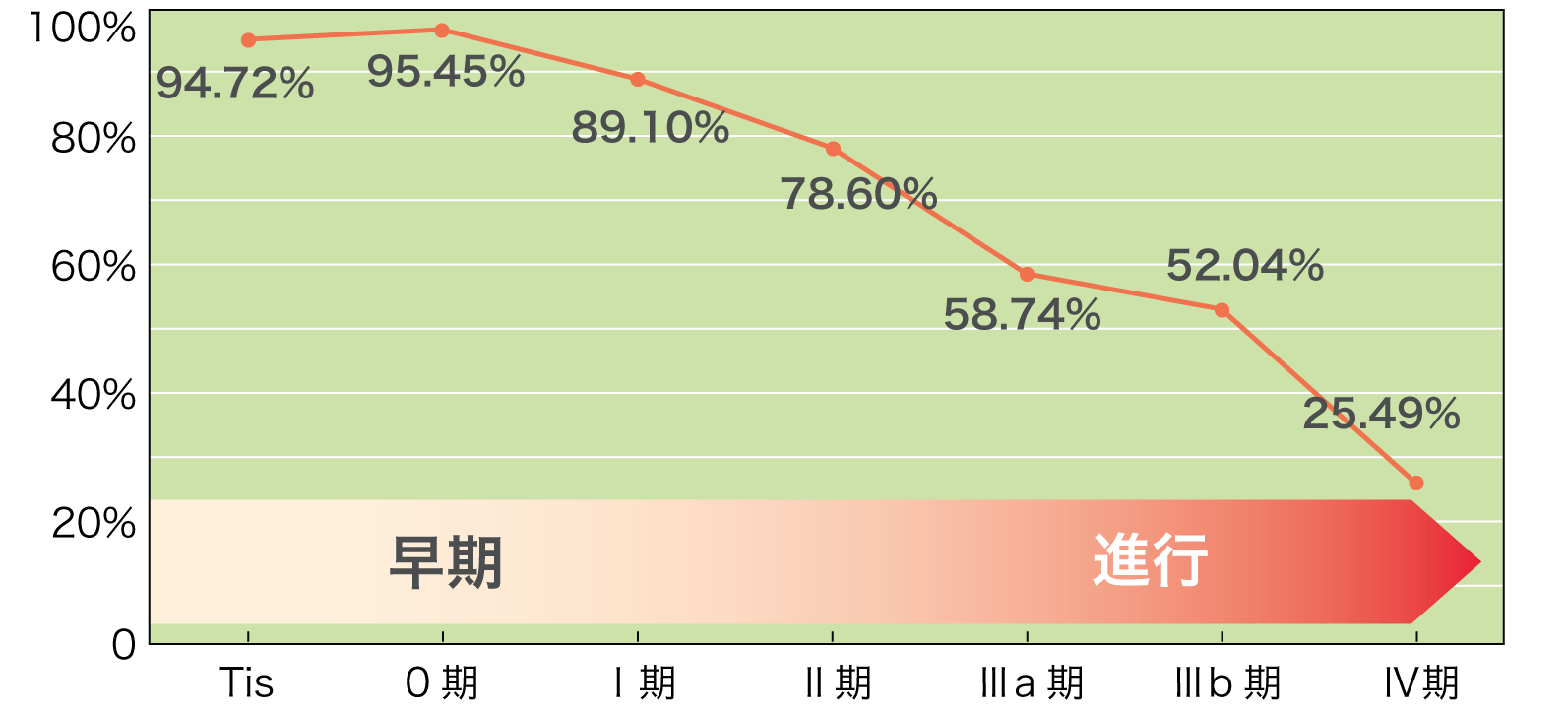

乳がんの10年生存率

乳がんの10年生存率

Tis:乳管内にとどまるがん・非浸潤がん(超早期)

0期:しこりや画像診断での異常な影を認めないもの

Ⅰ期:2cm以下のしこりでリンパ節への転移がないと思われるもの

Ⅱ期:2cm超5cm以下のしこりがある、もしくはリンパ節への転移が疑われるもの

Ⅲa期:しこりが5cmを超えるもの

Ⅲb期:しこりが皮膚などに及んでいるもの

Ⅳ期:しこりの大きさを問わず、ほかの臓器に転移が見られるもの

(出典)日本乳癌学会「全国乳がん患者登録調査報告第29号」

乳がんを早期発見し、治療を受けた場合、10年生存率は90%~95%となっています。しかしながら、Ⅲ期以降の進行がんになると生存率は急激に低下してしまいます。

定期的な乳がん検診が重要

乳がんの症状は「しこり」だと思っていませんか?

実は、乳がんの初期には「しこり」も「痩せてくる」といった症状もありません。ですから、20歳を過ぎたら定期的な乳がん検診が重要です。

マンモグラフィーを併用した検診が有効

マンモグラフィー(乳腺・乳房専用のレントゲン)は触診ではわからない小さな乳がんや腫瘍を見つけることができます。

マンモグラフィーを視触診と併せて行う乳がん検診は、視触診だけの検診や超音波検査を併用した検診に比べて乳がんの発見率が高くなります。

がんにかかっても安心して治療するため、保険で備える

「がんは、お金との闘い」ともいえます。

お金の心配をしないでがん治療に専念するためには、保険でがんに備える、というのもひとつの方法です。

がんに備えるための保険の種類としては、医療保険、がん保険、三大疾病保険などがあります。

医療保険はどんな保険?

医療保険は病気やケガで治療を目的として入院をしたり、所定の手術を受けた場合などに給付金を受け取ることができる保険です。

公的な医療保障でまかなえない医療費の自己負担額に対して備えることができます。

がん保険はどんな保険?

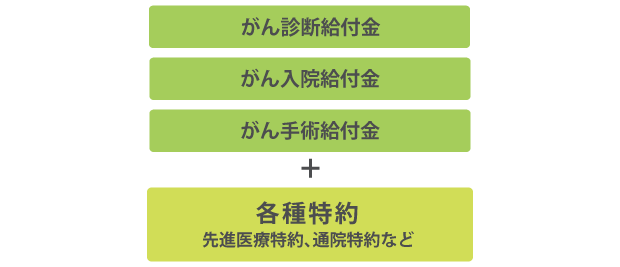

がん保険の基本的な保障内容は、「がん診断給付金」「がん入院給付金」「がん手術給付金」です。

この3つの保障にオプションというかたちで各種の特約を付加することができます。

三大疾病(特定疾病)保険はどんな保険?

三大疾病(特定疾病)保険とは、生前給付保険とも呼ばれ、被保険者が下記の場合に保険金を受け取れる保険です。

- 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

- 死亡した場合

- 高度障害状態になった場合

※保険金を受け取れるのはいずれかの事由に該当した1回限りです。

三大疾病(特定疾病)保険の保障のイメージ

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に保険金を受け取れるので、治療費や治療後の生活費に充当することができます。