保険料が払えず生命保険/医療保険が失効?失効回避・保険料負担軽減・復活の方法を解説

(最終更新日:2024年03月15日)

目次

保険料が払えないと生命保険/医療保険はどうなる?

「今月は出費が多い」「口座にお金を入れておくのを忘れた」なんらかの事情で保険料の支払いができない、といった経験をされた方も多いと思います。

保険料が払えない場合、生命保険や医療保険はどうなってしまうのでしょうか。

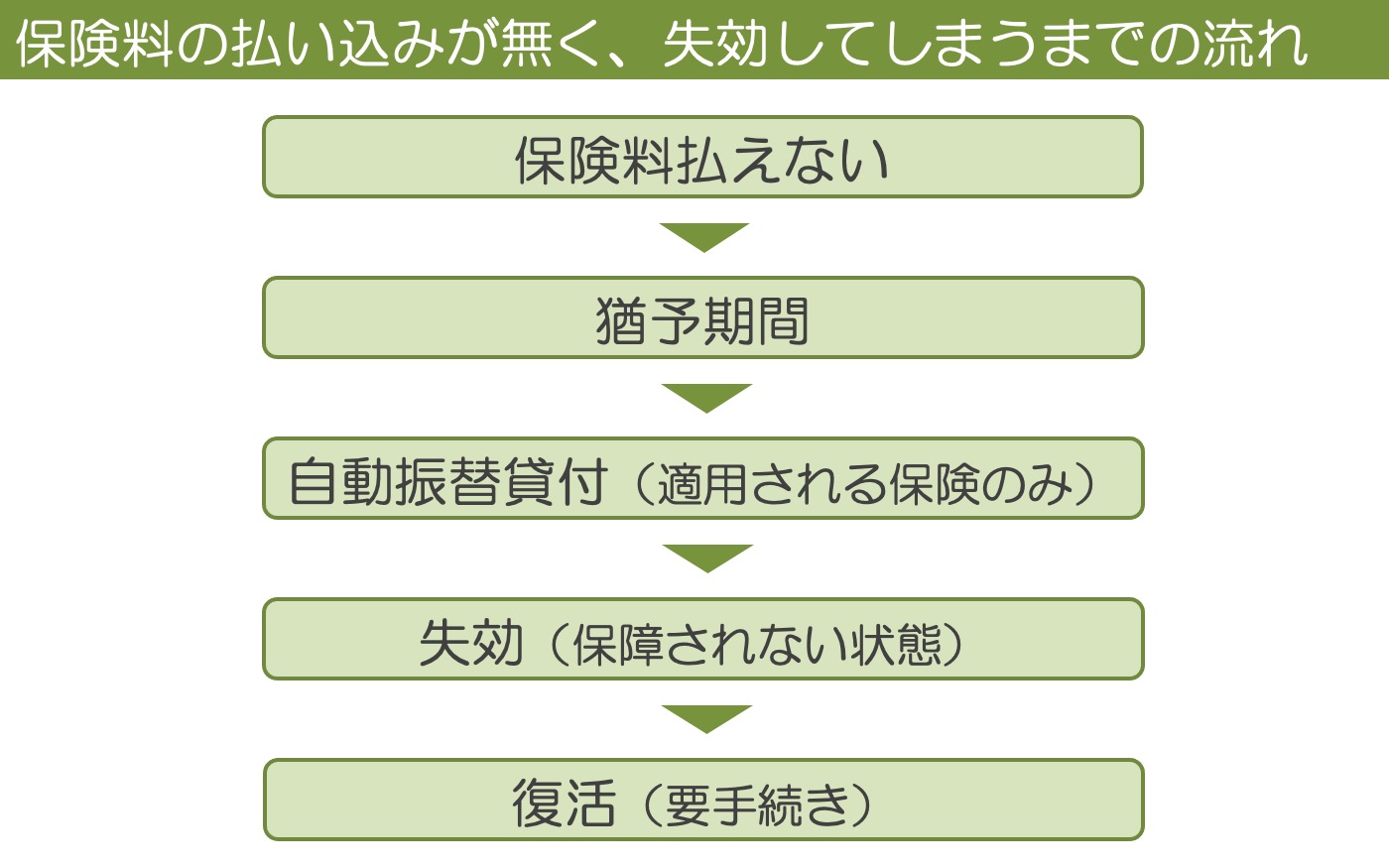

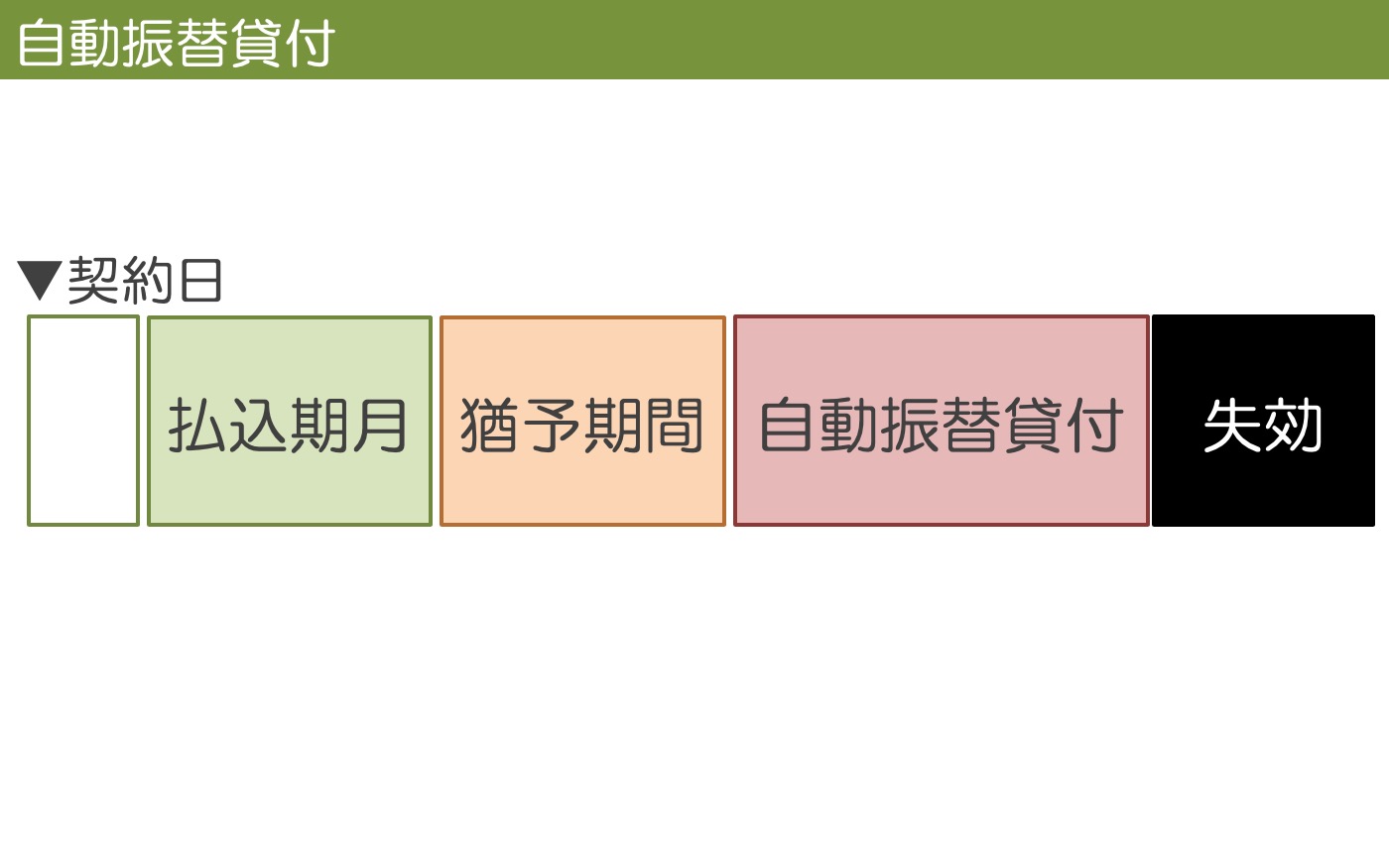

保険料の払い込みが無く、失効してしまうまでの流れ

保険料の払込が遅れてしまった場合、保険契約はすぐに効力を失うわけではなく、一定の猶予期間が設けられています。

保険料の払い込みがないまま猶予期間を過ぎると、自動振替貸付が適用され、保険料を保険会社が立て替えた状態で保険は有効に継続します。

自動振替貸付が適用されない場合には、保険契約は失効してしまいます。

失効してしまうと保障を失うことになり、保障を有効に戻す場合には復活という手続きが必要になります。

では、猶予期間・自動振替貸付・失効・復活、それぞれについて詳しく見ていきましょう。

保険料払い込みの猶予期間

なんらかの都合で保険料の払込が遅れてしまった場合、すぐに保障を失うわけではありません。

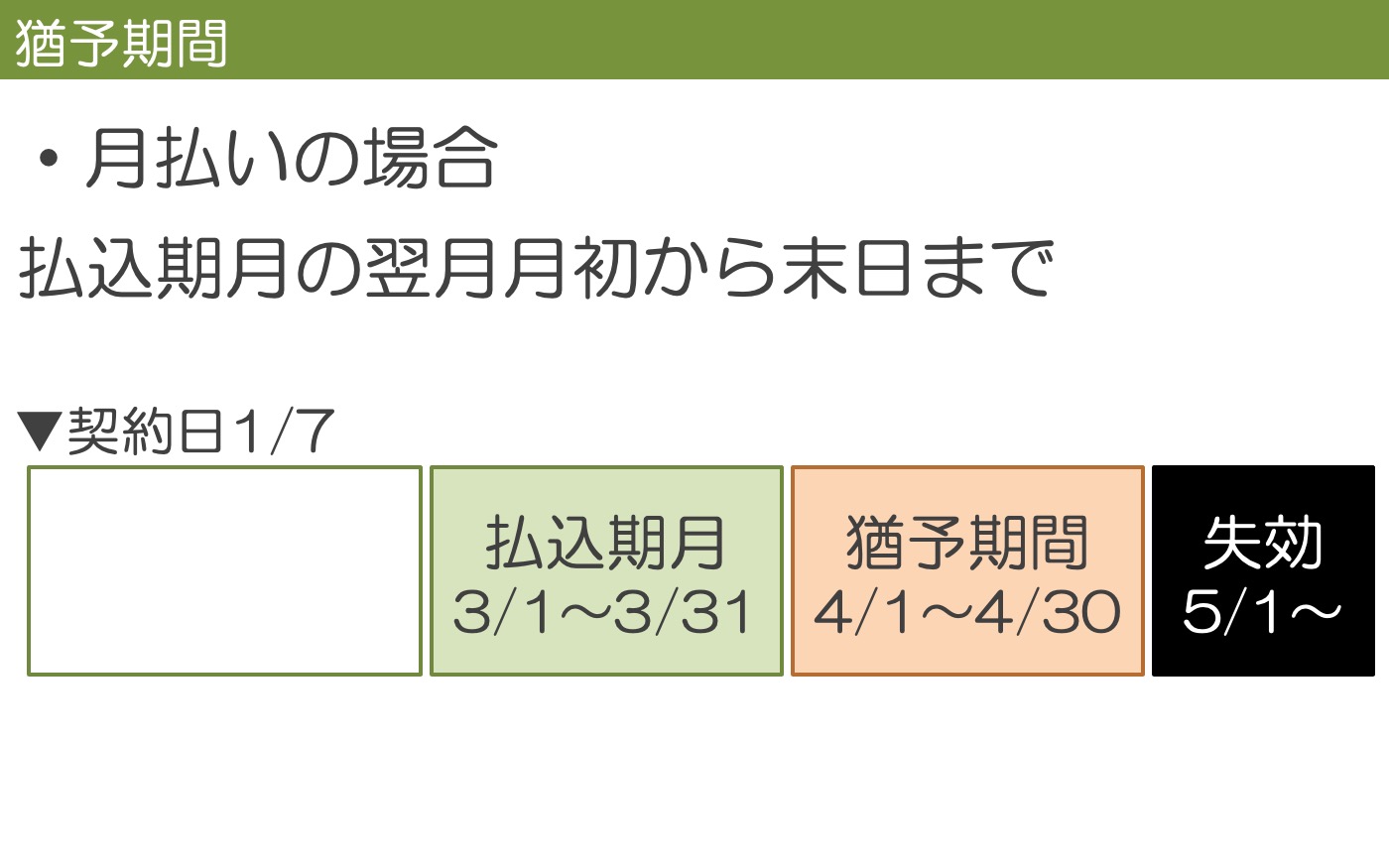

生命保険会社は払込期月(保険料を払い込む月の初日から末日)が過ぎても一定の期間は保険料の払込を待つことになっています。これを猶予期間といいます。

猶予期間は保険料の払込方法(回数)によって異なります。

月払いの場合の猶予期間

払込期月の翌月月初から末日まで

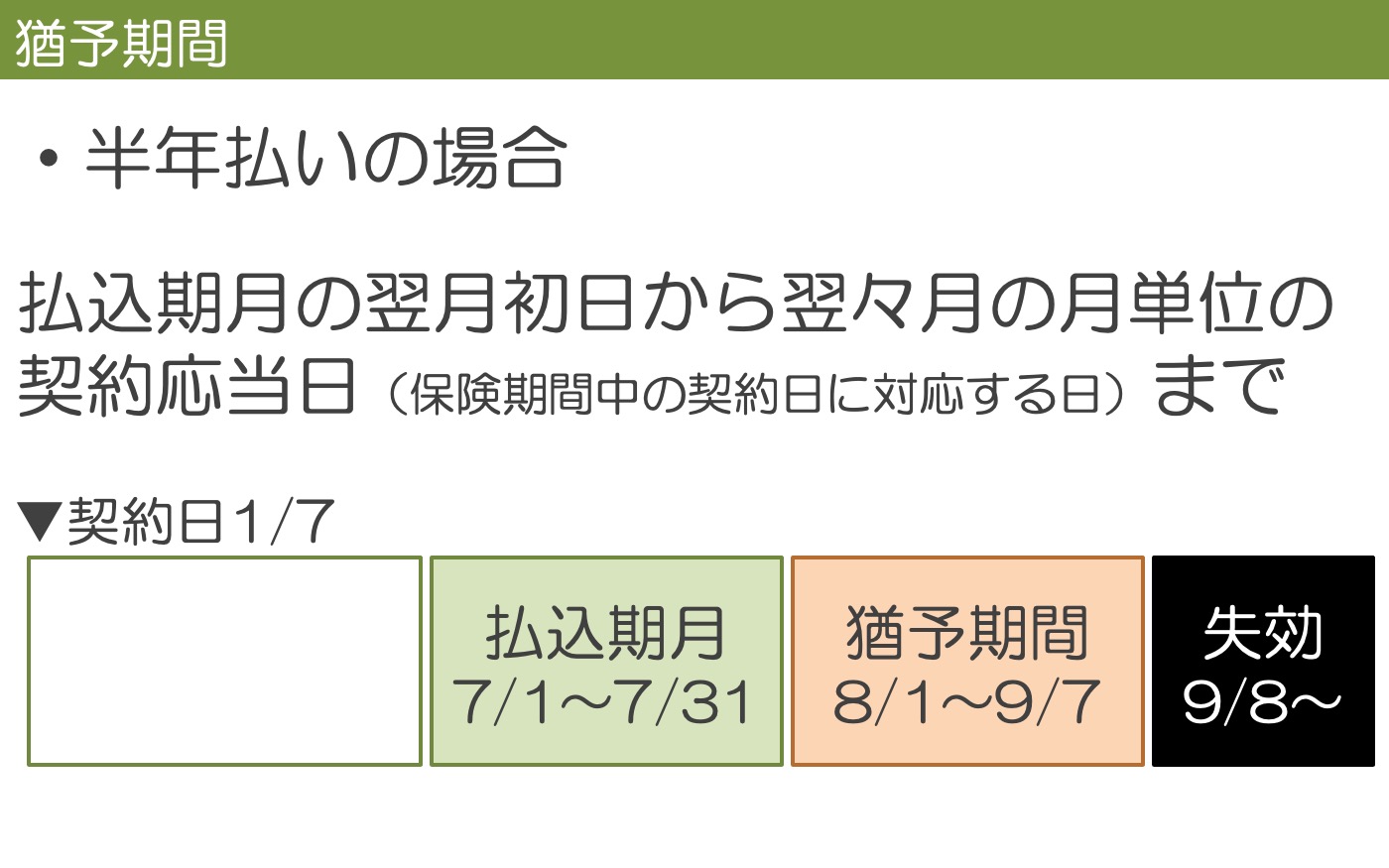

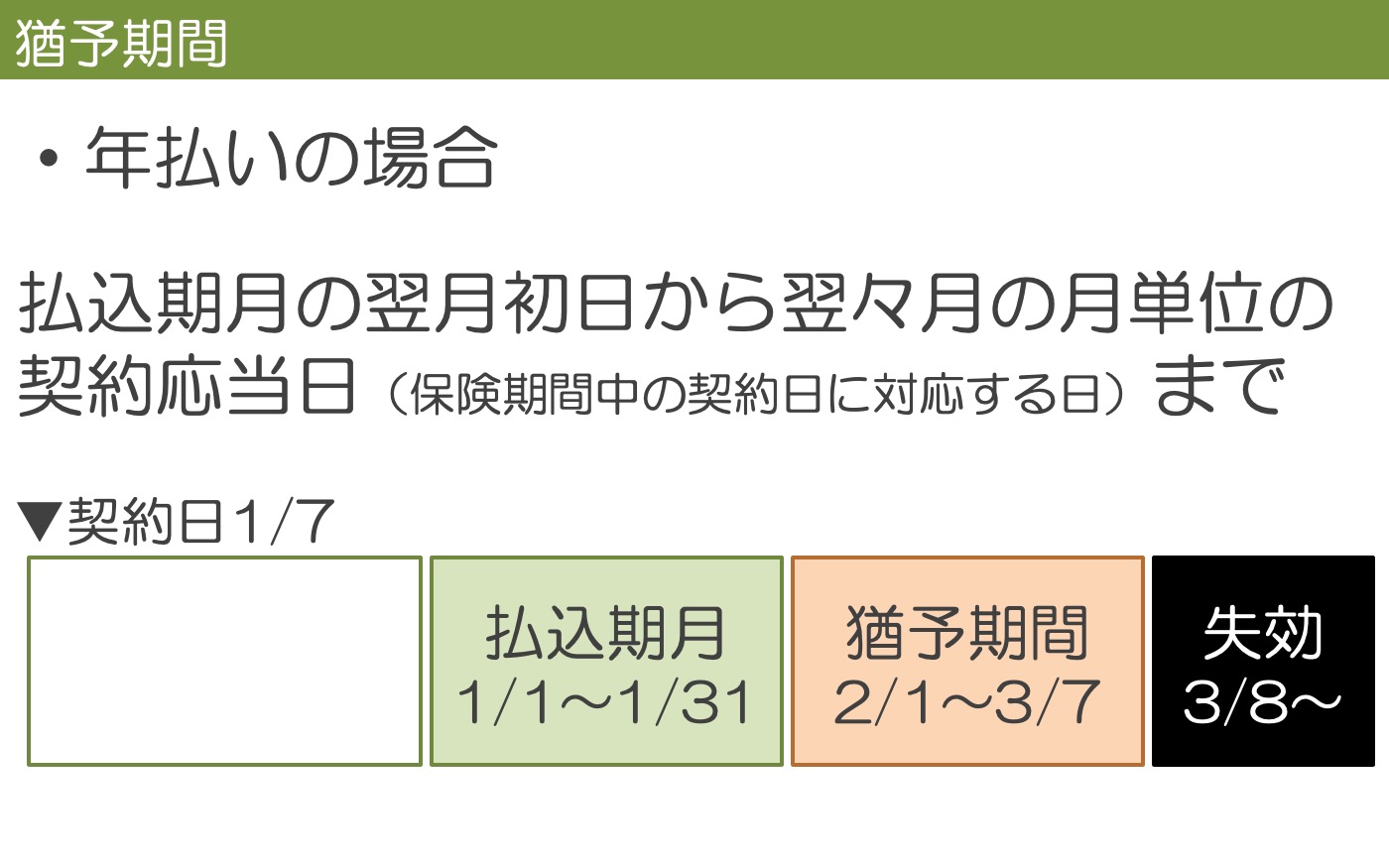

半年払い・年払いの場合の猶予期間

払込期月の翌月初日から翌々月の月単位の契約応当日(保険期間中の契約日に対応する日)まで

ただし、契約応当日が2月、6月、11月の各末日の場合にはそれぞれ4月、8月、1月の各末日までとなります。

| 契約応当日 | 猶予期間 |

|---|---|

| 2月28(29)日 | 3月1日〜4月30日 |

| 6月30日 | 7月1日〜8月31日 |

| 11月30日 | 12月1日〜1月31日 |

猶予期間中に亡くなってしまった場合

猶予期間中に亡くなってしまった場合、もちろん死亡保険金は支払われますが、支払い保険金額から未払いの保険料が差し引かれます。

自動振替貸付とは

<対象:解約返戻金のあるタイプの生命保険/医療保険>

保険料の払い込みがないまま一定の猶予期間を過ぎた場合、保険契約は失効してしまいます。

ただ、その保険契約の解約返戻金が払い込むべき保険料とその利息の合計よりも多い場合には生命保険会社が保険料を立て替えて契約を有効に継続させます。

これを自動振替貸付といいます。

自動振替貸付の手続きの方法

解約返戻金のある保険契約のほとんどは自動振替貸付が自動的に適用されるので、特に手続きは必要ありません。

ただし、自動振替貸付は契約時に「希望しない」と申し出た保険契約には適用されませんのでご注意ください。

ですから、保険料の払い込みが困難になった段階で、念の為、自動振替貸付が適用されるか、解約返戻金がいくらぐらいあるかを保険契約をした窓口、または保険会社へ確認しましょう。

自動振替貸付の返済方法

自動振替貸付はあくまでも生命保険会社が契約者に代わって保険料を立て替える制度です。

契約者は生命保険会社から保険料の貸付を受けることになりますので、生命保険会社の定める利率で利息が発生し、返済が必要です。

貸付金とその利息は保険期間内であればいつでも返済することができます。

また、保険金が支払われる際に未返済の貸付金や利息があった場合には支払われる保険金などから差し引かれます。

保険の失効とは

猶予期間経過後、

・自動振替貸付が適用されない(解約返戻金のないタイプの保険など)

もしくは

・自動振替貸付が一定期間適用されたが、貸付金が大きくなり、自動振替貸付が終了してしまった(自動振替貸付は解約返戻金が払い込むべき保険料とその利息の合計よりも多い場合にのみ適用されます)

といった状態でその上で保険料の支払いがない場合、保険が失効してしまいます。

保険が失効した場合、保険契約が効力を失うことになってしまいます。

つまり入院や死亡などの給付対象の事故が起きても保険金の給付を受けられないということです。

失効した保険契約を有効に戻す「復活」手続きとは

失効してしまった場合、通常3年以内(保険会社によって異なります)であれば保険を有効にさせることができます。

これを復活といいます。

そのためには、滞納していた保険料をまとめて払い込むこと、健康状態の告知(診査)が必要になります。

保険契約の復活手続きの方法

所定の書類の手続きが必要になります。

保険会社によって手続き方法、必要書類が異なる場合がありますので、まずは保険契約をした窓口、または保険会社へ連絡しましょう。

保険契約の復活手続きの注意点

復活の手続きには、所定の書類の手続きの他に、

(1)失効期間中の延滞保険料と延滞分の利息を払い込むこと

(2)再度告知または診査を行うこと

が必要になります。

特に(2)は要注意です。復活の手続きの際の健康状態によっては契約の復活ができない場合もあるということです。

ですから、失効には非常に注意が必要です。

また、保険会社や保険種類によって復活の手続きができる期限(失効日から○○か月まで)が異なりますので、 万が一失効してしまったらすぐに確認しましょう。

ちなみに、保険契約が復活した場合、保険料は契約時と変わりません。

保険料支払いが難しい・・・さまざまなケースへの対処方法

ここまでで、保険料が払えず、保険が失効してしまうまでの流れと復活の手続きについて解説しました。

ではそもそも、保険料支払いが難しい場合に失効を回避しつつ、事前の対処できる方法はないのでしょうか?

次に、保険料が払えない場合の代表的な対処方法

・減額

・払済

・延長

・契約者貸付

について詳しく解説します。

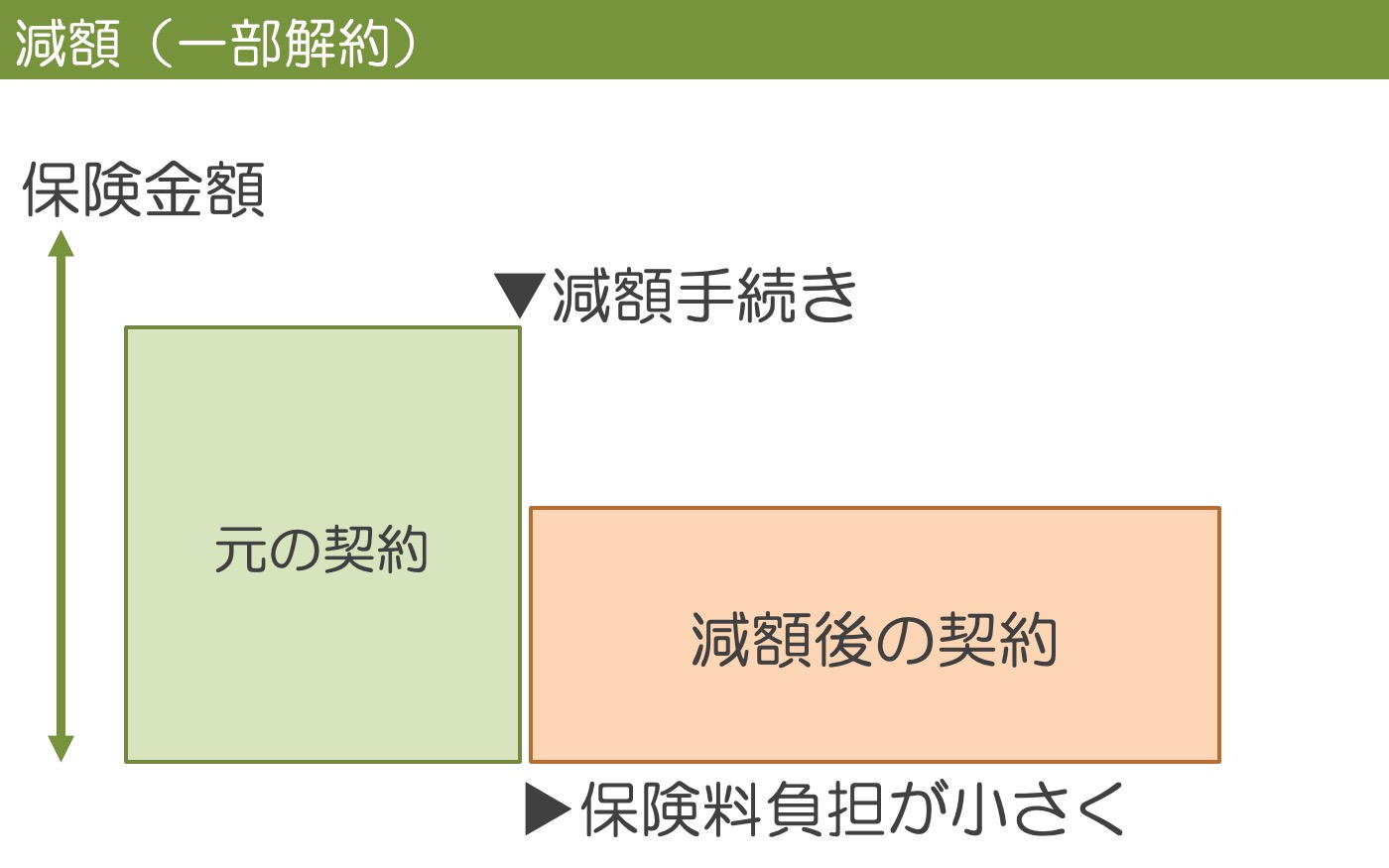

保険料の負担を軽くしたいとき(減額)

<対象:生命保険・医療保険全般>

「保険料の負担が大きく、一時的ではなく、将来にわたって保険料の負担を軽くしたい」というときには減額という方法があります。

減額とは、保険期間の途中で保険金額を減らすことをいいます。

減額とは一部解約とも言われ、所定の範囲内(減額ができる最低保険金額は保険会社によって決まっています。)であれば、 主契約や特約の保険金・給付金等を減額することにより、そのぶん保険料を少なくすることができます。

保険料の払い込み負担を小さくしながら、保障を継続することができます。

減額部分は解約されたものとして扱われ、解約返戻金があれば受け取ることができます。

途中から保険料を支払わずに保険契約を有効に続けたいとき(払済・延長)

「保険料の負担が大きく、今後は保険料を払えない、しかし保障が無くなるのは避けたい」という場合には払済や延長という方法があります。

一般的に、払済や延長ができる保険種類は解約返戻金のある死亡保険などに限られています。

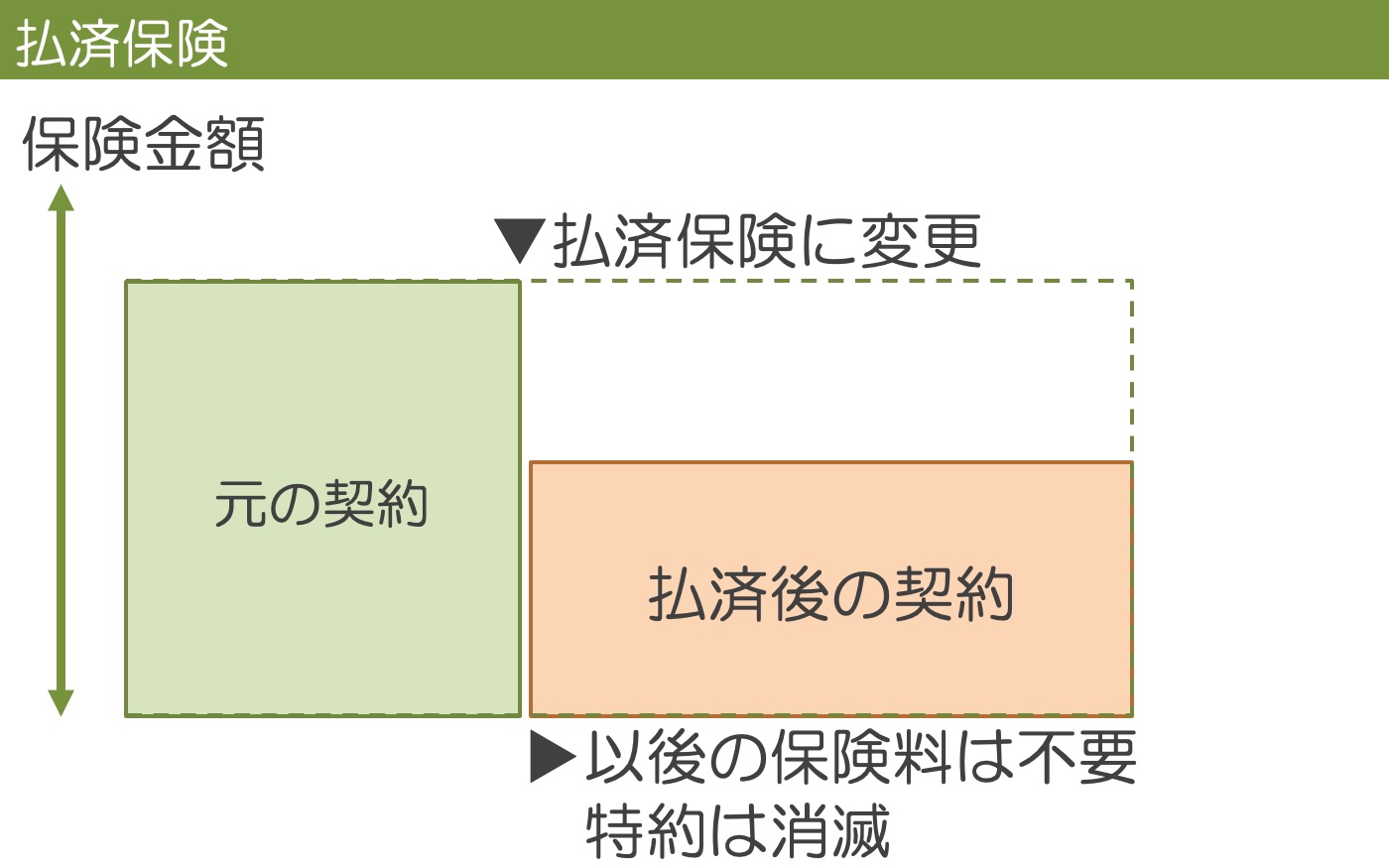

払済保険

<対象:解約返戻金のある生命保険>

払済保険とは、以後の保険料の払込を中止して、その時の解約返戻金をもとに、元の契約の保険期間を変えずに、元の契約と同じ種類の保険、もしくは養老保険等に切り替えることをいい、下記の特徴があります。

・保険金額は元の契約の保険金額より小さくなります。

・元の契約に各種特約が付いていた場合、払済変更後、その特約部分は消滅します。

保障は小さくなってしまいますが、失効することなく、また保険料の払い込みをすることなく、保障を継続することができます。

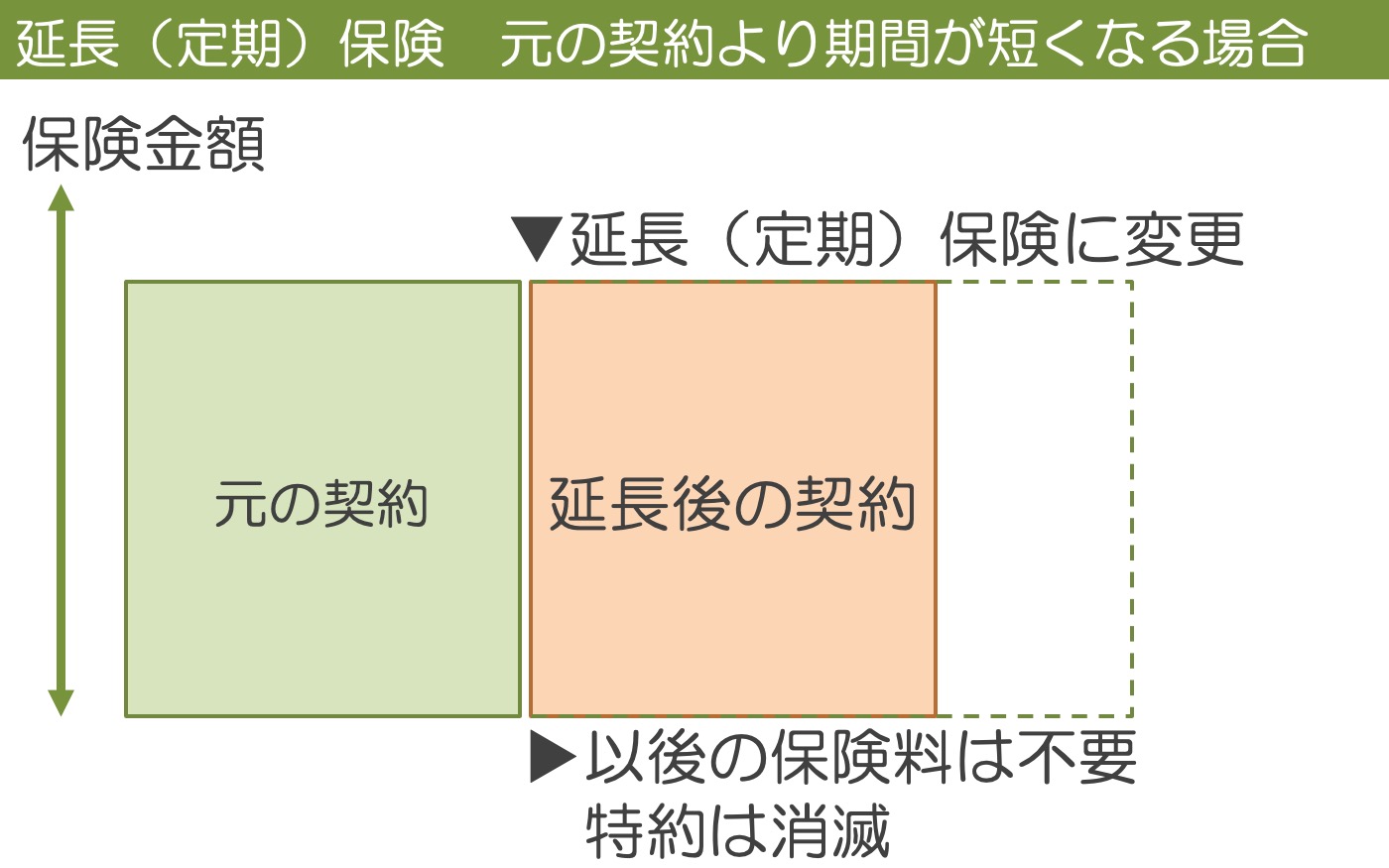

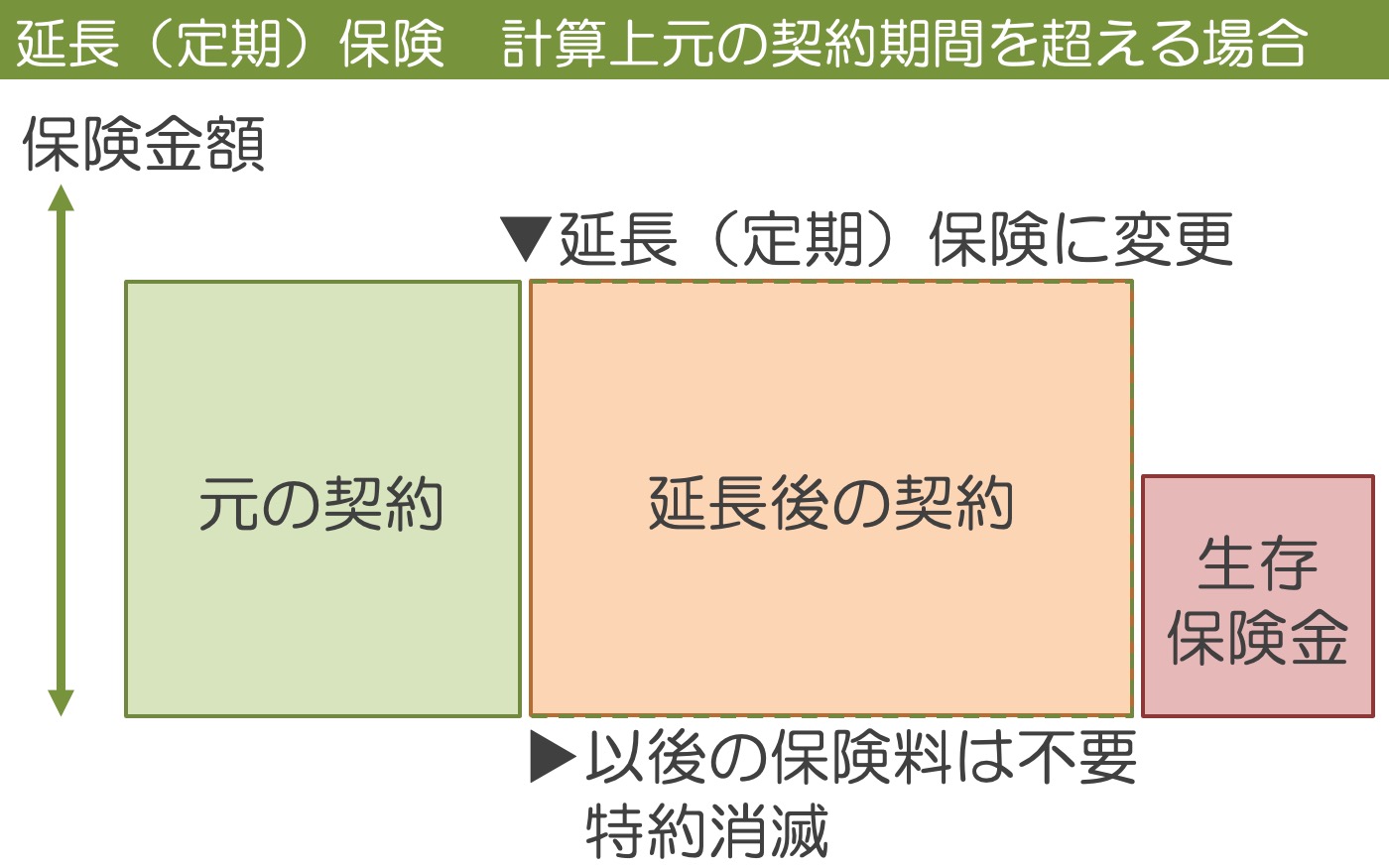

延長(定期)保険

<対象:解約返戻金のある生命保険>

延長(定期)保険とは、以後の保険料の払込を中止して、その時の解約返戻金をもとに、保険金額を変えないで死亡保障だけの定期保険に切り替えることをいい、下記の特徴があります。

・保険金額はそのままで、保険期間が短くなります。

・元の契約に各種特約が付いていた場合、延長後、その特約部分は消滅します。

保険期間は短くなってしまいますが、失効することなく、また保険料の払い込みをすることなく、保障を継続することができます。

計算上の保険期間が元の契約の保険期間より短くなる場合にはその期間満了をもって契約が消滅します。

お金が一時的に必要になったとき(契約者貸付)

<対象:解約返戻金のあるタイプの生命保険/医療保険>

保険料が払えない理由として「大きなお金が一時的に必要になった」ということもあるかもしれません。

その場合、契約者貸付という方法があります。

契約者は保険期間の途中で一時的にお金が必要になった場合、その時の解約返戻金の一定範囲内で生命保険会社から貸付を受けることができます。

・保険料の支払いはしなければなりません。

・契約者貸付はあくまで、貸付(借金)ですので、生命保険会社の定める利率により利息を払うことになります。

・貸付金とその利息は保険期間内であればいつでも返済できます。

・保険金が支払われる際に未返済の貸付金や利息があった場合には支払われる保険金などから差し引かれます。

まずは相談窓口へ連絡を

せっかく加入した保険が効力を失ってしまっては大変です。

なんらかの理由で保険料の払込ができなかった場合、保険料の支払いが難しい場合、また保険契約が失効してしまった場合はすぐに保険契約をした窓口、または保険会社へ連絡しましょう。