異常分娩(帝王切開等)の出産で健康保険/民間医療保険/医療費控除は活用できる?

(最終更新日:2024年03月15日)

目次

本記事のまとめ

異常分娩(帝王切開など)の場合、健康保険の適用となり、自己負担が軽減されます。また、医療費が一定以上になった場合には医療費控除により税金の軽減が適用されます。

様々な公的制度をきちんと把握して制度の活用もれが無いようにしましょう。

もし、民間の医療保険に加入していれば、異常分娩(帝王切開など)の場合に給付金を受け取ることができます。

異常分娩などへの備えとして妊娠出産を見越して民間の医療保険に加入する方は多いです。

保険相談サロンFLPでは、複数保険会社の医療保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

正常分娩と異常分娩はどう違うの?

まずは、正常分娩と異常分娩がどう違うのかを理解していきましょう。

正常分娩とは

正常分娩とは、自然に陣痛が始まり、妊娠満37週以降~満42週未満の正期に、順調に経膣分娩(膣からの分娩)が進行して、正常な回旋(前方後頭位)の頭位で赤ちゃんが生まれてくることを指します。また、正常分娩の定義には、母児ともに障害や合併症などが残らないということも含まれます。

(出典)Medical Note

異常分娩とは

異常分娩とは、正常分娩には該当しないさまざまな分娩(出産)の総称です。帝王切開による分娩、吸引分娩や鉗子分娩などの器械分娩、早産分娩、骨盤位分娩などが異常分娩に含まれます。

なお、分娩中に通常の範囲内で会陰切開を行ったり、子宮収縮薬(陣痛促進剤)を使用したりした場合でも、その後の経過に異常がみられなければ正常分娩に分類されます。

一方、分娩の経過中に会陰切開術以外の手術的な処置を加える必要があったり、子宮収縮剤の使用後も、分娩が一定の所要時間内*に進まなかったりした場合などには、異常分娩と捉えられます。

*分娩にかかる時間は、初産婦で30時間未満、経産婦では15時間未満が正常とされます。

異常分娩の考え方に関する注意

分娩後、母児に何らかの合併症や障害が残った場合は異常分娩と考えます。しかし、順調な経膣分娩には該当しない異常分娩(帝王切開など)の場合に、必ずしも何らかの障害が残るというわけではありません。このように、異常分娩は非常に広い意味や状態を包んだ医学用語として用いられています。

(出典)Medical Note

正常分娩か異常分娩かについては、「医療行為が介入するかどうか」がポイントと考えれば良さそうですが、あくまで医師の判断によるものと覚えておきましょう。

正常分娩の出産について健康保険/民間医療保険/医療費控除は活用できる?

| 正常分娩の費用 | 異常分娩時の医療行為の費用 | |

| 健康保険(高額療養費制度) | × | ○ |

| 民間の医療保険 | × | ○ |

| 医療費控除 | ○ | ○ |

※一部例外がある場合があります。

【正常分娩の場合】妊娠/出産にかかる費用は原則、健康保険適用外

正常分娩の場合、基本的に妊娠、出産は病気やケガではないので原則、健康保険が適用されません。

したがって、妊婦検診費用(平均約10万円)、出産費用(平均約50万円)は健康保険が適用されず、全額自己負担となります。

当然、出産入院に伴う食事代、差額ベッド代なども全額自己負担となります。

【正常分娩の場合】民間の医療保険の給付金の対象外

正常分娩の場合、基本的に妊娠、出産は病気やケガではないので原則、民間の医療保険の給付金の対象外となってしまいます。

ただ、後述する異常分娩などへの備えとして妊娠出産を見越して民間の医療保険に加入する方は多いです。

保険相談サロンFLPでは、複数保険会社の医療保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

【正常分娩の場合】医療費控除を活用できる

正常分娩の場合でも、年間の医療費が10万円を超えた場合(※所得200万円未満の人は所得の5%を超えた場合)であれば、医療費控除を活用できます。

医療費控除の仕組みについては後述します。

異常分娩等の出産について健康保険/民間医療保険/医療費控除は活用できる?

| 正常分娩の費用 | 異常分娩時の医療行為の費用 | |

| 健康保険(高額療養費制度) | × | ○ |

| 民間の医療保険 | × | ○ |

| 医療費控除 | ○ | ○ |

※一部例外がある場合があります。

【異常分娩等の場合】医療行為については健康保険が適用される

異常分娩で医療行為が行われた場合、医療行為とみなされるものに関しては、通常の医療と同じように保険が適用されます。

例えば、次のようなものは適用となります。

- 妊娠高血圧症候群、重度の悪阻(つわり)、貧血などに対する医療

- 帝王切開分娩の手術費

- 陣痛促進剤、吸引・鉗子分娩出術費用

ただし、食事代、差額ベッド代などは全額自己負担となります。

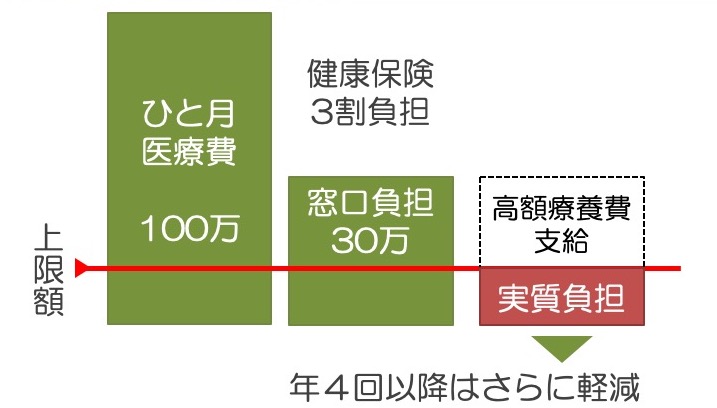

【異常分娩等の場合】高額療養費制度(公的健康保険)で医療費負担が軽減

異常分娩(帝王切開など)で健康保険が適用される場合で医療費が高額になると、高額療養費制度の給付対象になる可能性があります。

高額療養費制度の仕組みについては後述します。

【異常分娩等の場合】民間の医療保険から給付金を受け取れる

異常分娩等で、健康保険適用となった場合、民間の医療保険に加入していれば、入院や手術に対し、民間の医療保険から給付金(入院給付金・手術給付金)を受け取ることができます。

保険によっては医療行為であっても保障の対象とならないものもあるので事前に確認したほうがよいでしょう。

保険相談サロンFLPでは、複数保険会社の医療保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

【異常分娩等の場合】医療費控除を活用できる

年間の医療費が10万円を超えた場合(※所得200万円未満の人は所得の5%を超えた場合)であれば、医療費控除を活用できます。

医療費控除の仕組みについては後述します。

高額療養費制度とは

健康保険が適用される3割の自己負担分(年齢・所得によって自己負担割合が異なります)の医療費が、1か月毎の一定限度額を超えた場合に支給される(払い戻される)制度です。

高額療養費の自己負担限度額(70歳未満の場合)

| 所得区分 | 1か月の負担の上限額 | 4ヶ月目以降の上限 |

| 年収 約1,160万円~ | 252,600円+(医療費-842,000円)×1% | 141,000円 |

| 年収 約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収 約370~約770万円 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| 年収 〜約370万円 | 57,600円 | 44,400円 |

| 住民税非課税の方 | 35,400円 | 24,600円 |

(出典)厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

高額療養費制度を使えば、約370~約770万円の方なら1ヵ月9万円前後の支払いで済みます。

なお、治療費の対象になるのは、健康保険が適用される費用のみです。

ですから、差額ベッド代、食事代、テレビのカード代などは対象外となります。

高額療養費制度、どうやって申請するの?

健康保険組合等への申請が必要で、申請方法には以下の2種類があります。

・事前申請し限度額適用認定証を利用する場合

「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すると、1ヵ月の窓口での支払いが自己負担限度額までとなります。

・後で申請する場合

病院の窓口で一旦は通常通りの医療費を支払い、後日払い戻しを受けることになります。

詳細の手続きについては会社や健康保険組合に確認しましょう。

医療費が高額になることが予想される場合には、先に認定証を受け取っておいたほうがよいでしょう。

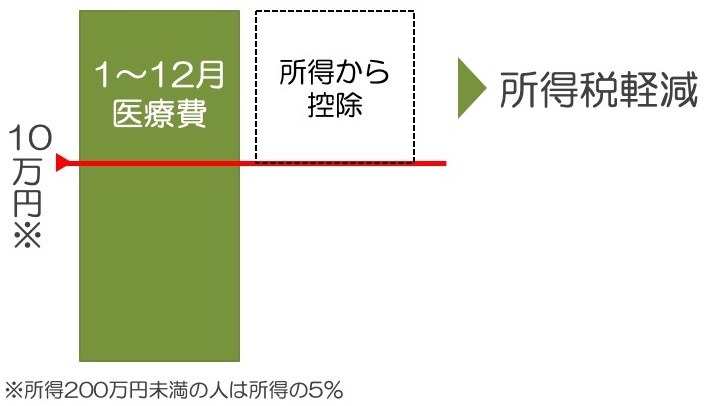

医療費控除で所得税軽減

医療費が大きくなった場合、医療費控除で所得税を軽減できる可能性があります。

医療費控除とは

1年間(1~12月)で一世帯の医療費の支払いが10万円を超えた場合(※所得200万円未満の人は所得の5%を超えた場合)、その超えた金額をその年の所得から差し引くことができ、所得税が軽減されるというものです。

医療費の対象になるもの

・妊娠中の定期検診・出産費用

・通院のための交通費

・分娩や入院の費用

・助産師による分娩の介助料

・通院時の公共交通機関(バス、電車等)の運賃

・出産時のタクシー代(バスや電車を利用することが困難な場合)

・入院時に病院が用意した食事代

・異常分娩(帝王切開や流産等)に伴う医療費(手術費・入院費・通院費)

その他家族が使った医療費も世帯で合算できますので、領収書は保管しておきましょう。

一方、健康保険から支給される出産育児一時金や民間の医療保険から受け取る給付金などは医療費控除の額を計算する際に医療費から差し引く必要があります。

医療費控除、いつどうやって申請するの?

申請の流れは、以下の通りです。

(1)1年分の医療費の領収書を整理しておく

医療費控除は、同一生計の家族(配偶者や子ども、その他親族)のものを合算することができます。

(2)確定申告書を作成し税務署に提出する

翌年の確定申告期限(3月中旬)までに医療費の明細をまとめ、確定申告書を、お住まいの地域の税務署へ提出します。

各種助成制度も忘れず活用

妊娠・出産に関しては公的な助成制度がありますので忘れずに活用しましょう。

平均出産費用の約50万円という話がありましたが、健康保険から出産育児一時金が42万円支給されますので自己負担の額は小さく抑えることができます。

参考:【妊娠~出産~育児休業】かかる費用と公的補助制度をまとめて解説!

高額療養費制度や医療費控除を活用する状況の中には、民間の医療保険の保険金を受け取れるような入院・手術・通院が発生している場合も多くあります。

異常分娩などの場合に限られますが、公的な制度を活用することは大前提で、民間の医療保険に加入して費用をカバーすることも検討すると良いでしょう。

保険相談サロンFLPでは、複数保険会社の医療保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

妊娠・出産はライフプランや保険のことも考える時期

出産に関する費用を知って、公的な補助制度を活用する、それ以外にも出産を迎えるにあたってやっておきたいことがあります。

子どもが生まれることで家庭に大きな変化が起きるので、ライフプラン(将来設計)や保険についても考えることが大切になります。

出産により家計に起きる経済的変化

出産により、家計には下記のような様々な経済的な変化が起こります。

・退職による収入減

・産休育休による収入減

・児童手当による収入増

・子どもが生まれることによる生活費や教育費の増加

特に、子どもが大きくなるにつれ教育費は大きく増加するので、子どもが生まれるときから将来の支出に対してどう備えるか計画を立てる必要があります。

連動して、万が一の時に必要な生活費等が増えるので、生命保険の保険金額を見直す必要があります。

ライフプランによって将来の支出は変わってくる

子どもが生まれることで家計の支出は増えていきますが、増え方は家庭によって異なります。

例えば、子どもの教育プランひとつとっても、「公立か?私立か?」等によってかかる教育費も大きく変わってきます。

子どもの教育プランはどうするのか、出産を機に退職するのか、育児と仕事を両立させていくのか、どのタイミングで仕事に戻るのか、マイホームはいつ取得するのか、などをパートナーとじっくり話し合ってみましょう。

妊娠・出産に備える医療保険

一方、帝王切開等の異常分娩となった場合の入院費用や手術費用に備えたい場合には、民間の医療保険を検討すると良いでしょう。

医療保険に加入していれば、健康保険の対象となった入院や手術に対し、給付金(入院給付金・手術給付金)を受け取ることができます。

医療保険の加入時期は妊娠前の方が望ましいです。

妊娠中に加入する場合には、母子手帳に初回診察記録をされた日から妊娠26週目までであれば、商品や年齢によりますが妊婦の方でも医療保険に加入できる可能性が高いです。

ただし、「特定部位の不担保」という条件が付き、異常分娩に伴う入院・手術をしても保障の対象外となってしまう可能性もあります。

やはり、医療保険の加入は妊娠前にしておくことが望ましいと言えます。

ふたりでじっくり話し合う時間を

子どもが生まれると、忙しくて将来のライフプランや保険の事について検討する時間がなかなか取れないことが多いので、赤ちゃんがおなかの中にいる時にママ、パパがゆっくりと話し合うことができるといいですね。

妊娠を考えている、または妊娠が判明したらライフプランや保険の事についても早めに考えていきましょう。

保険相談サロンFLPでは、複数保険会社の医療保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。