16人に1人の高齢者が老後破産?老後貧困を防ぐ老後資金準備・対策

(最終更新日:2019年12月18日)

「老後破産」という言葉を聞いたことはありますか?

具体的には、「生活保護の基準よりも低い収入(年収160万円[月収13.3万円]以下)で生活をしているにも関わらず、生活保護を受けていない」破産状態にある高齢者(65歳以上)のことを言います。

現在、一人暮らしの高齢者は600万人、うち300万人が低年収世帯、そこから生活保護を受給している高齢世帯を差し引くと、200万人以上が老後破産の状態にあると言われています。

日本全国には3,200万人の高齢者がおりますので、実に16人に1人の高齢者が老後破産状態に、独居高齢者に限れば3人に1人が老後破産状態となっています。

つまり、誰にでも起こりうる危機なのです。

そのようにならないため、ここでは、その危機を回避する方法について考えてみましょう!

目次

必要な老後資金って、どのくらいの金額が必要なの?

「老後資金は働いているうちから少しずつ貯めていくことがよい」とはいえ、目安が分からないと、どの程度貯めてよいのか分かりません。

一般的に、夫婦世帯の老後資金の目安は3,000万円程度、単身世帯の目安は1,600万円程度と言われています。

これは年金以外の収入が無くなった際に、年金ではカバーできない部分を指しています。

では、その計算根拠を、夫婦世帯、単身世帯に分けて見てみましょう。

(1)夫婦世帯の老後資金の目安

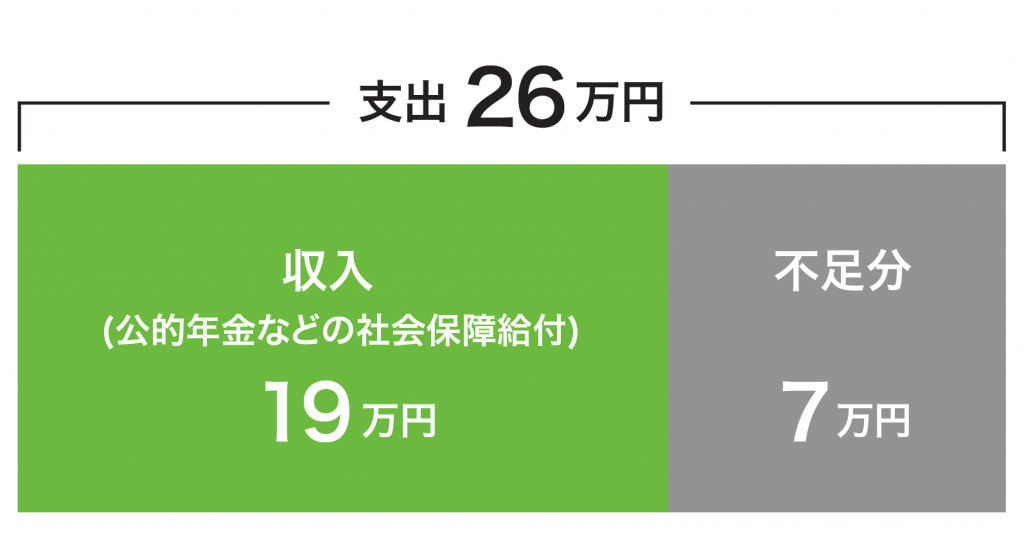

総務省の家計調査報告によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の公的年金等の社会保障給付(収入)は月々19万円程度です。

同調査によると、月々の支出は26万円程度であるため、生活費の不足分は7万円程度となります(年間では7万円×12ヵ月=84万円不足)。

仮に、老後期間を20年とすると84万円×20年=1,680万円程度の老後資金が必要となります。

これに、思わぬ出費の備えとして、仮に、介護費用一人ずつの費用として470万円※1、葬祭費用一人ずつの費用として200万円※2を加えると、夫婦世帯の老後資金の目安は3,000万円程度となります。

[夫婦世帯の老後資金の計算式(概算)]

・1,680万円+470万円×2人+200万円×2人=3,020万円

※1:生命保険文化センター「生命保険に関する実態調査(2015年)」における介護費用負担額(月平均)から推計

介護費用負担額(月平均)約8万円×介護期間(平均)59ヵ月=472万円

※2:財団法人日本消費者協会「葬儀についてのアンケート調査(2017年)」における葬儀費用の平均額

(2)単身世帯の老後資金の目安

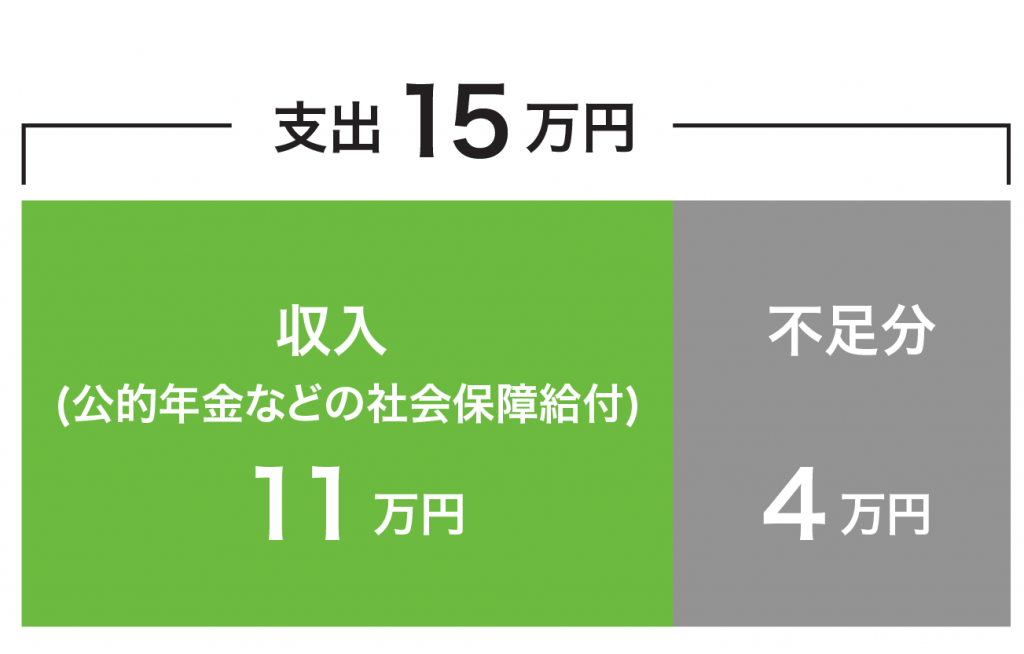

同調査によると、高齢単身世帯(60歳以上の無職世帯)の公的年金等の社会保障給付(収入)は月々11万円程度です。

月々の支出は15万円程度であるため、生活費の不足分は4万円程度となります(年間では4万円×12ヵ月=48万円不足)

老後期間を20年とすると、48万円×20年=960万円程度の老後資金が必要となり、これに介護費用、葬祭費用を加えると、単身世帯の老後資金の目安は1,600万円程度となります。

[単身世帯の老後資金の計算式(概算)]

・960万円+470万円+200万円=1,630万円

「老後破産」「老後貧困」にならないためには

夫婦世帯3,000万円程度、単身世帯1,600万円程度という老後資金の目安は、当然ながら、定年前の生活費や給与水準、寿命等によって異なります。

しかしながら、老後資金を自力で準備しなければならないことには変わりません。

公的年金等の社会保障給付に頼っているだけでは、まさに「老後破産」「老後貧困」と呼ばれるような状況となってしまうかもしれません。

そのようにならないためにも、以下4つに取組んでいくことが重要です。

(1)健康・体力作り

60歳になった時に健康で働ける体力を備えておくことが理想です。

病気がちの場合、働くことが難しくなることに加え、病院等への費用が掛かりますので、家計を圧迫してしまいます。

厚生労働省のデータでは、45~64歳の1人当の年間医療費は28万円程度、65歳以上は72万円程度、70歳以上では80万円程度と増加しています。

体力維持に取組むとともに、思いもしない病気、入院、手術等に備え、生命保険の内容を見直すことが重要です。

(2)教育資金の負担ゼロ

60歳になった時までに子供が社会人となり、教育負担が掛からない状態となっていることが理想です。

大学費用(私立大学)は4年間で450万円程度掛かります(学生納付金は文部科学省、修学費や通学費等は日本学生支援機構調べ)。

60歳以降も教育資金が必要となるのであれば、学資保険等の準備を事前に検討しておくことが重要です。

(3)住宅ローンの完済

60歳になった時までに住宅ローンを完済しておくことが理想です。

住宅金融支援機構の「フラット35利用調査(2014年度)」によると、マンション1戸当たりの購入価額の全国平均は4,000万円程度、借入時の平均年齢は40歳となっています。

60歳までに完済するためには、住宅ローンの借り換えやこまめな繰り上げ返済を行うことが重要です。

(4)老後資金の準備

60歳になった時までに、夫婦世帯で3,000万円、単身世帯で1,600万円の老後資金を準備しておくことが理想です。

老後資金をしっかり貯めるためには、現役時代から何らかの手段で老後資金の資産形成に取組む準備はしておくことが重要です。

老後資金の資産形成には、預貯金や投資、個人年金保険などの方法があります。

いずれにしろ、「老後破産」「老後貧困」にならないためには、中長期的なライフプランをしっかり計画しておくことが重要です。

ファイナンシャルプランナーや最寄りの保険ショップ等では無料で診断・アドバイス等を行っていますので、将来のために一度聞いておくこともいいでしょうね。