【相続税対策】賃貸用不動産を活用して相続財産の評価額を下げる

(最終更新日:2019年12月18日)

目次

現金と不動産は相続税評価額が異なる

2,000万円の現金と2,000万円の不動産がある場合、相続税評価額は、不動産の方が安くなります。

また、自宅用と賃貸用では賃貸用の不動産の方が、相続税評価額が安くなります。

賃貸用の不動産を活用することで相続財産の評価額を下げることができ、相続税の節税対策になります。

相続税評価額が大幅に減額

賃貸用の不動産(貸家・アパート・マンション)の場合、土地は実勢価格の60%~70%、建物は建築費の30%~40%で評価されます。

土地は実勢価格の60%~70%で評価

土地(自宅用)の相続税評価額は実勢価格(取引価格)ではなく、路線価をもとに評価します。路線価は実勢価格の70%~80%となります。

さらにその土地を賃貸用にした場合、貸家立付地として80%の評価になります。

つまり、賃貸用の土地は実勢価格に比べ60%~70%で評価されます。

建物は建築費の30%~40%で評価

建物(自宅用)の相続税評価額は建築価格ではなく、固定資産税評価額をもとに評価します。固定資産税評価額は建築価格の40%~60%となります。

さらにその建物を賃貸用にした場合、70%の評価になります。

つまり、賃貸用の建物は建築費に比べ30%~40%で評価されます。

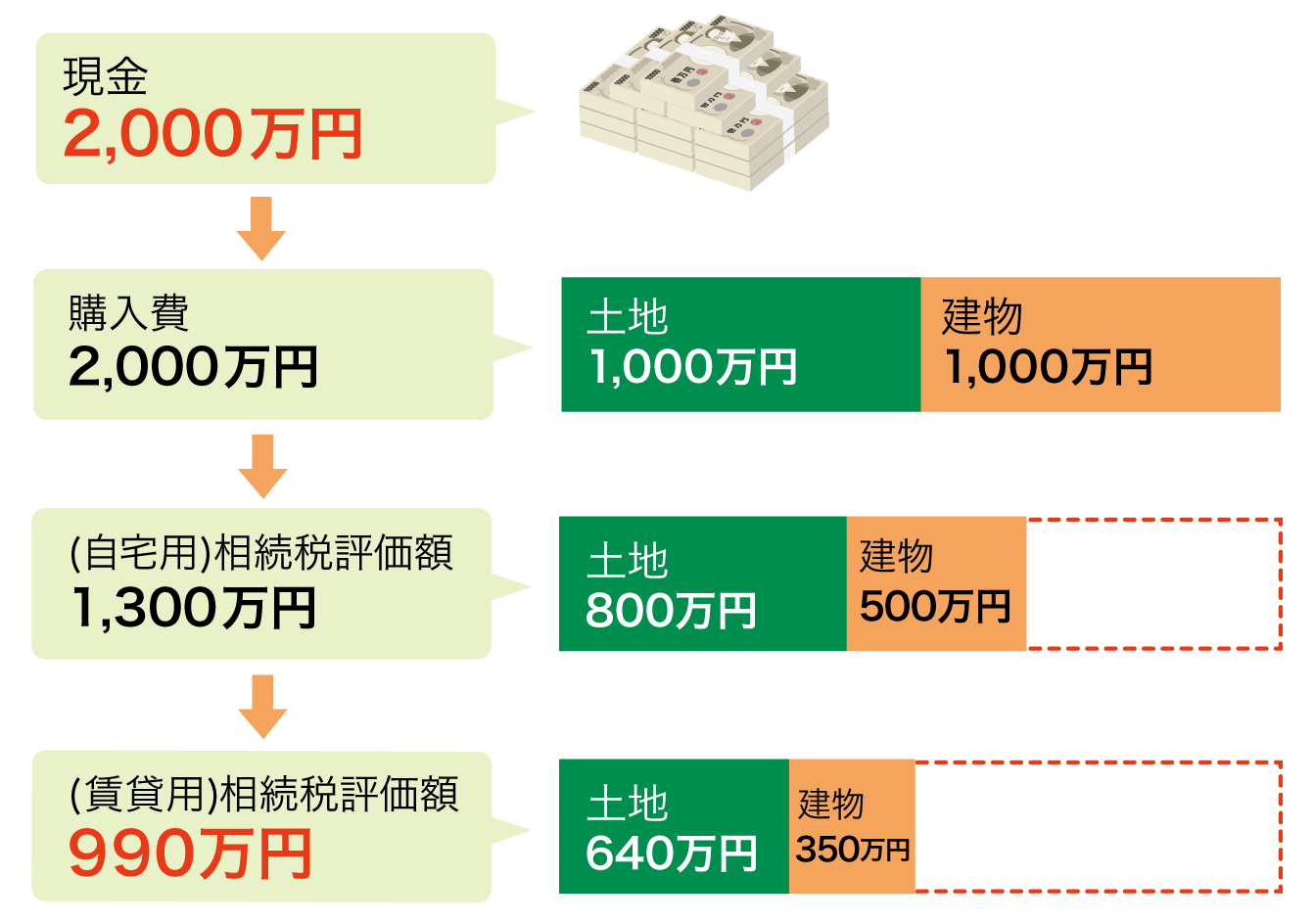

2,000万円の現金を賃貸用の土地1,000万+建物1,000万にした場合

この場合、現金であれば相続税評価額2,000万円だったものが、賃貸用の不動産にすることで約半額の990万円まで評価が下がることになります。

賃貸不動産を活用した相続対策は有効ですが、その他の相続財産とのバランスや賃貸用不動産の収益性なども加味して総合的に判断する必要があります。

困ったら専門家に相談を

保険相談サロンFLPでは、無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。

この記事のURLとタイトルをコピーする