火災保険の加入・見直し・確認をする8つのタイミングとは?

(最終更新日:2024年03月15日)

目次

本記事のまとめ

火災保険はライフステージや環境の変化に応じて適切な補償を維持しないと万が一の際に補償が足りないことになりかねません。

逆に言うと、適切なタイミングで加入・見直し・確認することで、適切な補償を維持することができます。さらに、場合によっては保険料負担を小さくすることもできます

火災保険の適切な加入/見直しのタイミングは8つあり、大きく分けて「ライフイベント」「更新時期」「保険料改定時期」という3つがあります。

保険相談サロンFLPでは、複数保険会社の火災保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

火災保険とは

火災保険は、複数の補償がセットになった商品です。

火災、落雷、風災、水災、雪災、地震や個人賠償責任保険などが組み合わされたものがひとつのセットとして販売されています。

詳細はこちら↓

火災保険に加入する場合、補償の対象を「建物」、「家財」、「建物と家財の両方」から選びます。

一般的に持ち家の場合は「建物」または「建物と家財の両方」、賃貸住宅では「家財」が対象となります。

そもそも火災保険を見直す必要があるの?

住宅の購入、結婚、子どもの誕生、就職、転勤、一人暮らし、両親との同居などライフイベントと呼ばれる「生活環境の変化」は人生の中で何度も訪れます。

そんなタイミングには引っ越しや増改築などの住まいの変化も多くなると言えます。

こうしたライフイベントによって、以前加入した時にはベストな火災保険だったとしても、現在はベストではない可能性もあります。

言い換えると、ライフイベントは火災保険への加入、または補償内容を確認し、見直す良いタイミングとなります。

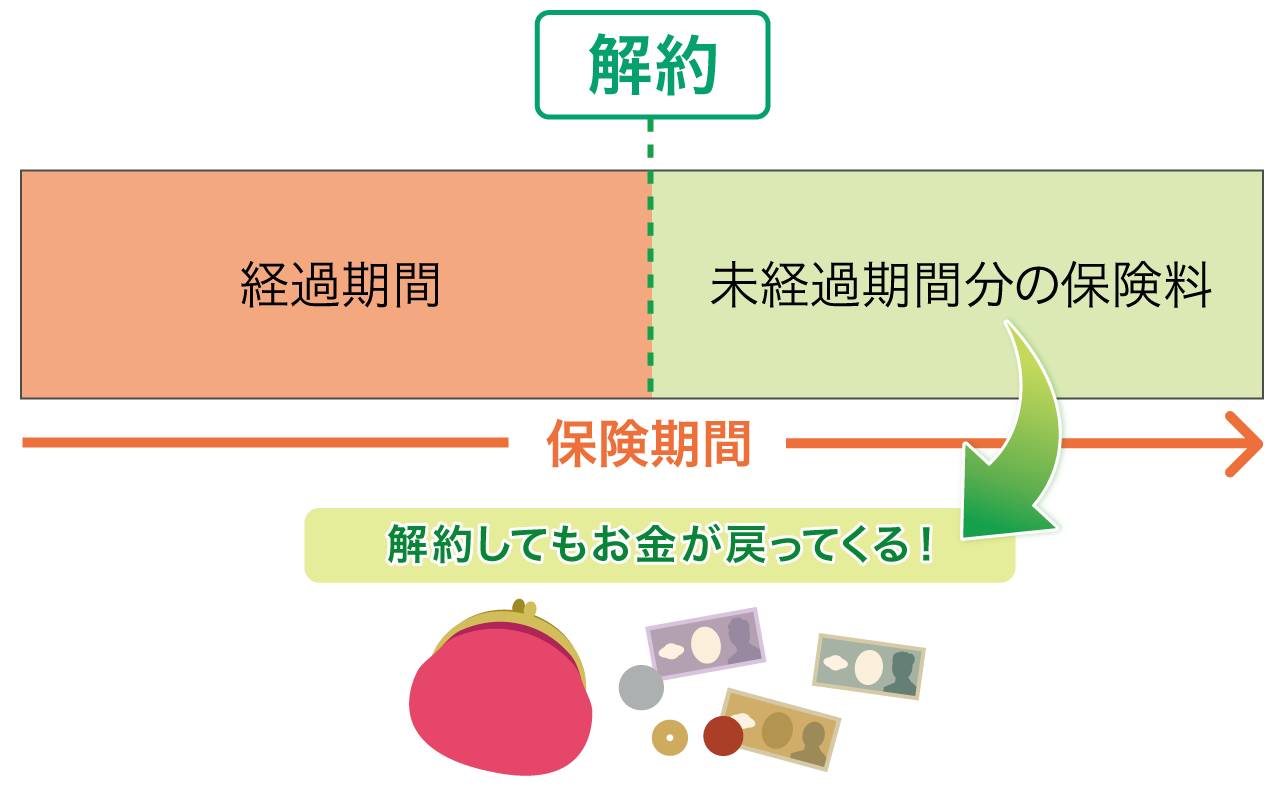

火災保険を見直したら払った保険料はどうなるの?

火災保険の保険料を一括払いしている方は見直しによって払った保険料が無駄になるのでは?という心配があるかもしれません。

途中解約した場合、未経過期間の保険料は返戻金として戻ってきますので乗り換えによって一括払いした保険料が無駄になるということはありません。

保険相談サロンFLPでは、複数保険会社の火災保険を無料で見積もり/見直し相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

火災保険の加入・見直し・確認のタイミング

では、火災保険の加入・見直し・確認のタイミングはどのようなときなのでしょうか?

主にライフイベントと呼ばれる「生活環境の変化」のタイミングとなります。

例えば・・・

・住宅の購入や売却・引っ越しの場合には補償の対象が変わるため火災保険の見直しが必要です。

・子どもの独立などで同居する家族の人数が減った時などは、家財が減る分保険金額を減らすことができます。

・住宅を増築した場合、建物面積が増えるため、その分保険金額の増額が必要となります。

下記で詳しく見ていきましょう。

①賃貸住宅の契約

入学や就職、引っ越しや転勤などで新たに賃貸住宅へ入居することがあります。

現状回復義務

賃貸では借りた住宅(部屋) を、もとの状態で返すという「原状回復義務」があり、居住中に水漏れや火災などで住宅に損害を与えた場合、借主の責任で修理しなければなりません。

そんなもしもの事故による損害(修理費用)をカバーするため、火災保険への加入は必要です。

賃貸住宅へ入居する場合、ご自身の家財に対する補償に加え、借りた住宅(部屋)に損害を与えた場合の補償である「借家人賠償責任保険」を付加した火災保険の加入が必須条件になっている場合がほとんどです。

不動産会社から提案されるプラン以外の契約は可能?

なお、賃貸契約の際に、不動産会社より提案される火災保険のプランにしなければならない訳ではありません。

プランを変更することも可能です。

別途ご自身で保険代理店などで相談し、別の保険会社、別の火災保険のプランを選ぶこともできます。

ただし、賃貸契約では「借家人賠償責任保険」・「個人賠償責任保険」などの特約の付加が必須条件となっている場合がほとんどなので、別途ご自身でプランを探す場合には、事前に不動産会社などへ確認しておきましょう。

②別の賃貸物件に引っ越し

引っ越したら、これまでの火災保険契約を解約して、新たな住まいで火災保険に加入します。

注意しておきたいのが、賃貸借契約の解約をしても、自動で火災保険が解約にはならないということです。必ず今までの住まいの火災保険の解約手続きを行いましょう。未経過の期間が残っている場合には、払い込んだ保険料の一部が戻ってきます。

また、家財が増える場合には家財保険の金額も見直しましょう。

③住宅購入

購入した自宅に火災保険を加入していない状態で火災や自然災害により損害を受けた場合、住宅ローン返済と、復旧や修理にかかる費用の二重負担となってしまいます。

極端な話、自宅が全焼してしまったら「家はなくなりローンだけ残り、新たな家の費用は追加でかかる」ということにもなりかねません。

必ず火災保険への加入を行いましょう。

そもそも、住宅購入に伴う住宅ローンを借りる時に火災保険の加入を必須条件としている場合が多いです。

不動産会社から提案されるプラン以外の契約は可能?

不動産会社より提案される火災保険のプランにしなければならない訳ではありません。

プランを変更することも可能です。

別途ご自身で保険代理店などで相談し、別の保険会社、別の火災保険のプランを選ぶこともできます。

④住宅の増築・改築

自宅を増改築したら火災保険を見直すべきです。

増築や改築があると「面積・建物構造の変化」によって住宅の再評価・必要保険金額の再設定が必要になるからです。

建物面積の変化

増築した場合、建物面積が増えることになります。新たな建物面積で保険金額を設定する必要があります。

建物構造の変化

改築などにより、建物自体の構造が変わると火災保険を見直す必要があります。

たとえば、木造住宅をリフォームして鉄筋コンクリート造りにした場合、 建物構造が変わるため、保険料が変わります。

通知義務

増築・改築を行ったとき、保険会社へその通知を怠ってしまうと、一般的に

- 増築・改築部分に対しての保険金が支払われない

- 実際の評価額よりも契約上の評価額が低いため充分な補償が受けられない

などの場合もあるのでご注意ください。

⑤同居家族が増減した

家財への補償をつけている場合で、

- 子どもが生まれた

- 親との同居

- 子どもが成長し独立した

など、同居する家族が増えたり減ったりした場合、同居家族の増減に応じて家財も増減しますので、家財保険の補償金額を見直す必要があります。

たとえば、子どもが結婚・出産して家族が増えるなど、家財が増える場合は補償を手厚くする必要があります。

また、子どもの進学・就職、両親との死別、 配偶者の転勤によって家財が減る場合には補償を減らしてもよいでしょう。そうすると保険料を安くすることが可能です。

⑥退職(リタイア)

リタイア後に注意したいのは、火災保険の更新を忘れずに行うことです。収入の限られた年金暮らしだからと火災保険をやめてしまう方もいますが、要注意です。

収入が限られているからこそ、災害などで住まいを失った時の家計へのインパクトが大きいのです。

⑦火災保険の更新(満期)案内

火災保険の更新(満期)が近くなると、保険会社や保険代理店よりお知らせが届きます。

加入していた火災保険を同じ内容で継続したい場合は、契約更新の手続きを行います。

更新のタイミングで補償内容を変更することも可能です。

契約更新のタイミングで火災保険を見直すと、 更新手続きとプランの見直しを同時におこなえるので、手間を抑えて備えを最適化できます。

更新通知には、現在加入している火災保険の補償内容などが記載されています。

加入中の補償内容が「最近の自然災害の状況」や「今の自分の生活スタイル」に合っているかどうか、足りない特約・補償がないか、逆に不要な特約や補償はないか、しっかり見直してみましょう。

新しい補償や割引

火災保険においても次々に新しい補償や割引制度が出ていますので、自分に合った補償に変更したり、保険料を節約できる可能性があります。

保険会社の比較も有効

また、現在加入している火災保険と他社の商品を比較してみると、同じ補償内容でも保険料が違うことがあります。補償内容は変えずに保険会社を切り替えることで保険料の節約が可能な場合があります。

⑧火災保険料の改定

数年に一度、火災保険料の改定が行われることがあります。

近年の火災保険料の改定は自然災害の急増を背景としていて、値上げ傾向です。

ただし、地域・建物構造・保険会社・プランによっては値上げになる場合も、値下げになる場合もあります。

改定前後に見直しをすることで同じ補償内容でも保険料負担を小さくできる場合があります。

特に、長期契約割引が適用される長期契約の廃止の際には改定前に長期契約を行うことで保険料負担を小さくできます。

火災保険料の改定前に一度火災保険の見積もりをして、改定前後の保険料を見積もりして見直しをするべきか、するならどのタイミングで見直すべきかを見極めましょう。

まとめ 適切なタイミングで火災保険の加入・見直し・確認を

火災保険は

・ライフイベント

・更新時期

・保険料改定時期

というタイミングで加入・見直し・確認することで、適切な補償を維持することができます。

場合によっては保険料負担を小さくすることもできますので、面倒でも定期的な見直し確認を行いましょう。

保険相談サロンFLPでは、複数保険会社の火災保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。