公的介護保険と民間の介護保険の違い 4つのポイント

(最終更新日:2020年03月31日)

日常で利用する機会の多い医療保険と違い、介護保険は利用している人やその親族でない限りわかりづらいものです。

ここでは、公的介護保険と民間の介護保険の違いを紹介します。

目次

公的介護保険と民間の介護保険

公的介護保険と民間の介護保険について違いをまとめると下記のようになります。

公的介護保険と民間の介護保険

| 公的介護保険 | 民間の介護保険 | |

|---|---|---|

| 加入 | 40歳以上は自動的に加入 | 任意で加入できる |

| 保障を受ける要件 | 要介護・要支援の認定 | 保険会社所定の要件 |

| 申請にかかる期間 | 1か月 | 保険会社による |

| 保障内容 | 自己負担1割の現物給付 | 年金もしくは一時金 |

介護保険の加入について

<公的介護保険>40歳以上は自動的に加入

40歳以上の国民は自動的に公的介護保険の被保険者になります。

被保険者は年齢によって2つに分かれ、65歳以上は第1号被保険者、40~65歳は第2号被保険者となります。

<民間の介護保険>任意加入できる

民間の介護保険は、公的介護保険のような年齢による制限や自動的な加入はなく、任意に加入することができます。

介護の保障を受けられる要件

<公的介護保険>要介護・要支援の認定があれば受けられる

公的介護保険を利用するには、各市町村に申請を行い、「要介護認定」を受ける必要があります。

要介護認定とは、どの程度の介護や支援が必要なのかを示す基準で、それによって保障内容が変わります。

なお、第2号被保険者は、その原因がガン末期や関節リウマチなどの「特定疾病」に起因する場合に限られています。

<民間の介護保険>保険会社所定の要件

民間の介護保険の場合、保険会社所定の要件を満たすと保障を受けることができます。

公的介護保険の要介護認定と連動して保険金を支払う「公的介護保険連動型」と、保険会社が独自で介護状態を判断しその状況に応じて保険金を支払う「保険会社独自型」とがあります。

介護保険の申請までの期間

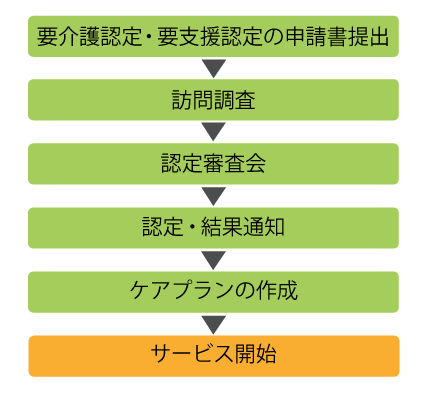

<公的介護保険>申請から給付まで約1ヵ月

申請書の提出は住民票を置く市区町村の窓口にて行います。要介護認定の申請から、サービスの開始まで約1か月かかります。

公的介護保険のサービス利用までの流れ

<民間の介護保険>保険会社所定の要件

民間の介護保険の場合、保険会社に給付金請求したい旨連絡すると必要書類が送られてきます。

必要書類を提出し、保険会社にて所定の要件を満たしていることが確認されると給付金を受け取ることができます。

介護保険の保障内容

<公的介護保険>自己負担1割の現物給付

介護保険では、要介護度に応じて受けられるサービスや、1ヶ月あたりの支給限度額が定められています。

限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

要介護度別 受けられるサービスと月額の支給限度額

| 要介護度 | 受けられる サービス | 支給限度額 (月額) |

|---|---|---|

| 要支援1 | 介護予防 サービス | 50,030円 |

| 要支援2 | 147,300円 | |

| 要介護1 | 介護 サービス | 166,920円 |

| 要介護2 | 196,160円 | |

| 要介護3 | 269,310円 | |

| 要介護4 | 308,060円 | |

| 要介護5 | 360,650円 |

※支給限度額の1割が自己負担額となります。

※上記の支給限度額は標準地域のケースで、地域差があります。

<民間の介護保険>年金・一時金が給付される

民間の介護保険では契約内容に応じた給付金が受け取れます。給付金は一時金で受け取れるタイプと、定期的に受け取れる年金タイプがあります。

介護による経済的なリスクをカバーする民間の介護保険

公的介護保険では、要介護度に応じて受けられるサービスや、1ヶ月あたりの支給限度額が定められており、支給限度額の1割が自己負担額となります。

また、限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

こういった、介護が必要になった際の経済的なリスクをカバーするのが民間の介護保険です。

保険相談サロンFLPでは、無料で何度でも介護保険の相談をすることができます。

・公的介護保険と民間の介護保険では、「加入」「保障を受ける要件」「申請にかかる期間」「保障内容」といった部分で違いがあります。