生命保険はたくさんあるが、基本形は3つ(定期保険・養老保険・終身保険)

(最終更新日:2024年03月15日)

生命保険はたくさんあるが、基本形は3つ

生命保険の商品はたくさんありますが、基本形は3つに集約されます。

保険商品の中には、3つの基本形の内の2つを組み合わせた商品もあります。

3つの生命保険の基本形をみていきましょう。

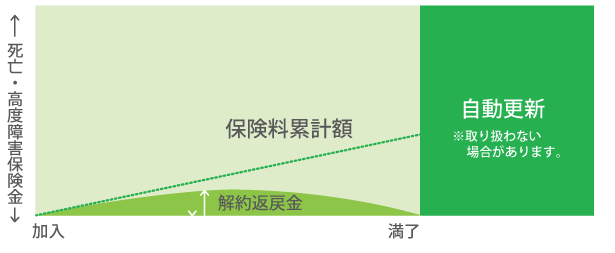

定期保険

定期保険は、保障が一定の期間内のみ有効な保険です。

保険料は基本的に「掛捨て」で、そのぶん保険料が割安になっています。

割安な保険料で比較的大きな保障を確保することができます。

定期保険の特徴

- 保障は一定期間のみ

- 保険料はいわゆる「掛け捨て」でその分割安

- 更新すると保険料が上がる

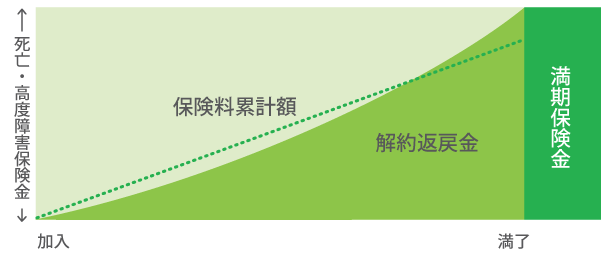

養老保険

養老保険とは、「保障」と「貯蓄」の両方を兼ね備えた保険です。

保険期間は一定の期間内のみ有効で、保険期間中に死亡した場合には死亡保険金が支払われ、満期時には死亡保険金と同額の満期保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

養老保険の特徴

- 保障は一定期間のみ

- 「保障」と「貯蓄」の両方を兼ね備えた保険

- 満期時に満期金を受け取れる

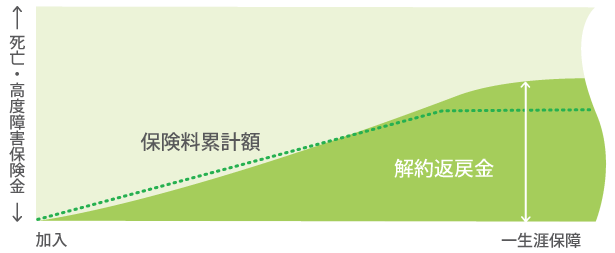

終身保険

終身保険は、保障が一生涯続きます。このため、何歳で亡くなっても、保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

終身保険の特徴

- 保障が一生涯

- 「保障」と「貯蓄」の両方を兼ね備えた保険

- 保険料は「掛け捨て」ではなく、解約返戻金がある

- 保険料の払い込み期間を選べる

生命保険には、「定期保険」「養老保険」「終身保険」の3つの基本形があります。

この記事のURLとタイトルをコピーする