生命保険の特徴2(逓減定期保険・収入保障保険・逓増定期保険)

(最終更新日:2019年12月18日)

逓減定期保険

逓減定期保険は、定期保険の一種で、保険金額が期間の経過とともに減っていく定期保険です。

逓減定期保険の特徴

- 保険料が掛け捨て

- 保険金額が一定の定期保険に比べ、トータルの保障額は小さくてすむため、保険料が割安になる

収入保障保険

収入保障保険は逓減定期保険と似ていますが、保険金の受け取り方が違います。

保険金を毎月もしくは毎年、お給料のように受け取ることができます。

収入保障保険は、子どもを持つ親の場合、有効な生命保険です。

子どもが小さいうちは生活費・学費など大きな保障が必要になりますが、子どもの成長と共に必要な保障が減っていきます。

その必要な保障額にあわせて保険金額が減っていくので、保険料の無駄を省くことができます。

収入保障保険の特徴

- 保険金額が下がっていく

- 保険料が掛け捨て

- 保険金額が一定の定期保険に比べ、トータルの保障額は小さくてすむため、保険料が割安になる

- 保険金を毎月もしくは毎年受け取れる

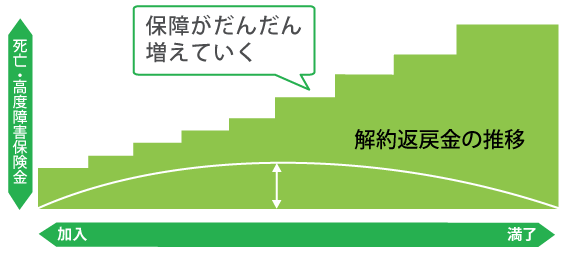

逓増定期保険

逓増定期保険は、定期保険の一種で、保険金額が期間の経過とともに増えていく定期保険です。

保険期間中に返戻率が高まる時期があります。

このような特徴から、経営者に万一のことがあった場合の事業資金不足に備えたり、解約返戻金がピークとなる時期を退職時期に設定をしておくことで、経営者及び役員の役員退職金の財源確保としても活用できます。

逓増定期保険の特徴

- 保険金額が上がっていく

- 保険料が掛け捨て

- 解約返戻率が高まる時期があります。

・「逓減定期保険」「収入保障保険」「逓増定期保険」「定期付き終身保険」「低解約返戻金型終身保険」の特徴を知っておきましょう。

この記事のURLとタイトルをコピーする