生命保険の特徴4(変額保険・外貨建/緩和型/無選択型生命保険)

(最終更新日:2019年12月18日)

変額保険

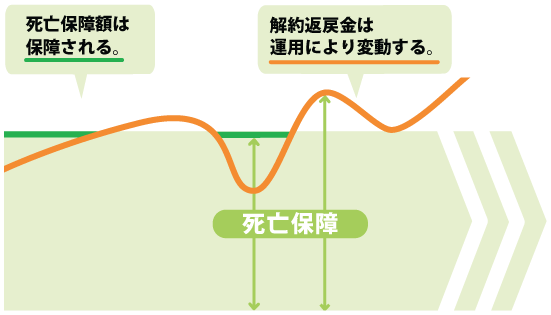

変額保険は、死亡保険金額や解約返戻金、満期保険金の額が運用に応じて変動する保険です。

運用が好調な場合は、死亡保険金額や解約返戻金、満期保険金が増えます。

一方、運用が不調な場合には死亡保険金額や解約返戻金、満期保険金が減ります。

ただし、死亡保険金額には最低保証があります。

変額保険の特徴

- 死亡保険金額や解約返戻金、満期保険金の額が運用に応じて変動する

- 運用の成果によっては損失が生じる可能性がある

- 死亡保険金額には最低保証がある

- 一般の保険(定額保険)よりも保険料が割安

外貨建て生命保険

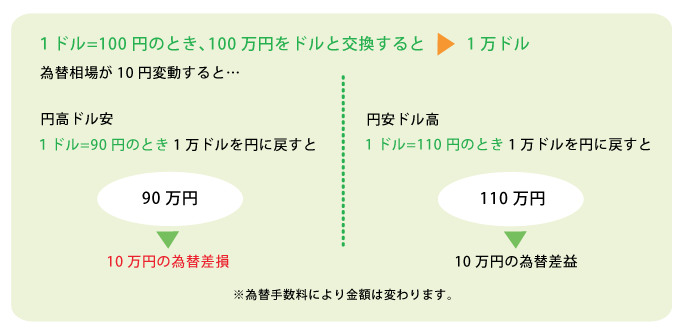

外貨建て生命保険とは、保険料の支払いや、保険金・年金・解約返戻金などの受取を外貨で行う保険です。

主にドル建て、ユーロ建て、豪ドル建てがあります。

外貨建て生命保険で採用されている外貨(外国)は、一般的に日本円より金利が高いので、保険の予定利率も高くなります。

その利率で運用するので貯蓄性で有利となります。

一方、外貨建ての保険には為替変動リスクがありますので、為替の変動によっては損失が生じる可能性があります。

外貨建て生命保険の特徴

- 保険料の支払いや保険金等の受取を外貨で行う

- 一般的に金利の高い外貨で運用

- 為替変動リスクがあり、損失が生じる可能性がある

緩和型の生命保険

緩和型の生命保険とは、健康状態の告知内容を限定することで、持病や過去に病気をしたことのある人でも加入しやすくした生命保険です。

一般の生命保険よりも加入がしやすくなっている分、保険料は割高になります。

緩和型の生命保険の特徴

- 持病があっても加入がしやすい

- 一般の生命保険に比べて保険料が割高

- 被保険者が契約時から一定期間内(例えば1年など)に死亡したときは、死亡保険金額を削減される

(例えば50%など)

無選択型の生命保険

無選択型の生命保険とは、健康状態の告知の必要がない終身保険です。

緩和型の生命保険よりも保険料が割高になります。

無選択型の生命保険の特徴

- 健康状態の告知がなく、健康状態に関わらず加入できる

- 緩和型の生命保険に比べて保険料がさらに割高

- 契約から一定期間(例えば2年以内など)に病気で死亡した場合の保険金はそれまでの払込保険料相当額となる

・「変額保険」「外貨建て生命保険」「緩和型の生命保険」「無選択型の生命保険」の特徴を知っておきましょう。

この記事のURLとタイトルをコピーする