生命保険の保険料の仕組み(純保険料と付加保険料)

(最終更新日:2019年12月18日)

生命保険の保険料は、どのようにして決まるのでしょうか?

目次

生命保険の保険料の仕組み

生命保険の保険料は下記の仕組みになっています。

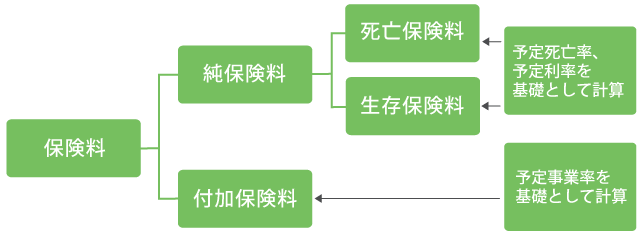

保険料の構成

保険料は、大きく「純保険料」と「付加保険料」に分けることができます。

(1)純保険料

保険会社が将来の保険金等の支払いに備えて財源としている部分です。

純保険料は、「死亡保険料」と「生存保険料」に分かれています。

- 死亡保険料:死亡時の保険金の支払いに備える保険料です。

- 生存保険料:解約時の解約返戻金や満期時の満期保険金の支払いに備える保険料です。

(2)付加保険料

保険会社の営業職員の人件費や、広告宣伝費等の経費の部分です。

同じような保障内容であっても保険会社によって保険料が違うのは、主に保険会社の経費の違いが大きく影響しています。

保険料の算出のための3つの予定率

(1)予定死亡率

死亡保険料の計算に用いられる死亡率のことです。

予定死亡率は、生命表(性別、年齢別に生存率、死亡率、平均余命などを示した表)をもとにして、性別、年齢別に算出されます。

若い方のほうが年配の方よりも亡くなる可能性が低いので、同じ保障なら若い方のほうが保険料は安くなります。

(2)予定利率

生命保険会社が商品の設計上、あらかじめ見込んでいる運用利回りのことです。

運用利回りが高ければ高いほど、解約返戻金が運用されて増えていくので、返戻率が高くなります。

また、運用利回りが高ければ高いほど保険料の割引という形で還元され、保険料は安くなります。

(3)予定事業費率

保険料に占める、経費の割合のことをいいます。

この経費には、新契約の募集、広告、保険料の収納、契約の維持・管理などにかかる費用が含まれます。

経費が高い=この比率が高いほど保険料は高くなります。

・保険料は、大きく「純保険料」と「付加保険料」に分けることができます。

・3つの予定率をもとに保険料が算出されます。

この記事のURLとタイトルをコピーする