終身保険の貯蓄機能を活用して老後生活資金を準備する

(最終更新日:2019年12月18日)

老後生活に必要な資金はいくら準備すればいいのでしょうか。

貯蓄機能がある終身保険での老後資金の準備をする方法についても併せてみていきましょう。

目次

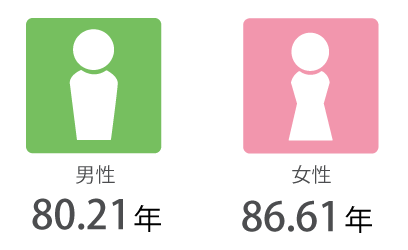

定年後のセカンドライフは約20~25年

厚生労働省の平成25年「簡易生命表」によると、男女別の日本人の平均寿命は下記の通りになっています。

(出典)厚生労働省 平成25年「簡易生命表」

定年を60歳とすると、定年後20年~25年のセカンドライフがあるということです。

老後生活の収入

厚生労働省によると、老後の月額年金収入は下記の通りになっています。

平成26年度の年金額(月額)

| 国民年金 | 64,400円 |

|---|---|

| 厚生年金 | 162,525円 |

| 合計 | 226,925円 |

【前提条件】

国民年金:老齢基礎年金 1人分

厚生年金:老齢基礎年金を含む標準的な年金額 1人分

合計金額:サラリーマン夫婦(第2号被保険者の厚生年金(平均的な賃金で40年加入))と基礎年金夫婦2人分(40年加入)の合計

(出典)厚生労働省 平成26年版 厚生労働白書

老後生活の支出

厚生労働省によると、老後の月額の生活費は下記の通りになっています。

老後の生活費(平均月額、60~69歳、2人以上の世帯)

| 食料 | 71,231円 |

|---|---|

| 住居 | 18,188円 |

| 光熱・水道 | 23,874円 |

| 家具・家事用品 | 11,411円 |

| 被服及び履物 | 10,993円 |

| 保健医療 | 14,657円 |

| 交通・通信 | 40,766円 |

| 教育 | 1,581円 |

| 教養娯楽 | 29,871円 |

| その他 | 69,275円 |

| 合計 | 291,847円 |

(出典)総務省 家計調査年報(家計収支編)平成25年家計の概況

老後生活のために必要な資金は約2,000万円

上記の老後生活の支出と収入をみると、支出の方が収入を上回っており、貯蓄などを切り崩して生活していかなくてはならないことがわかります。

定年後のセカンドライフを女性の平均寿命から考えて26年とすると

(支出額291,847円-収入額226,925円)×12か月×26年=20,255,664円

となり、約2,000万円の資金を定年時に準備しておくことが必要ということになります。

準備する方法としては退職金や積み立てなどが考えられますが、保険も一つの方法です。

終身保険で強制的な貯蓄

保険料は毎月決まった日に口座から引き落とされるのが一般的です。

ですから、強制的な貯蓄ができるという意味で、コツコツと確実に積み立てるには適した方法といえます。

また、変額保険やドル建て保険などを除く一般的な終身保険であれば、何歳のときに解約すると、解約返戻金はいくらか、契約時点でわかりますので、老後の資金計画を立てやすいという面もあります。

終身保険で貯蓄をするには

保険で貯蓄をするには、払い込んだ保険料よりも多くの解約返戻金を受け取らないと意味がありません。

払い込んだ保険料よりも多くの解約返戻金を受け取るためには、以下のポイントに注意しましょう。

(1)保険料は短期払いに設定する

保険期間の終身に対し短い期間で保険料を払ってしまうことを短期払いと言います。

老後資金の準備であれば、60歳払込満了、65歳払込満了などに設定するとよいでしょう。

(2)不要な特約はつけない

入院や傷害などの特約を付加できる商品もありますが、特約を付加すればその分貯蓄率が悪くなり、元本割れを起こす可能性があります。

(3)解約は払込期間が満了してから

商品によって異なりますが、一般的に払込期間中の解約は元本割れを起こすことが多いです。

・定年を60歳とすると、定年後20年~25年のセカンドライフがあります。

・老後生活のために、約2,000万円の資金を定年時に準備しておくことが必要になります。

・老後生活資金準備のために終身保険を活用することができます。