大学卒業までの教育費の金額と備え方。公的な支援制度もチェック!

(最終更新日:2024年03月15日)

目次

大学卒業までの教育費いくらかかる?

「子育てにはお金がかかる」と漠然と思っている方は多いと思いますが、実際に幼稚園入学から大学卒業まで、教育費は総額でいくらかかるのでしょうか?

幼稚園から高校までの学校別の教育費総額と月額費用

まずは学校別に教育費総額を見ていきましょう。

下記の表は幼稚園から高校まで、公立/私立別に、教育費がいくらかかるかをまとめたものです。

なお、ここで言う教育費は「授業料」「修学旅行・遠足・見学費」「学級・児童会・生徒会費」「PTA会費」「教科書費・教科書以外 の図書費」「学用品・実験実習材料費」」「通学費」などの合計となっています。

| 学校 | 総額 | 月額 | |

|---|---|---|---|

| 幼稚園 3年間 | 公立 | ¥670,941 | ¥18,637 |

| 私立 | ¥1,583,748 | ¥43,993 | |

| 小学校 6年間 | 公立 | ¥963,843 | ¥13,387 |

| 私立 | ¥4,796,073 | ¥66,612 | |

| 中学校 3年間 | 公立 | ¥1,465,191 | ¥40,700 |

| 私立 | ¥4,219,299 | ¥117,203 | |

| 高校 3年間 | 公立 | ¥1,372,140 | ¥38,115 |

| 私立 | ¥2,909,733 | ¥80,826 | |

(出典)<幼稚園〜高校>文部科学省「平成30年度子供の学習費調査」

私立だと費用がかかるのは言うまでもないですが、公立でも中学校以降には月額で4万円前後と、ある程度の出費になることがわかります。

大学の学校別/通学方法別の教育費(授業料等+生活費)総額と月額費用

次に大学ですが、国立と私立、学部(文系・理系・医歯系)、通学方法別に教育費がいくらかかるかをまとめたものです。

ここで言う教育費は、「入学金」「授業料」「施設設備費」「その他納付金」「修学費」「課外活動費」「通学費」「食費」「住居費」「光熱費」「保険衛生費」「娯楽嗜好費」「その他費用」の合計となっています。

*大学からは生活費の仕送りをするケースもあることから、生活費も加えた金額にしています。

| 学校 | 通学 | 総額 | 月額 | |

|---|---|---|---|---|

| 大学 4年間 | 国立 | 自宅 | ¥4,413,600 | ¥91,950 |

| 自宅外 | ¥7,361,600 | ¥153,367 | ||

| 私立 文系 | 自宅 | ¥6,765,415 | ¥140,946 | |

| 自宅外 | ¥9,442,215 | ¥196,713 | ||

| 私立 理系 | 自宅 | ¥8,198,361 | ¥170,799 | |

| 自宅外 | ¥10,875,161 | ¥226,566 | ||

| 大学 6年間 | 国立 医歯系 | 自宅 | ¥6,479,400 | ¥89,992 |

| 自宅外 | ¥10,901,400 | ¥151,408 | ||

| 私立 医歯系 | 自宅 | ¥27,170,002 | ¥377,361 | |

| 自宅外 | ¥31,185,202 | ¥433,128 | ||

(出典)文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果」「私立大学等の令和3年度入学者に係る学生納付金等調査結果」 独立行政法人日本学生支援機構「令和2年度学生生活調査」

大学に入ると親元を離れて一人暮らしをするケースもあります。自宅外通学となると住居費などがかかるので費用が高くなります。

大学は学部によっても費用に差があります。医歯系は6年間通うので総額がどうしても大きくなります。特に私立医歯系は費用が段違いにかかることがわかります。

ここまでをまとめると、教育費負担が大きくなるケースは「大学に進学する」「私立を選択する」「自宅外から通学する」「医歯系を選択する」ということがわかります。

*大学費用の詳細はこちら

大学卒業までの教育費総額

大学卒業までの教育費総額は約900万〜4,500万

続いて幼稚園から大学までの教育費の総額を見ていきましょう。

公立/私立、学部、通学方法など様々なパターンがありますが、3つのパターンを見てみましょう。

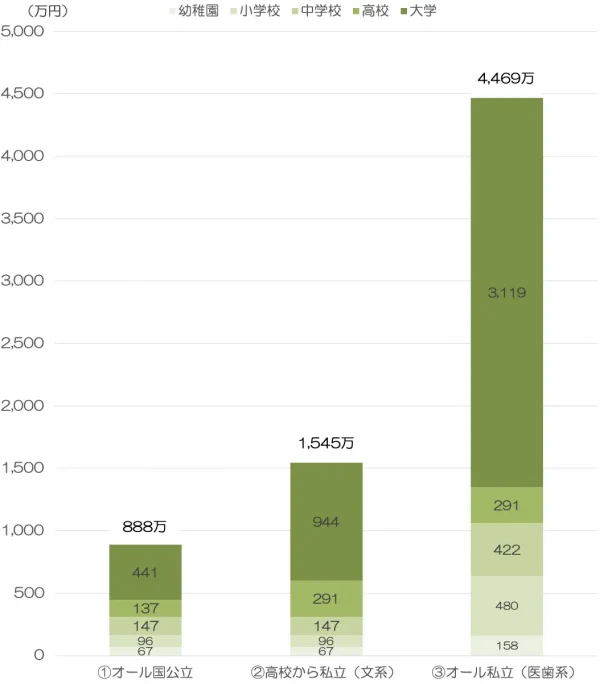

①オール国公立(自宅通学)

②中学まで公立→私立高校→私立大学文系(自宅外通学)

③オール私立(医歯系・自宅外通学)

進学プラン別 大学卒業までの教育費

最も安い「オール国公立(自宅)」で888万、「中学まで公立→私立高校→私立大学文系(自宅外通学)」で1,545万、最も高い「オール私立(医歯系・自宅外)」で4,469万と、教育プランによって教育費の総額は大きく変わることがわかります。

月額だと教育費負担はいくら?

いかがでしょうか。教育費について、百万単位〜一千万単位の金額となり、改めて大きな費用であることがおわかりかと思います。

加えて、「金額が大きすぎてイメージがわかない」という方もいらっしゃるのではないでしょうか。

実は、将来の教育費を考えるとき、月額で考えるとわかりやすいです。

例えば、私立高校に通うなら「3年間で300万円かかる」と言われてもピンとこないかもしれませんが、「月々8万円程度の出費増になる」と言われるとイメージしやすい、といった具合です。

*前述の表の月額費用は単純に在学期間で月割りしたものなので、入学時は入学金がかかり費用が大きくなるなど、実態と異なりますが、参考にはなると思います。

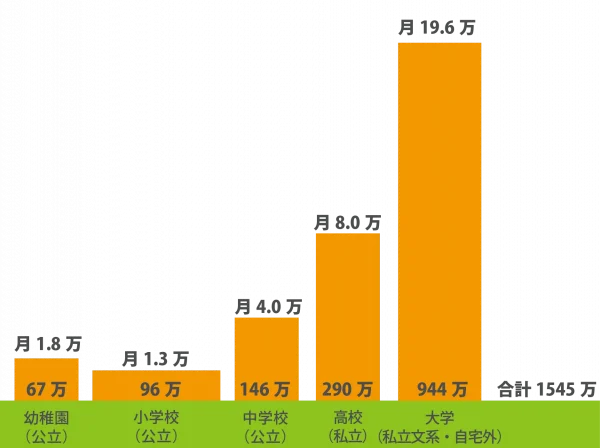

では、先ほどのパターン②「中学まで公立→私立高校→私立大学文系(自宅外通学)」の教育費総額1,545万円を、各学校別に分け、月額費用を計算するとこのようになります。

大学卒業までの学校別の教育費と月額費用

【中学まで公立→私立高校→私立大学文系(自宅外通学)】

*金額は概算になります

上図が示すように、教育費負担のピークは大学の4年間で合計944万円、月額平均にすると19.6万円かかります。

このような大きな出費に対し、全く備えなしで月々の収入だけでやりくりするのは難しいでしょう。

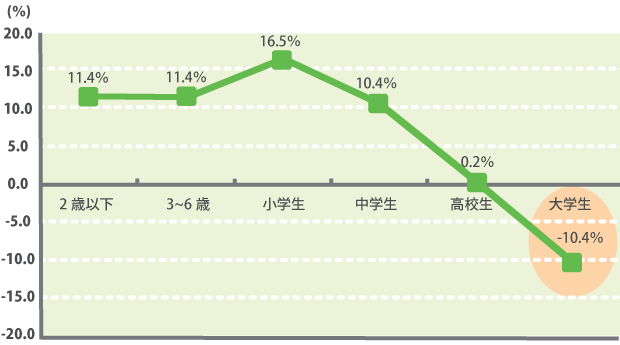

大学費用は貯金を切り崩しているケースが多い

下のグラフは子ども1人世帯の平均貯蓄率のグラフですが、教育費負担のピークである大学時代には貯蓄率がマイナスとなっています。

子ども1人世帯の平均貯蓄率

早めの対策が重要

言い換えると、子どもが大学生になるまでにある程度の蓄えが必要ということになります。

特に、「公立の幼稚園は競争倍率が高く、私立幼稚園に行かざるを得ない」という地域事情や、「中学校から私立に通わせたい」「将来は医者になってもらいたい」といった親の教育方針がある場合、早めに将来の教育費をシミュレーションするなどして、計画的に積み立てをすることが大切です。

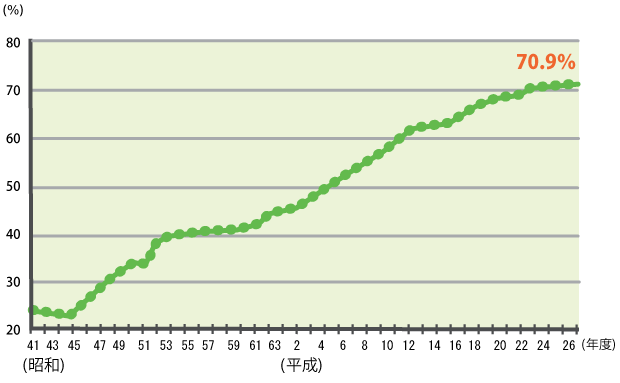

大学等の現役進学率は約70%

ただ、「うちの子は大学に行かないかもしれない」と考える方もいらっしゃるかもしれません。

では、大学にどのくらいの子どもたちが進学するのか、データを見てみましょう。

現役での大学(学部)・短大・専門学校進学率は年々上昇傾向にあり、直近では70.9%となっています。

高等学校卒業者の大学等の進学率推移(現役進学率)

(出典)文部科学省「平成26年度学校基本調査」

7割超の子どもが高校卒業後、なんらかの学校へ進学しているということになります。

子どもの進路は将来になってみないとわからないですが、大学進学を視野にいれた準備(積み立て)をしておいた方が安心でしょう。

保険相談サロンFLPでは、あなたの場合どのくらい教育費がかかるのか、シミュレーションを無料で承ります。また教育資金準備に活用できる様々な保険について無料で相談が可能です。教育費を計画的に準備するために、当社に相談してみてはいかがでしょうか。

公的な教育費の支援制度は?

具体的な積み立て方法をご紹介する前に、教育費を準備する上で、国や地方自治体が提供している支援制度の活用を忘れてはいけません。

公的な支援制度を賢く利用することで経済的負担を軽減できます。主なものを見ていきましょう。

子ども医療費助成

子ども医療費助成とは、子どもにかかる医療費(保険内診療の自己負担分)が無料になる、もしくは軽減される制度です。

自治体によって、「就学前まで」「15歳まで」「18歳まで」「22歳まで」など、対象となる子供の年齢上限に違いがあります。

また、親の所得制限がある場合もありますので自治体のホームページ等で確認しましょう。

申請が必要で、子どもが生まれ、児童手当の受給資格が生じた日の翌日から15日以内に、自治体に申請します。

児童手当

0歳から中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の子どもを養育する人に支給されます。

児童手当の金額(一人あたり)

| 児童の年齢 | 手当月額 |

|---|---|

| 3歳未満 | 15,000円 |

| 3歳以上から小学校修了前まで | 10,000円(第3子以降は15,000円) |

| 中学生 | 10,000円 |

*所得制限限度額以上の所得がある世帯では、月額一律5,000円が特別給付として支給されます。

*2022年10月より年収1,200万円以上の主たる生計維持者世帯への児童手当は廃止される予定です。(年収1,200万円は子供2人と年収103万円以下の配偶者の場合。扶養人数により年収額は変更となります)

支給時期は、原則毎年6・10・2月の3回です。前月分までの手当が支給され受け取ることになります。

申請が必要で、子どもが生まれ、児童手当の受給資格が生じた日の翌日から15日以内に、自治体に申請します。

幼児教育・保育の無償化

・幼稚園・保育所・認定こども園

| 子どもの年齢 | 幼稚園 | 保育所・認定こども園 |

|---|---|---|

| 0-2歳 | – | 住民税非課税世帯のみ無償 |

| 3-5歳 | 月額25,700円まで無償 | 無償 |

通園送迎費、食材料費、行事費などは、これまでどおり保護者の負担になります。ただし、年収360万円未満相当世帯の子供たちと全ての世帯の第3子以降の子供たちについては、副食(おかず・おやつ等)の費用が免除されます。

・幼稚園の預かり保育

月内の預かり保育利用日数に450円を乗じた額と、預かり保育の利用料を比較し、小さい方が月額11,300円まで無償となります。

・認可外保育施設等

3歳から5歳までの子供たちは月額37,000円まで、0歳から2歳までの住民税非課税世帯の子供たちは月額42,000円までの利用料が無償化されます。

手続きですが、子ども・子育て支援新制度の対象幼稚園、認可保育所、認定こども園、地域型保育の場合、無償化のための手続きは必要ありません。

認可外保育施設等の場合、保育認定を受けた上で保護者側がいったん利用費を払い、後で市区町村に請求する手続きが必要です。施設と市区町村に確認し進めましょう。

(出典)内閣府「幼児教育・保育の無償化概要」

高等学校等就学支援金

高等学校等就学支援金は、高校進学を希望する子どもを持つ家庭の教育費負担を軽減するために、国が授業料の全部または一部を支援する制度のことです。奨学金のように返還する必要はありません。

対象となるのは、年収が約910万円未満の家庭、かつ日本国内に在住する学生です。

国公立、私立問わずで⾼等学校(全日制、定時制、通信制)、特別⽀援学校(⾼等部)、⾼等専⾨学校(1〜3年⽣)、専修学校(⾼等課程)が対象となります。

高等学校等就学支援金(年額)

| 世帯の年収目安 | ||

|---|---|---|

| 〜590万 | 590万超〜910万まで | |

| 下記以外の高等学校 | 118,000円 | 118,000円 |

| 国公⽴の⾼等専⾨学校 (1〜3年) | 234,600円 | 118,000円 |

| 私⽴⾼校(通信制) | 297,000円 | 118,000円 |

| 私立高校(全日制) | 396,000円 | 118,000円 |

*世帯の収入目安:両親・⾼校⽣・中学⽣の4⼈家族で、両親の⼀⽅が働いている場合の⽬安。世帯年収、世帯構成、授業料の形式(定額制・単位制)によって支給額が異なる場合があります。(出典)文部科学省「高等学校等就学支援金制度」

この制度により、世帯所得や学校種類によっては授業料が実質無料になるケースもあります。

学校に申請が必要です。

高校生等奨学給付金

高校生等奨学給付金とは、教科書費、教材費など、授業料以外の教育費を支援する制度です。(「奨学」とありますが、返還不要です)

生活保護世帯、住民税所得割が非課税の世帯が対象です。

| 世帯状況 | 給付額(年額) | |

|---|---|---|

| 国公立 | 私立 | |

| 生活保護受給世帯 【全日制等・通信制】 | 32,300円 | 52,600円 |

| 非課税世帯 【全日制等】(第1子) | 114,100円 | 134,600円 |

| 非課税世帯 【全日制等】(第2子以降) ※15歳以上23歳未満の兄弟姉妹がいる場合 | 143,700円 | 152,000円 |

| 非課税世帯 【通信制・専攻科】 | 50,500円 | 52,100円 |

(出典)文部科学省「高校生等奨学給付金」

学校またはお住まいの都道府県への申し込みが必要です。

高等教育の修学支援新制度

以下の要件

・世帯収入や資産の要件を満たしていること(住民税非課税世帯及びそれに準ずる世帯)

・進学先で学ぶ意欲がある学生であること(成績だけで判断せず、レポートなどで学ぶ意欲を確認)

を満たす学生が大学、短期大学、高等専門学校(4年・5年)、専門学校に通う場合に支援を受けられます。

支援額は世帯収入に応じた下記の3段階の基準で決まります。

| 区分 | 世帯年収目安 | 支援額 |

|---|---|---|

| 第Ⅰ区分(住民税非課税世帯) | 〜270万円 | 上限額 |

| 第Ⅱ区分 | 〜300万円 | 上限額の2/3 |

| 第Ⅲ区分 | 〜380万円 | 上限額の1/3 |

*年収目安は、兄弟の数や年齢等の世帯構成などで異なります

支援内容は「給付型奨学金」と「授業料・入学金の減免」の2つがあります。

給付型奨学金の支給額(年額)

(住民税非課税世帯〈第Ⅰ区分〉の場合)

| 区分 | 自宅通学 | 自宅外通学 | |

|---|---|---|---|

| 大学・短期大学・専門学校 | 国公立 | 約 35万円 | 約 80万円 |

| 私立 | 約 46万円 | 約 91万円 | |

| 高等専門学校 | 国公立 | 約 21万円 | 約 41万円 |

| 私立 | 約 32万円 | 約 52万円 | |

*第Ⅱ区分、第Ⅲ区分の場合は、それぞれ第Ⅰ区分の額の2/3、1/3となります

授業料等の免除・減額の上限額(年額)

(住民税非課税世帯〈第Ⅰ区分〉の場合)

| 国公立 | 私立 | |||

|---|---|---|---|---|

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約 28万円 | 約 54万円 | 約 26万円 | 約 70万円 |

| 短期大学 | 約 17万円 | 約 39万円 | 約 25万円 | 約 62万円 |

| 高等専門学校 | 約 8万円 | 約 23万円 | 約 13万円 | 約 70万円 |

| 専門学校 | 約 7万円 | 約 17万円 | 約 16万円 | 約 59万円 |

*第Ⅱ区分、第Ⅲ区分の場合は、それぞれ第Ⅰ区分の額の2/3、1/3となります

その他自治体によって独自の支援制度がある場合もあります。必ず自治体のホームページなどで確認しましょう。

保険相談サロンFLPでは、教育費シミュレーションや教育資金準備に活用できる様々な保険について無料で相談が可能です。教育費を計画的に準備するために、当社に相談してみてはいかがでしょうか。

では、教育費をどうやって準備すればいいの?

子どもが小さいうちに将来に備える

マイホームや車の購入資金であれば状況に応じて予定の変更(先延ばし)が可能ですが、子どもの教育資金はその時が来れば待ったなしです。

特に、高校に進学する頃から教育費の負担は大きくなります。

そのタイミングに合わせて収入も大きく増えれば良いのですが、そう簡単ではありません。

高校に進学する時期から支出が収入を上回り、貯蓄を切り崩す家庭も多くなります。

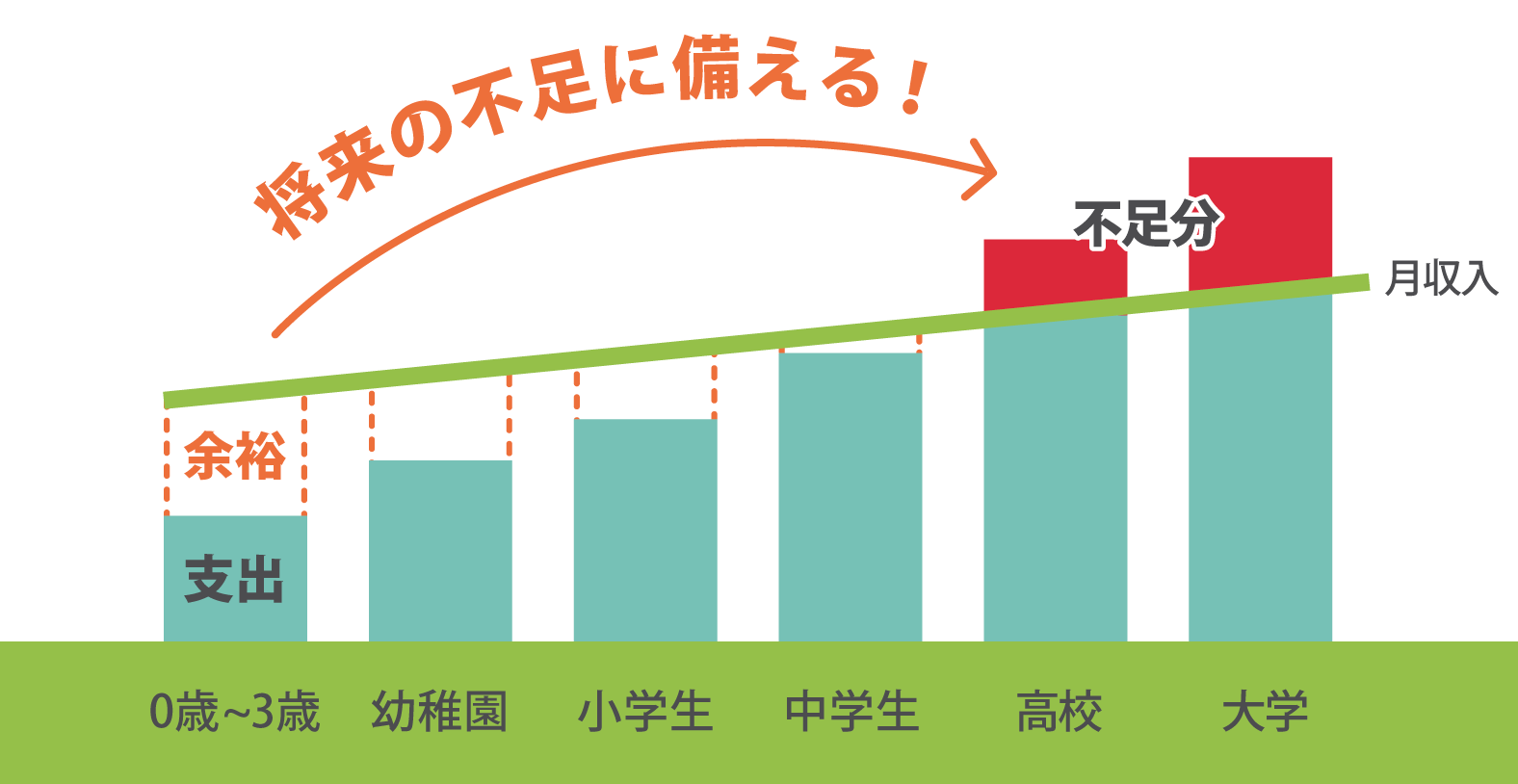

ですから、下のイメージのように、子どもが小さく支出の少ないうちに積み立て、教育費がかさむ時期、月の収入では不足する分を補う必要があります。

子どもの大学卒業までの月生活費収支と貯蓄のイメージ

では、積み立ての具体的な流れを見ていきましょう。

①教育費の計画を立てる

子どもが生まれたら早めにファイナンシャルプランナーに相談して、教育プランに基づいて教育資金のシミュレーションをしてもらいます。

そうすると「教育費総額はいくらか?」「将来どのくらいのお金が不足するか?」「そのために今どのくらい積み立てが必要か?」が明確になります。

②積み立てをする

教育費積立の方法といえば学資保険が思い浮かぶかもしれませんが、学資保険はあくまで補助的な手段です。

基本、まずは預貯金です。預貯金はすぐに引き出せる、元本が保証されるというメリットがあるからです。

大学入学時には大きなお金がかかるため、その時までの目標金額を決め、それまでの月数で割り算をして、毎月一定額をこつこつと預貯金で積み立てましょう。

できれば、「子どものための口座を分けておく」「自動引き去りや自動振り込みを活用する」などして確実に積み立てていくことをおすすめします。

その上で預貯金以外の様々な手段を組み合わせて積み立てていきます。以下に主な積み立て方法をご紹介します。

預貯金以外の教育費積み立て方法

学資保険

多くの方が思い浮かぶのが学資保険です。

大学入学時の一時的に大きな出費に対して、数百万の学資金を確保できます。

払い込んだ保険料より大きな学資金を受け取ることができ、契約者(親)に万が一のことがあった場合でも、以後の保険料の支払いが免除され、満期時に学資金を受け取ることができます。

終身保険

学資保険よりも貯蓄率で魅力のある終身保険を活用する方もいます。

例えば、子ども生まれた時に、子どもが高校入学する頃(15年後)に払込みを終えるような終身保険に加入します。そして、払込終了後に解約するのです。そうすると払込保険料総額よりも大きな解約返戻金を受け取ることができ、学資保険の代わりに活用できます。

もし、解約せずに教育費をまかなう事ができれば、次に大きな資金が必要な時まで、契約を継続することができます。解約が先延ばしにされればされるほど、解約返戻金の額は大きくなります。

外貨建て生命保険・変額保険

近年、低金利の影響で円建ての保険の貯蓄率が低下していることを背景に、外貨建て生命保険、変額保険で準備する方も多いです。

これらの保険は円建て保険よりも高い貯蓄率(利回り)が期待できるのが特徴です。

ただし、為替リスクや運用リスクによって、いわゆる元本割れの可能性もあるので、リスクを把握したうえで余裕資金で行うのが良いでしょう。

保険には、生命保険控除もあるので、税制の面でもメリットを享受できます。

保険相談サロンFLPでは、教育費シミュレーションや教育資金準備に活用できる様々な保険について無料で相談が可能です。教育費を計画的に準備するために、当社に相談してみてはいかがでしょうか。

NISAや投資信託など

また、死亡保障を十分に備えている方は保険にこだわる必要はありません。

NISAや投資信託など、元本割れリスクはありますが、積極的に増やせる可能性があります。

リスクを軽減しながらお金を増やすためには、何かひとつというのではなく、預貯金+保険+投資などという形で性格の異なる金融商品を分散して積み立てていくことが重要です。

奨学金

積み立てではありませんが、奨学金を利用する方法もあります。

給付型:お金をもらえる(返還の必要がない)

貸与型:学生本人がお金を借り、卒業後、学生本人が返還していくもの

の2種類があり、奨学金によって選考基準が異なります。早めに情報収集しておくと良いでしょう。

教育ローン

教育ローンは用途が教育関連費用に限定されているのが特徴です。

国の教育ローンと民間の金融機関の教育ローンとがあり、国の教育ローンの方が条件が有利です。

民間の教育ローンは民間のフリーローンに比べると金利は低めです。

できるだけ早めに準備を

教育費は子どもが生まれたときに、将来の出費がある程度想定できる費用です。子どもが誕生したら計画的に教育資金の準備を始めましょう。

保険相談サロンFLPでは、教育費シミュレーションや教育資金準備に活用できる様々な保険について無料で相談が可能です。教育費を計画的に準備するために、当社に相談してみてはいかがでしょうか。