収入保障保険の保険金の受け取り方は分割?一括?

(最終更新日:2019年12月18日)

目次

収入保障保険とは

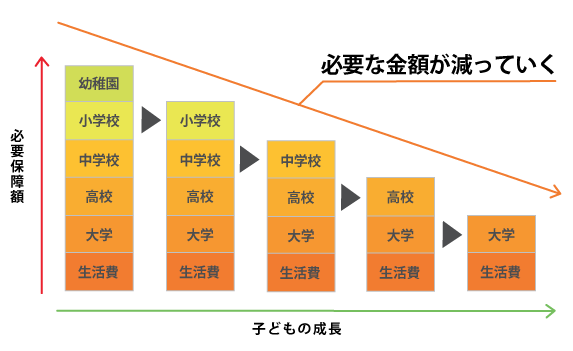

収入保障保険は、定期保険の一種で、保険金額が期間の経過とともに減っていく定期保険です。

大きな特徴は、保険金を毎月もしくは毎年、お給料のように受け取ることができることです。

収入保障保険は子を持つ親にとって有効な保険

子どもを持つ親にとって、万が一の遺族の生活費は子どもの成長と共に減っていきます。

子どもが小さいうちは生活費・学費など大きな保障が必要になりますが、子どもの成長と共に必要な保障が減っていくというわけです。

収入保障保険は、必要な保障額にあわせて保険金額が減っていくので、保険料の無駄を省くことができます。

収入保障保険の保険金額の決め方

「お給料保障」というイメージから、毎月の給与の金額の保険に加入すると思う方も多いと思いますが、そうではありません。

もし子を持つ父親が亡くなった場合、公的な保障(遺族年金)を受けられたり、父親の生活にかかる費用の分が必要なくなったりします。

それらの分を差し引いて月額の保険金額を決定します。

詳しい試算は保険のプロに相談するとよいでしょう

収入保障保険の保険期間の決め方

末子の独立(例えば大学卒業)までを保障できるように設定するのが一般的です。

ただし、私立の医歯薬系大学など、教育費が比較的高い教育プランを想定している場合には、より大きな保障を確保するため、期間を延ばしたりすることもあります。

収入保障保険は保険料が安くなる場合がある(健康体割引や非喫煙割引)

健康状態や喫煙の有無によって死亡リスクが変わるため、収入保障保険では商品によって非喫煙体割引や健康体割引など、割引がきく場合があります。

自身の健康状態や喫煙の有無によって最適な商品を選んでいきましょう。

収入保障保険の保険金の受け取り方は選べる

収入保障保険の保険金は、基本的に毎年または毎月といった分割での受け取りになります。しかし、一括での受取を選択することもできます。

保険金を分割で受け取る場合

保険金は雑所得の対象となります。

このため、保険金受取人の妻の収入が増えて税金が多くなったり、シングルマザーとして受けられる社会保障が受けられなくなったりする可能性があります。

保険金を一時金で受け取る場合

保険金は相続税の対象となり、生命保険の非課税の適用が受けられ、税金面で雑所得の対象になるより有利です。

ただし、一時金で受け取ると運用益の分が差し引かれるため、分割受取に比べ、受取額は目減りします。

契約する際、一時金で受け取ることも想定し、少し高めの保険金額を設定することも一つの方法です。

・収入保障保険は、子どもの成長に合わせて保険金額が減っていくので、保険料の無駄を省くことができます。

・保険金の受け取り方によって税の取扱が異なります。