生命保険(死亡保険)の受取人を決めるときの4つのポイント

(最終更新日:2019年12月18日)

生命保険に加入するときには、必ず保険金の受取人を指定します。

受取人を誰にするかによって税金の扱いが異なることをご存知ですか?

ここでは受取人を決める時のポイントを紹介します。

目次

(1)生命保険の受取人を誰にするかによって税金の扱いが異なる

保険金にかかる税金は、保険契約の被保険者、契約者、受取人の関係によって、相続税・贈与税・所得税のいずれかの課税対象となります。

税金の種類によって税負担が変わりますので、契約形態には注意をしましょう。

※所得税の課税対象になるときは住民税の課税対象にもなります。

死亡保険金にかかる税金

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税 |

| 妻 | 妻 | 所得税 | |

| 妻 | 子 | 贈与税 |

死亡保険金は残された家族の生活保障という大切な役割があるため、「相続税」となる場合には、税負担が小さく抑えられるようになっています。

よほどの理由がない限り、「相続税」となるように受取人を設定しましょう。

(2)生命保険の受取人にできるのは配偶者または二親等以内の血族

生命保険の保険金受取人は誰でもなれるわけではありません。

不正を防ぐために一定の制限があります。

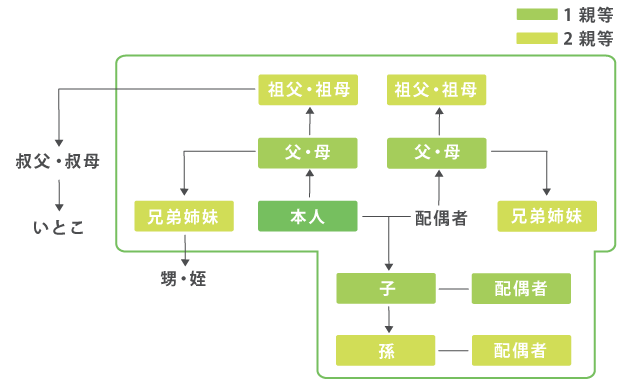

保険金受取人にできるのは基本的には「配偶者または二親等以内の血族」です。

「配偶者または二親等以内の血族」の範囲

ただし、保険会社によっては二親等内の血族がいない場合、三親等内の血族(叔父・叔母・甥・姪など)でも指定できる場合があります。

また、保険会社によっては内縁関係・婚約関係でも一定の条件をクリアすると指定できるケースもあります。

(3)生命保険の受取人は複数指定することもできる

子供が複数いる場合など、保険金受取人を複数指定したい場合があります。

その時は○○%という形で割合を指定します。

(4)生命保険の受取人は変更できる

生命保険の受取人の変更はいつでもできます。

独身時代に生命保険に加入している人は、多くの場合、受取人は自分の父親もしくは母親になっているかと思いますが、結婚を機に受取人を配偶者に変更するなどの手続きが可能です。

・受取人を誰にするかによって税金の扱いが異なり、税金の種類によって税負担が変わりますので、契約形態には注意が必要です。よほどの理由がない限り、「相続税」となるように受取人を設定しましょう。