変額保険の特徴とメリットとデメリットを解説

(最終更新日:2024年03月15日)

目次

変額保険とは

死亡保険金額や解約返戻金、満期保険金、年金の額が運用に応じて変動する保険です。

※変額保険は運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、 運用実績により損失が生ずるおそれがあります。

加入の際はその点を納得の上で選ぶ必要があります。

変額保険の種類

変額保険の種類には、「終身型」「有期型」「年金型」などがあります。

変額保険の運用方法

下記のような、特別勘定(ファンド)から選んで運用することができます。途中で運用比率を変更したりすることもできます。

・国内株式型

・海外株式型

・国内債券型

・海外債券型

・海外REIT型

・バランス型

※保険会社によって選べる運用先が異なります。

変額保険のしくみ

ここでは変額終身保険の仕組みを図で説明します。

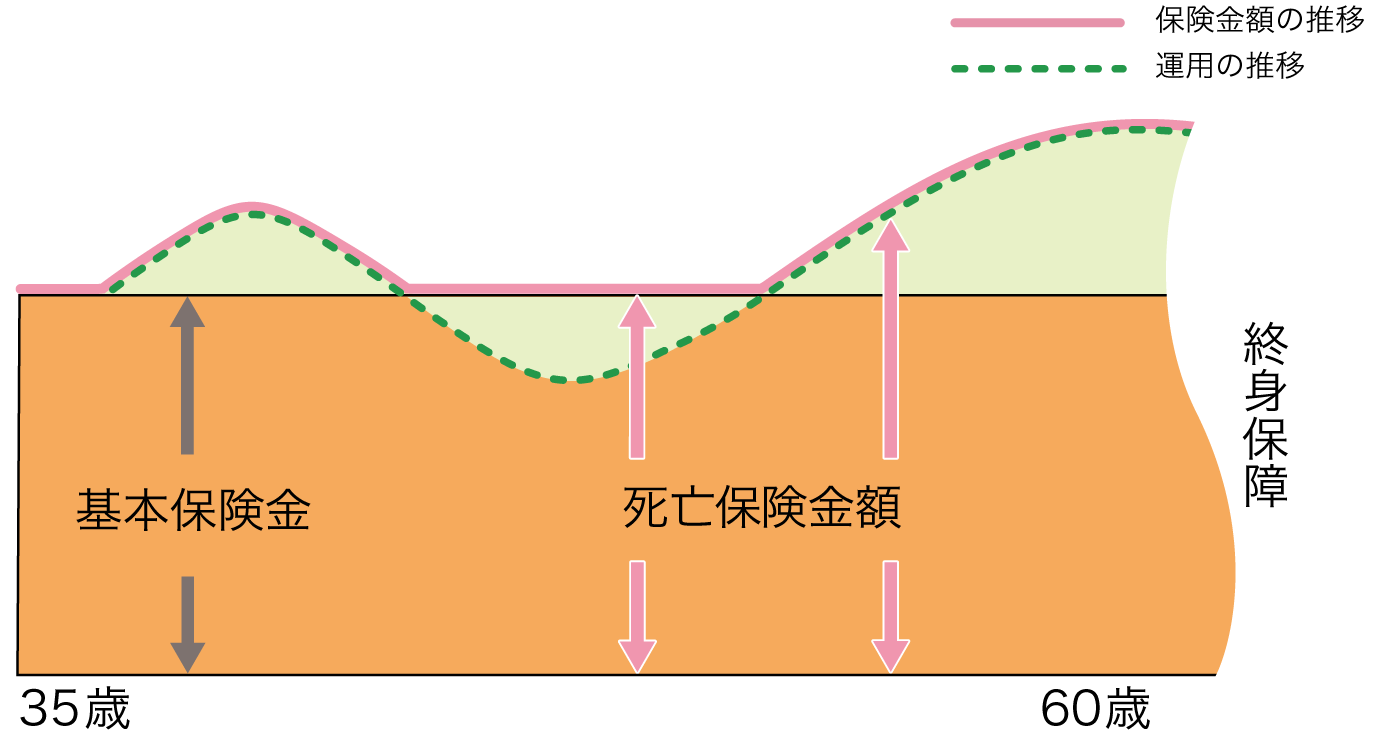

運用が好調な場合

死亡保障額は運用によって変動します。運用が好調な場合にはそれだけ保険金の金額も大きくなります。

解約返戻金は運用により変動します。運用が好調な場合にはそれだけ解約返戻金の金額も大きくなります。

<運用が好調な場合>

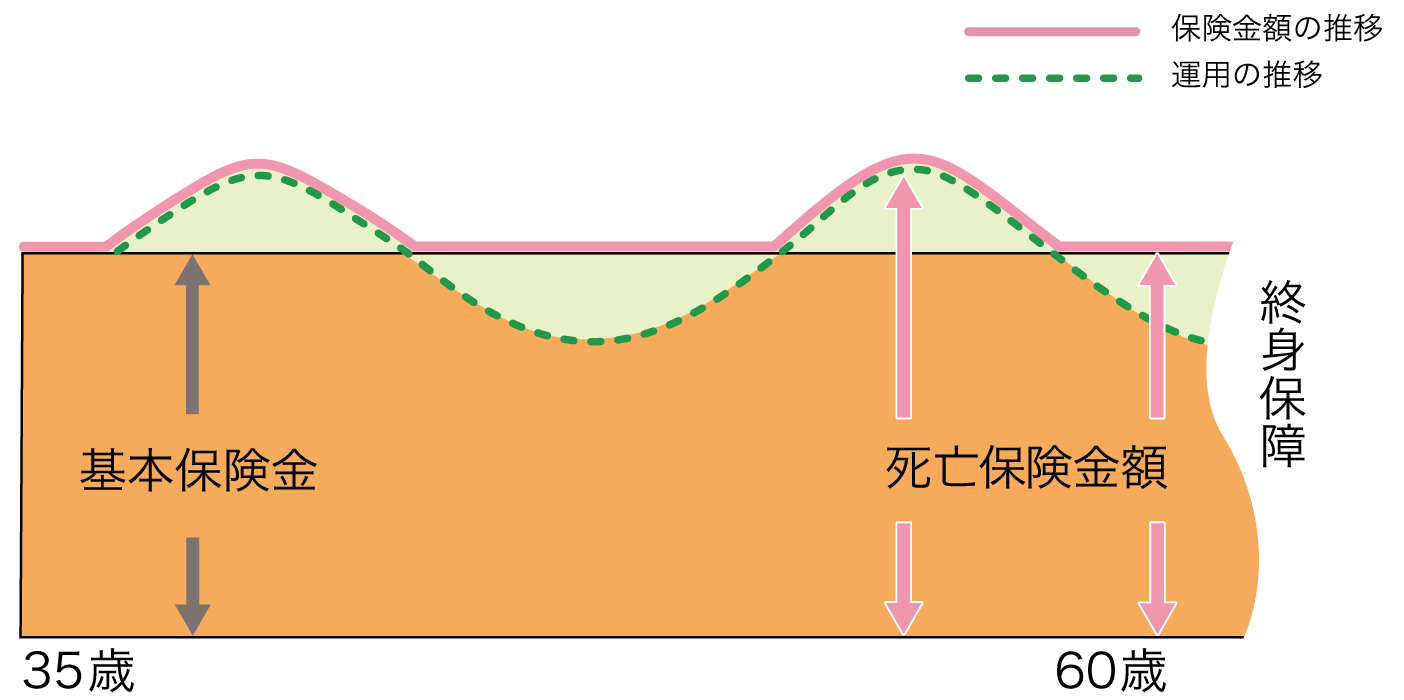

運用が好調でない場合

死亡保障額は運用によって変動します。ただし最低保証があり、最低保証額を下回ることはありません。

解約返戻金は運用により変動します。解約返戻金には最低保証がありませんので、お金が必要となって解約するときに、株価下落で返戻金が減少しているということもありますので注意が必要です。

<運用が好調でない場合>

変額終身保険を解約した場合

解約返戻金は運用実績により変動し、最低保証はありません。解約返戻金は、運用実績によっては、支払った保険料より大きく目減りしてしまうことがあります。

変額終身保険は割安な保険料で一生涯の保障を確保

変額終身保険の解約返戻金は運用次第で元本割れのリスクがあります。

ただ、使い方によってはそのデメリットを上回るメリットがあります。

まず保険料ですが、同じ保障額ならば、定額型の終身保険よりも変額終身保険のほうが、保険料は安くなります。

次に死亡保険金ですが、最低保証がありますし、運用によっては死亡保険金額が増える可能性もあります。

このように、死亡保険金の受取りを目的とし、解約をしない前提であれば、一生涯の保障を安い保険料で確保しながら、運用次第で大きな保険金を準備することができます。

変額保険と一般の生命保険の違い

では、変額保険と一般の生命保険(定額保険といいます)にはどういった違いがあるのか、下記にまとめてみましょう。

| 一般の 生命保険 | 変額保険 (変額終身保険) | |

|---|---|---|

| 保険料 | 割高 | 割安 |

| 貯蓄性 | あらかじめ決まっている | 運用次第 |

| 保険金 | あらかじめ決まっている | 運用に応じて変動する 最低保証あり |

| 解約返戻金 | あらかじめ決まっている | 運用に応じて変動する 最低保証なし |

変額保険のメリット

保険料が割安

変額保険は一般の他の保険(定額保険)に比べて保険料が安いというメリットがあります。同じ保障額の場合、定額保険に比べ、変額保険の方が1割~2割安いこともあります。

死亡保険金には最低保証がありますので、運用で増やす目的ではなく、死亡保険金の受取りを目的とし、解約をしない前提であれば、一生涯の保障を安く準備することができます。

インフレ対策になる

一般的に保険はインフレに弱い金融商品です。インフレによって物価が上昇し、お金の価値が下がったとしても、将来受け取れる保険金額はあらかじめ決まっているからです。お金の価値が下がったのに受け取れる保険金額が一定ということは、インフレの場合には資産が目減りしてしまうことを意味します。

それに対し、変額保険は、一般的にインフレに応じて保障額が増えていきます(運用実績によりますが)ので、インフレによる資産の目減りを防ぐ効果があります。

運用によって増える可能性がある

変額保険とは、死亡保険金額や解約返戻金、満期保険金、年金の額が運用実績に応じて増える可能性があります。

変額保険のデメリット

運用によって損失が生じる可能性がある

変額保険は、死亡保険金には最低保証がありますが、解約返戻金や満期保険金には最低保証はありません。つまり、運用実績によっては大きな損失が生じることもあります。

運用の手間がかかる

変額保険は、特別勘定(ファンド)から選んで運用することができます。途中で運用比率を変更したりすることもできます。

言い換えると自分でファンドを選び、運用実績を確認し、運用比率などを考えて変更する必要があるということです。

合わせてこちらの記事もご覧ください。