学資保険の学資金、契約形態によってかかる税金が変わる?

(最終更新日:2020年03月25日)

学資保険で受け取る学資金は、契約形態(契約者と被保険者、受取人を誰にするか)によって税金の取り扱いが変わります。

目次

学資保険とは?

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。

毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され、学資金を受け取ることができます。

学資保険の2つの機能

学資保険には2つの機能があります。

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができます

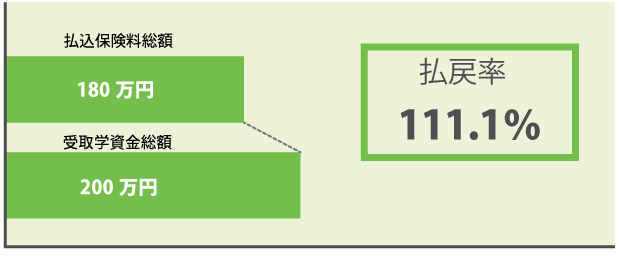

学資保険の保険料と学資金のイメージ

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できます

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

学資保険の契約形態別の満期保険金にかかる税金の種類

| 契約形態 | 契約者 (保険料負担者) | 被保険者 | 受取人 | 税金の種類 | パターン | ||

|---|---|---|---|---|---|---|---|

| 満期保険金 | 契約者=受取人 | 夫 | 子 | 夫 | 所得税 | 所得税一時所得 (一時受取) | (1) |

| 雑所得(年金受取) | (2) | ||||||

| 契約者≠受取人 | 夫 | 子 | 妻または子 | 贈与税 | (3) | ||

税金ができるだけかからないようにするには、

- 契約者(保険料負担者)=受取人

- 学資金は年金受取ではなく、一時受取

となる(1)のパターンがよいでしょう。

では、具体的に3つのパターンで税金がどうなるか比べてみましょう。

パターン(1)の場合

例 契約者(保険料負担者):夫 受取人:夫

保険料総額:280万 学資金総額:300万を一時受取

夫が保険料を支払い、その保険の満期金などを夫自身が受け取る場合、これは自身の所得の一部と考えられ、所得税の対象になります。

そして学資金を一時金で受け取る場合は一時所得となり、一時所得は以下の計算式になります。

一時所得=(所得金額-所得を得るために支出した金額-特別控除50万円)×1/2

(学資金総額300万-保険料総額280万-特別控除50万)×1/2

保険料総額よりも学資金総額の方が20万円多いのですが、特別控除額が50万円あるので結果的に課税はされません。

一時所得として考える場合、学資金が高額であったり、返戻率が非常に高い契約でないと、課税はされません。

パターン(2)の場合

例 契約者(保険料負担者):夫 受取人:夫

保険料総額:280万 学資金総額:300万を学資年金75万×4年間で年金受取

夫が保険料を支払い、その保険の満期金などを夫自身が受け取る場合、これは自身の所得の一部と考えられ、所得税の対象になります。

そして学資金を年金で受け取る場合は雑所得となり、雑所得は以下の計算式になります。

雑所得=【総収入額】-【必要経費】

=年金年額-(年金年額×保険料総額÷学資金総額)

=学資年金75万-(学資年金75万×保険料総額280万÷学資金総額300万)≒51,000円

この雑所得51,000円が通常の所得に加算され、所得税や住民税がかかります。

仮に所得税率10%※1、住民税率10%※2の場合、雑所得51,000円×(所得税率10%+住民税率10%)=10,200円の税金がかかります。

雑所得として考える場合、税金がかかる可能性が高いと考えてよいでしょう。

※1 実際の税率は個人の所得合計額によって異なります(5%から45%の7段階)

※2 2007年以降適用の住民税(所得割 市町村民税+道府県民税)の税率

パターン(3)の場合

例 契約者(保険料負担者):夫 受取人:子ども

保険料総額:280万 学資金総額:300万を一時受取

夫が保険料を支払い、妻または子どもが受け取る場合、妻または子どもは保険料を負担していないのですから、夫からお金をもらったのと同じような意味合いになり、贈与税の対象になります。

贈与税は、贈与された額からまず、基礎控除の110万円を引き、残りの額を以下の表にあてはめて税率を出します。

贈与税の速算表

| 控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

(出典)国税庁ホームページ

贈与額300万-基礎控除110万=190万 これを上の表にあてはめると、

190万円×10%=19万円

となり、19万円が贈与税として課税されることになります。

この場合300万の学資金から19万の税金を納めると手元に残るのは281万円。

これでは保険料総額280万から1万円しか増えないことになってしまいます。

贈与税の対象の場合、所得税対象の場合に比べ、大きな税負担になります。

ちなみに、パターン(1)(2)(3)いずれの場合でも納税が必要になる場合は、年末調整ではなく確定申告が必要になります。

学資保険に加入する時の税金の注意点

学資保険に加入する際には下記の3つに注意しましょう。

- 契約者(保険料負担者)≠受取人となっている

- 積立金額が大きい場合

- 学資年金で受け取る場合

課税は年単位に行われますので、高額の学資金を受け取りたい場合は、契約を分割するというのも1つの手です。

もっとも、それで必要なときにお金がないということになっては本末転倒ですので、お金が必要な時期と、課税額などをきちんと把握したうえで、計画することが必要です。

学資保険の契約形態は、特別な理由がない限り、「契約者(保険料負担者)=受取人」「学資金は年金受取ではなく、一時受取」にしましょう。