健康保険と民間の医療保険の違い

(最終更新日:2019年12月18日)

健康保険と民間の医療保険

健康保険と民間の医療保険の違いを見ていきましょう。

健康保険と民間の医療保険の違い

| 健康保険 | 民間の医療保険 | |

|---|---|---|

| 加入資格 | 全国民に加入義務 | 条件・審査あり |

| 保険料 | 収入により変動 | 年齢・性別・保障内容により決定 |

| 給付 | 窓口での自己負担額の軽減 | 申請により保険金を受け取り |

加入資格

健康保険は、国民皆保険制度により全国民が加入することになっています。

一方、民間の医療保険は任意加入で、加入に際して審査があります。危険な職業に従事している人や、持病がある人など、保険金を支払う可能性が高い人は加入が難しくなる仕組みになっています。

保険料

健康保険は所得に応じた保険料を支払うことになっています。

一方、民間の医療保険は被保険者の年齢や性別、健康状態、保障内容によって保険料が決まります。

給付

健康保険では、病気やケガの治療のために病院で保険証を提示した場合、原則としてかかった費用の3割を負担することで診察、および治療を受けることができます。また、一定額を超える治療費がかかった場合、超えた部分が還付される制度もあります(高額療養費制度)。

一方、民間の医療保険は、入院、手術等に対して、契約内容に応じた所定の金額が給付されることになります。給付を受けるためには請求手続きをする必要があります。

健康保険と民間の医療保険の使い分け

健康保険と民間の医療保険についての考え方は、

「まずは健康保険の基本の保障とし、健康保険ではカバーできない部分を自己資金(貯蓄)や、民間の医療保険で補う」

と考えるとよいでしょう。

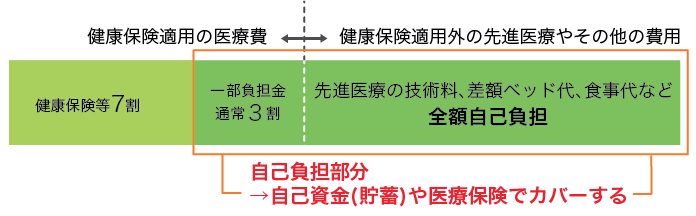

医療費の自己負担分や、健康保険の適用対象外の費用(入院中の食費、差額ベッド代、先進医療の技術料など)は全額自己負担で支出する必要があります。

そのような費用は自己資金(貯蓄)から捻出したり、民間の医療保険の給付金で補うことができます。

まずは、公的な医療保障を理解しながら、民間の医療保険の検討を進めることが重要です。

この記事のURLとタイトルをコピーする