お金を借りるおすすめの方法43選!状況に合わせて最適な手段を紹介

急な出費や予期せぬ支払いで、お金が必要になることは誰にでもありますよね。そんなとき、どこで借りるのがベストなのでしょうか?

消費者金融や銀行、クレジットカード、あるいは公的融資制度など、お金を借りる方法は色々な選択肢があります。

そして、おすすめの借入方法は、借入の目的や緊急度、信用状況などによって異なります。

この記事では、さまざまなシーンで活用できるお金を借りる方法43選をわかりやすくご紹介します。

今日中に借りる方法や低金利の方法など幅広く解説するので、自分に合った最適な借入手段を見つけてくださいね。

お金借りるおすすめの方法

| 重視したいポイント | おすすめの借入先・借入方法 |

|---|---|

| 今すぐお金を借りる | 大手消費者金融 |

| 信販系カードローン | |

| スマホ決済サービスのローン | |

| クレジットカードのキャッシング枠 | |

| 低金利でお金を借りる | 銀行カードローン |

| ネット銀行カードローン | |

| 地方銀行カードローン | |

| 銀行の目的別ローン | |

| 信用金庫のローン | |

| JAバンク | |

| 労金(ろうきん) | |

| 職業や属性に合わせてお金を借りる | 共済組合の貸付 |

| 学生ローン | |

| 就職内定者向けローン | |

| シニア向けローン | |

| レディース専用ローン | |

| 配偶者貸付 | |

| 審査なしでお金借りる | 生命保険の契約者貸付 |

| ゆうちょ銀行の自動貸付 | |

| 質屋 | |

| 従業員貸付制度 | |

| 交番の公衆接遇弁償費 | |

| 後払いサービス | |

| 国や自治体からお金を借りる | 生活福祉資金貸付制度 |

| 臨時特例つなぎ資金貸付制度 | |

| 母子父子寡婦福祉資金貸付制度 | |

| 求職者支援資金融資 | |

| 看護師等修学資金貸与制度 | |

| 日本政策金融公庫の教育ローン | |

| 日本学生支援機構の貸与奨学金 | |

| 事業用資金としてお金を借りる | 銀行の信用保証付き融資 |

| 銀行のプロパー融資 | |

| ビジネスローン | |

| 日本政策金融公庫 | |

| 小規模企業共済の契約者貸付 | |

| 証券担保ローン | |

| 事業者向け不動産担保ローン | |

| フリーローン | |

| 審査に通らない人がお金を借りる | 中小消費者金融 |

| おまとめローン | |

| 借り換えローン | |

| サポート基金 | |

| グラミン日本 |

目次

今すぐお金借りるなら融資スピードが早い貸金業者がおすすめ

今すぐお金を借りるなら、即日融資が可能なカードローンやキャッシングと呼ばれる貸金業者を利用するのがおすすめです。

審査にかかる時間が短く、融資までのスピードが早いため、急いでいる人にも最適なんです。

貸金業者にはいろいろありますが、以下の3つのタイプに分けることができます。

今すぐ借りられる貸金業者の種類

- 消費者金融

- 信販系カードローン

- スマホ決済系ローン

- クレジットカードのキャッシング枠

それぞれについて、おすすめの貸金業者をピックアップしたので、自分の希望に合うところを探してみてください。

特に、今すぐお金を借りたい人は、こうした貸金業者から選ぶのがおすすめですよ。

即日融資が可能な消費者金融は今すぐ借りたい人におすすめの方法

まず、今すぐ借りたい人にもっともおすすめなのが、消費者金融のカードローンです。

大手消費者金融ではAIスコアリングも導入しているため、審査にかかる時間が短く済むのが特徴です。

以下から紹介する貸金業者については即日融資に対応しているのはもちろんのこと、貸付けまでの時間が短いため、急いでいるときに最適です。

プロミスは最短3分で完了する審査スピードの早さが魅力

プロミスの詳細はこちら

※お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融のプロミスでは、最短3分という審査スピードが魅力です。

電話による在籍確認は必須ではなく、原則ありませんので、その分審査時間も早くなります。

即日融資に対応しており、スピーディにお金を借りることができます。

初回利用字には最大30日間の無利息サービスがあるため利息の支払い額も抑えられます。

もちろん、30日以内に完済した場合は利息はゼロ円です。

賢く利用すれば、かなりお得に借りることができます。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短3分※1 |

| 利用可能限度額 | 最大500万円 |

| 金利(実質年率) | 4.5%~17.8% |

| カードレス | ◯ |

| 郵送物の有無 | カードレスであれば郵送物なし |

| 電話による在籍確認の有無 | 原則なし |

| 無利息期間 | 最大30日間無利息サービスあり※2 |

| Web完結 | ◯ |

| 対象年齢 | 満18歳から74歳まで |

| 店舗の有無 | 有り |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

プロミスの詳細はこちら

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは柔軟性が高い独自の審査システムがある

アイフルの1秒診断はこちら

アイフルには、柔軟性が高い独自の審査システムがあります。最短1秒診断もできて、即日融資にも対応しています。

アイフルの利用が初めてであれば、「ファーストプレミアム・カードローン」という商品が利用できます。

一般的なカードローンの中では圧倒的に金利が低いのが特徴で、最大800万円まで借りられるので、かなりお得な商品だと言えます。

初めて利用する方なら最大30日間の無利息期間もあるため、最終的に支払う金利はかなり低く抑えられるでしょう。

ただし、年齢制限なども通常のカードローン商品より厳しい基準があるため、基準を満たさない方は通常商品を利用することになります。

アイフルではWeb完結に対応していて、カードや契約書類などが郵送で届くこともありません。

そのため、カードがなくても、アプリでお金を借りることができます。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短18分 ※1 |

| 利用可能限度額 | 100万〜800万円 |

| 金利(実質年率) | 3.0%~9.5% ※2 |

| カードレス | 対応 |

| 郵送物の有無 | カードレスであれば無し |

| 電話による在籍確認の有無 | 原則なし |

| 無利息期間 | 初めての方なら最大30日間無利息サービス |

| Web完結 | ◯ |

| 対象年齢 | 満23歳から59歳まで |

| 店舗の有無 | 有り |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 アイフルのご利用がはじめての場合に適用

アイフルの1秒診断はこちら

アコムは初めてお金を借りる人に多く選ばれている

アコムの融資3秒診断はこちら

アコムは、大手消費者金融のひとつで、初めてお金を借りる人に多く選ばれています。

3秒スピード診断があり、最短20分で融資可能というスピード感が魅力です。

借り入れ・返済はコンビニATM等の提携ATMでできて、カードがなくてもスマホアプリを使って利用できます。

カードレスであれば自宅にカードが郵送されてくることもなく、郵送物なし、Web完結で契約できます。

金利は3.0%~18.0%と、カードローンとしては一般的な設定になっていますが、初めての方限定で30日間の無利息期間があります。

初回利用時にはこの無利息サービスが適用されるため、支払利息が大幅に抑えられ、お得になります。

スクロールできます

| 即日融資 | ◯(最短20分で融資)※1 |

|---|---|

| 審査にかかる時間 | 3秒スピード診断あり |

| 利用可能限度額 | 1万円〜800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| カードレス | 対応 |

| 郵送物の有無 | カードレスであれば郵送物無し |

| 電話による在籍確認の有無 | 原則、お勤め先へ在籍確認の電話なし |

| 無利息期間 | 最大30日間無利息サービス ※2 |

| Web完結 | ◯ |

| 対象年齢 | ー |

| 店舗の有無 | 有り |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 アコムでのご契約がはじめてのお客さま

アコムの融資3秒診断はこちら

レイクは3種類から選べる無利息サービスが充実している

レイクは大手消費者金融のひとつで、無利息サービスが充実しているのが特徴です。

レイクには3種類の無利息サービスがあるんです。

- 5万円まで180日間無利息

- 60日間無利息

- 30日間無利息

店頭や電話申込の場合は30日間無利息が適用されますが、Webからの申込であれば最大60日間無利息や、5万円まで180日間無利息が選べます。

どちらがお得になるかは借入金額や返済ペースによっても異なるので、気になる方は申込時に相談すると良いでしょう。

大手消費者金融なのでもちろんカードレスやWeb完結にも対応しており、郵送物の心配もありません。

電話による在籍確認も原則実施されないので、家族などにバレたくない人でも安心して利用できます。

スクロールできます

| 即日融資 | Webで最短25分融資 ※1 |

|---|---|

| 審査にかかる時間 | お申込後最短15秒 |

| 利用可能限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| カードレス | 対応 |

| 郵送物の有無 | カードレスなら郵送物なし |

| 電話による在籍確認の有無 | 原則なし ※2 |

| 無利息期間 | Webなら最大60日間 |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から70歳まで |

| 店舗の有無 | 有り |

注釈

※1) 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2) 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

レイクの無利息について

- 初回契約翌日から無利息適用となります。無利息期間経過後は通常金利適用。

- Webで初めてお申込みで60日無利息

- 30日無利息、60日無利息、180日無利息の併用不可

SMBCモビットはWEB完結で原則電話による在籍確認がない

SMBCモビットの詳細はこちら

大手消費者金融5つ目は、SMBCモビット。

ほかの大手消費者金融と同様に、Web完結に対応していて、電話による在籍確認も原則ありません。

また、融資まで最短15分というスピード感も魅力です。

ただ、SMBCモビットはほかの大手と違い、「無利息期間サービス」がありません。

初回の借入時に一定期間が無利息になるととてもお得なのですが、そのサービスがないので、初回から通常の利息がかかってくる点には注意しましょう。

とはいえ、そのデメリットを含めても多くの利用者がいるカードローンなので、安心して利用できるというメリットもあります。

スクロールできます

| 即日融資 | ◯(最短15分)※1 |

|---|---|

| 審査にかかる時間 | 融資まで最短15分※1 |

| 利用可能限度額 | 1万円~800万円 |

| 金利(実質年率) | 3.00%~18.00% |

| カードレス | 対応 |

| 郵送物の有無 | カードレスなら郵送物なし |

| 電話による在籍確認の有無 | 原則なし |

| 無利息期間 | なし |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から74歳まで※2 |

| 店舗の有無 | 有り |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 収入が年金のみの方はお申込いただけません。

SMBCモビットの詳細はこちら

信販系カードローンは即日での借入が可能ながら金利が低いのも魅力

ここからは、信販系カードローンを紹介します。

信販系カードローンとは、クレジットカード会社などが扱っているカードローンのこと。

クレジット会社がもつ審査のノウハウをもとに、大手消費者金融とはまた違った審査方法で貸付を行っています。

ここでは、おすすめの信販系カードローンを3社、紹介します。

JCBカードローンFAITHは上限金利12.50%で即日審査可能

JCBカードローンFAITHは、JCBが扱っているカードローンです。

金利の上限が12.50%と低いのが特徴で、利息がかなり抑えられます。

1秒診断、即日審査完了が可能で、振込キャッシングを利用すれば、審査完了後すぐに借り入れが可能です。

カードは後日郵送で届くので、提携ATMでの借り入れはカードが届き次第可能となります。

最大2.5か月分の利息が実質無料になるキャンペーンも実施しており、まとまった金額を借りても利息がお得なのがうれしいポイントです。

ただし、カードレスには対応しておらず、必ず郵送物が届くこと、つまりWeb完結には対応していないということには注意が必要です。

郵送物が届くのを避けたい人は、カードレスで使えるカードローンを選んだほうが良いでしょう。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 1秒診断あり |

| 利用可能限度額 | 最大900万円 |

| 金利(実質年率) | 1.30%~12.50% |

| カードレス | × |

| 郵送物の有無 | 有り(カードが郵送で届く) |

| 電話による在籍確認の有無 | 原則なし |

| 無利息期間 | 最大2.5か月分の利息が実質無料キャンペーン |

| Web完結 | × |

| 対象年齢 | 満20歳から69歳まで |

| 店舗の有無 | × |

ドコモファイナンスVIPローンカードはカードレスで使える簡潔さが人気

ドコモファイナンスのVIPローンカードは、カードレスタイプとカード発行タイプから選べて、カードレスなら簡潔に使えるので人気です。

即日融資にも対応しており、WEBで借入まで完結でき、なおかつスピーディに融資を受けることが可能です。

ただし、ドコモファイナンスでは電話による在籍確認が実施される点に注意が必要です。

公式サイトには、以下のように記載されています。

Q.契約するまでに、勤務先へ連絡がきますか?

A.お勤めされていることの確認のため、ご勤務先に個人名でお電話させていただきます。

※お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※お電話での確認が難しい場合は、お申込後にご相談ください。

記載されている通り、電話での確認が難しい場合は相談ができます。

それ以外は、カードレスなら郵送物もないので、Web完結で、スマホアプリを使ってスマートに利用できますよ。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短60分 |

| 利用可能限度額 | 10万円〜800万円 |

| 金利(実質年率) | 1.5%~17.8% |

| カードレス | 対応 |

| 郵送物の有無 | カードレスを選べば郵送物なし |

| 電話による在籍確認の有無 | 有り |

| 無利息期間 | なし |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から69歳まで |

| 店舗の有無 | なし |

クレディセゾンMONEY CARDは使いやすさが魅力

クレディセゾンMONEY CARDは信販系カードローンのひとつで、金利が低めで使いやすいです。

また、2か月分の利息がキャッシュバックにより実質無料になるキャンペーンも実施しているので、支払う利息が低く抑えられます。

ただし、新規契約時には制約があり、利用可能限度額は100万円です。最大300万円までは増額可能です。

カードローンでは、最大500万円や800万円が上限になっていることが多いので、その中では低めの設定。借りたい金額が大きい人は、ほかのカードローンを選ぶほうが良さそうです。

クレディセゾンMONEY CARDは、比較的小さな金額を気軽に借りたい人に向いているカードローンということになりますね。

スクロールできます

| 即日融資 | 即日審査 |

|---|---|

| 審査にかかる時間 | 即日 |

| 利用可能限度額 | 最高300万円(新規契約は100万円) |

| 金利(実質年率) | 15.0% |

| カードレス | × |

| 郵送物の有無 | カードの郵送あり |

| 電話による在籍確認の有無 | 有り |

| 無利息期間 | 2か月分の利息が実質無料(キャッシュバック) |

| Web完結 | × |

| 対象年齢 | 満20歳から75歳まで |

| 店舗の有無 | × |

スマホ決済サービスのローンはアプリ上で借りられるなど利便性が高い

大手消費者金融、信販系カードローンに続いて、ここからはスマホ決済サービスのローン商品を紹介します。

最近スマホ決済を使う方も増えたと思いますが、スマホ決済のアプリから、ローンの申込ができます。

各社、独自の審査基準を設けており、スマホ決済残高として借り入れることもできるなど、ほかにはない特徴があります。

ここでは、おすすめのスマホ決済サービスローンを3社紹介します。

au PAYスマートローンは最短30分で当日中に審査が完了する

au PAYスマートローンは最短30分で審査が完了し、当日中に融資も可能です。

借り入れ方法は、振込キャッシング、ATMのほか、au PAYの残高へチャージする方法にも対応しています。

au PAYスマートローンはカードレスのため、スマホアプリを使って、ATM操作を行います(セブン銀行スマホATMで利用できる)。

利用可能限度額は最大100万円と低めですが、少額の借り入れであれば、いつも使っているスマホ決済アプリを使うと便利で、手軽に使えるのが魅力です。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短30分 |

| 利用可能限度額 | 1万円〜100万円 |

| 金利(実質年率) | 2.9%~18.0% |

| カードレス | ◯ |

| 郵送物の有無 | 原則なし |

| 電話による在籍確認の有無 | 実施する場合あり |

| 無利息期間 | なし |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から70歳まで |

| 店舗の有無 | なし |

dスマホローンはドコモユーザーならお得に使える

dスマホローンは、ドコモユーザーならお得に使えるカードローンです。

dポイントクラブ会員ランク特典として、最大300万円の借り入れが、30日間利息0円になるのでお得なんです。

1秒診断、即日融資対応でスピーディな借り入れができるのも魅力。

ただし電話による在籍確認が実施される場合は少し時間がかかる場合もあります。

カードレスで利用でき、借り入れ方法は以下の2パターンです。

- d払い残高へのチャージ

- 登録金融機関の口座へ振込

コンビニのATMは利用できませんので注意してください。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 1秒診断あり |

| 利用可能限度額 | 1万円~300万円 |

| 金利(実質年率) | 3.9%~17.9% |

| カードレス | ◯ |

| 郵送物の有無 | 原則なし |

| 電話による在籍確認の有無 | 実施する場合あり |

| 無利息期間 | 最大30日間(dポイントクラブ会員ランク特典) |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から68歳まで |

| 店舗の有無 | なし |

ファミペイローンは17時までの申込みで即日借入可能

ファミペイローンは、ファミリーマートでおなじみのファミペイのローン商品。

ファミペイ残高へのチャージ等で借り入れできて、利用しやすいです。

審査は1秒診断があり、17時までに申込みをすれば最短即日で借入可能です。

カードは発行されず、コンビニATMでの借り入れには対応していませんが、ファミペイ残高のチャージもしくは銀行口座への振込で入金してもらえます。

また、無利息期間が長いのも魅力。

大手消費者金融でも無利息期間は30日間が一般的ですが、ファミペイローンでは最大60日間無利息となっています。

支払い利息が大幅に抑えられるので、かなりお得ですよ。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 1秒診断あり |

| 利用可能限度額 | 1万円〜300万円 |

| 金利(実質年率) | 0.8%〜18.0% |

| カードレス | ◯ |

| 郵送物の有無 | 原則なし |

| 電話による在籍確認の有無 | 実施する場合あり |

| 無利息期間 | 最大60日間無利息 |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から70歳まで |

| 店舗の有無 | なし |

クレジットカードのキャッシング枠があるなら今すぐ借りることが可能

お金を借りる方法としては、新たにカードローンなどを契約する方法も定番ですが、実は一番早い方法は、クレジットカードのキャッシング枠を利用する方法です。

お手持ちのクレジットカードにキャッシング枠が付帯していれば、審査不要で今すぐお金を借りることができます。

クレジットカードを持っている人は、そのクレジットカードの公式サイトからマイページにログインしてください。

「利用可能額」のページで、「ショッピング枠」とは別で「キャッシング枠」のところに金額が記載されていれば、キャッシングが使えます。

サイトへのログイン方法が分からない場合でも、電話で問い合わせれば教えてもらえます。お手元にカードを用意した上で、お客様窓口に電話してみると良いでしょう。

クレジットカードの提携ATMでお金を借りることができることが多く、コンビニATMも対応していることが多いので、今すぐ利用できるはずですよ。

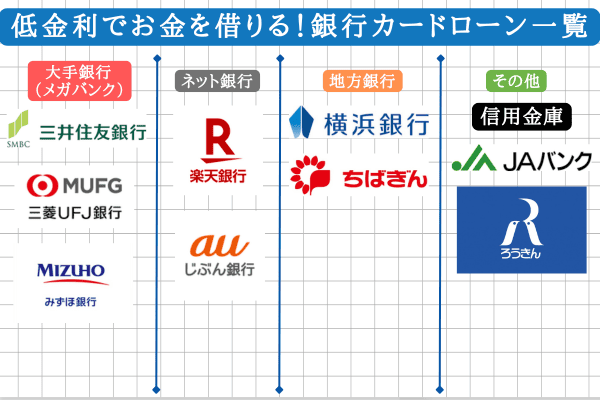

低金利でお金を借りるなら銀行カードローンがおすすめ

お金を借りる方法としては、金融機関から借りる方法が定番ですが、銀行で借りる場合は金利を低く抑えられるというメリットがあります。

消費者金融や信販系、スマホ決済系と比較すると、銀行系の借入サービスは低金利です。

ここからは、銀行系のカードローンを紹介します。

大手銀行(メガバンク)、ネット銀行、地方銀行に分けて紹介していきますね。

銀行カードローンは年1.5~15.0%程度と負担が少なく無担保で利用できる

大手銀行(いわゆるメガバンク)のカードローンは、特に金利が低く、支払い利息が抑えられます。

具体的には、年1.5~15.0%程度。消費者金融などのカードローンでは18.0%が上限になっていることが多いので、大きな差があるといえます。

大手銀行のカードローンのおすすめを、以下から3つ紹介します。

三井住友銀行カードローンは年1.5~14.5%で800万円まで可能

大手銀行のひとつ三井住友銀行のカードローンは、年1.5〜14.5%の金利で、最大800万円まで借入ができます。

三井住友銀行の口座を持っていなくても申込可能で、審査は最短即日完了、スピーディに利用できるのも魅力です。

ちなみに、口座を持っている人であれば、キャッシュカードを使って借入もできるので便利です。

三井住友銀行カードローンでは、店舗に設定されているローン契約機も完備されているため、店頭で申込することも可能です。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短当日 |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 1.5%〜14.5% |

| カードレス | ◯ |

| 郵送物の有無 | カードレスを選べば郵送物なし |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | ◯(カードレスを選んだ場合) |

| 対象年齢 | 満20歳から69歳まで |

| 店舗の有無 | 有り |

三菱UFJ銀行バンクイックはWEB完結で土日も申込みできる

三菱UFJ銀行バンクイックは三菱UFJ銀行が取り扱っているカードローンです。

Web完結に対応しており、土日でも申込ができます。また、口座を持っていない人でも申込可能です。

ただし、カードレスには対応しておらず、必ずカードが発行されます。

カードの受取方法は郵送もしくはテレビ窓口。自宅に郵送されたくない人は、店頭のテレビ窓口に出向いて受け取ると良いでしょう。

借入時には、専用カードを使ってATMから出金するか、もしくは指定した口座への振込で借り入れます。

ATM手数料も振込手数料も無料です。

返済額は最小1,000円からで、無理なくじっくり返済していくことも可能ですよ。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 利用可能限度額 | 最大500万円 |

| 金利(実質年率) | 1.8%〜14.6% |

| カードレス | ×(郵送もしくはテレビ窓口での受取) |

| 郵送物の有無 | カードを店頭受取にすれば郵送物なし |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から65歳未満 |

| 店舗の有無 | 有り |

みずほ銀行カードローンは上限金利が年14.0%と負担が少ない

みずほ銀行カードローンは、上限金利が14.0%と、大手銀行カードローンの中でも特に低いです。

さらに、みずほ銀行で住宅ローンを利用している人はさらに優遇金利があり、年1.5%~13.5%の金利が適用されるのでとてもお得です。

みずほ銀行の口座を持っていなくても申込は可能ですが、カードローン申込時に口座開設も同時におこなうことになります。

カードレスには対応しておらず、以下のいずれかを選んで利用することになります。

- キャッシュカード一体型

- カードローン専用カード

審査は最短当日に完了しますが、カードは後日郵送で届くため、ATMでの借入ができるようになるまでには時間がかかります。

急いでいる人は、店頭で申し込むほうがスピーディに借りられるでしょう。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短当日 |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 2.0%~14.0% |

| カードレス | × |

| 郵送物の有無 | カードが郵送で届く |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | ×(カードの郵送あり) |

| 対象年齢 | 満20歳から66歳未満 |

| 店舗の有無 | 有り |

ネット銀行カードローンはWEB完結で利用が可能で金利の負担も少ない

最近はネット銀行系のカードローンもかなり増えました。

ネット銀行のカードローンはアプリの機能が充実しておりネットからの利用もしやすいところが多い傾向にあります。

ネット銀行は店舗を持たないところが多く経費が抑えられているため、低金利で利用しやすいのも魅力です。

ここでは、そんなネット銀行のカードローンのおすすめをふたつ紹介します。

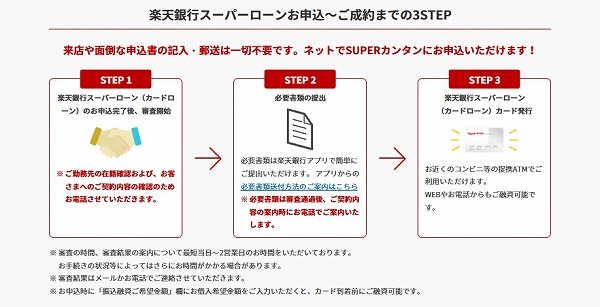

楽天銀行スーパーローンは楽天会員が便利に使えるサービスが豊富

有名なネット銀行のひとつ、楽天銀行。

楽天銀行スーパーローンは、楽天会員ならさらに便利にお得に使えます。

- 審査優遇

- 楽天会員0.95%〜7.25%

- ポイントももらえる

優遇金利についてはキャンペーン中のみですが、金利が半額になるのでかなりお得だと言えます。

審査は最短当日、遅くとも2〜3営業日中には完了し、その後専用カードが郵送される流れです。

振込による融資もおこなっているので、契約後、指定した口座に振り込んでもらうことも可能です。

店舗を持たないネット銀行なので店頭窓口はありませんが、カードはコンビニ等の提携ATMなど使えるところが多いので、不自由なく借入・返済ができるでしょう。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短当日 |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 1.9%〜14.5% |

| カードレス | × |

| 郵送物の有無 | カードが郵送で届く |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | ×(カードが郵送される) |

| 対象年齢 | 満20歳から62歳まで |

| 店舗の有無 | なし |

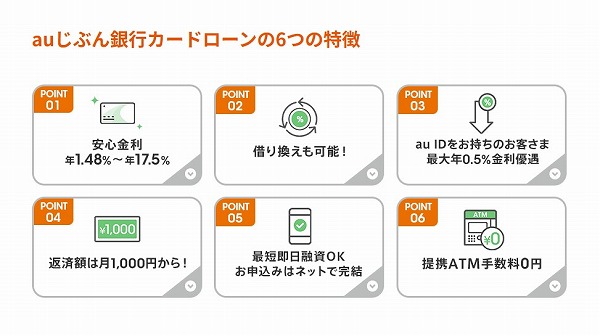

auじぶん銀行じぶんローンは銀行ながら最短当日借りられる

auじぶん銀行じぶんローンは、最短当日に審査完了し、即日融資にも対応しています。

銀行系カードローンとしては金利はやや高め。ただしau IDを持っている人なら最大0.5%の金利優遇があるのでお得です。

また、銀行系カードローンですが、auじぶん銀行のキャッシュカードでは借入できません。

じぶんローンの専用カードが必要なので注意しましょう。

カードは、契約後に郵送で届きます。カードレスには対応していません。

なお、対象年齢が70歳未満までと、カードローンの中では高年齢まで対応しているのも特徴です。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短当日 |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 1.48%〜17.5% |

| カードレス | × |

| 郵送物の有無 | ×(カードが郵送される) |

| 電話による在籍確認の有無 | 原則実施 |

| 無利息期間 | なし |

| Web完結 | ×(カードの郵送あり) |

| 対象年齢 | 満20歳から70歳まで |

| 店舗の有無 | なし |

地方銀行カードローンは既に口座を持っていたらスムーズに借りられる

地元に根ざした対応が魅力の地方銀行でも、カードローンがあります。

大手銀行やネット銀行のカードローンと同様、口座を持っていなくても申込可能な場合が多いです。

ただし、その地域に住んでいる人しか申し込めない等、条件を設けている地方銀行もあります。

また、口座を持っているほうがスムーズに借入できることが多いため、地元の地方銀行のカードローンを利用するのが基本的にはおすすめです。

横浜銀行カードローンは申込時口座がなくても利用ができる

横浜銀行カードローンは、横浜銀行があるエリアの人が利用できるカードローンです。

具体的には、以下のエリアに居住もしくは勤務している人が対象です。

横浜銀行カードローンの対応エリア

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の前橋市、高崎市、桐生市

口座がなくても申込はできますが、契約時には口座が必要になります。

つまり、カードローンの申込をしたら、口座開設の手続きもしておく必要があるということ。口座開設はスマホアプリ「はまぎん365」で手続きしておきましょう。

カードローンの中では利用可能限度額が1,000万円と高く、他社借入のおまとめに利用することも可能です。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 利用可能限度額 | 最大1,000万円 |

| 金利(実質年率) | 1.5%〜14.6% |

| カードレス | × |

| 郵送物の有無 | ◯(カードが郵送される) |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | ×(カードの郵送あり) |

| 対象年齢 | 満20歳から69歳まで |

| 店舗の有無 | ◯ |

資金使途が明確でまとまった金額を借りるなら目的別ローンを検討しよう

ここまで紹介してきた各種カードローンは、使用用途が決まっておらず、自由に使えるという特徴がありました。

一方で、資金使途が決まっている場合は、その使途に応じた「目的別ローン」を検討すると良いでしょう。

目的別ローンの場合、カードローンのような自由さや便利さはありません。

しかし、目的別ローンのほうが金利が低く抑えられていることが多いため、利息の負担が軽く済み、返済がしやすいのが魅力です。

目的別ローンには以下のようなものがあります。

目的別ローンの例

- 子どもの学費などに使う「教育ローン」

- 車の購入に使う「マイカーローン」

- 結婚費用に使う「ブライダルローン」

- 歯列矯正等に使う「デンタルローン」

- 旅費として使う「トラベルローン」

ほかにもさまざまな種類の目的別ローンがあります。

一般的な認知度が高い住宅ローンも、目的別ローンの一種だと言えますね。

信用金庫のローンは借入条件を満たしていればお得な金利で借りられる

銀行と同様に、信用金庫にもカードローン等のローン商品があります。

カードローン、目的別ローン、フリーローンなどの商品があるため、自分の資金使途に合わせて選ぶと良いでしょう。

借入条件を満たしていれば、お得な金利で借りられることもあります。

信用金庫のローンでは、その信用金庫の口座が必要になることが多いです。

普段から使っている信用金庫の口座があれば、その信用金庫のローン商品を調べてみると良いでしょう。

もちろん、新規で口座開設をしてからローンを申し込んでも問題ありません。

JAバンクのネットローンは様々な目的に合った豊富なラインナップがある

JAバンクには、さまざまなネットローンのラインナップがあります。

JAバンクのネットローン

- マイカーローン

- 教育ローン

- リフォームローン

- 多目的ローン

- フリーローン

- カードローン

「多目的ローン」は、一見フリーローンと同じような名前ですが、多目的ローンでは資金使途を決める必要があります。

使途が決まっていなくても借りられるフリーローンと違って、たとえば「結婚資金」や「資格取得費用」など、あらかじめ資金使途を伝えた上で申込みましょう。

また、フリーローンとカードローンの違いは、「繰り返し借入ができるか」です。

フリーローンは借りたあとは返済していくだけですが、カードローンは利用可能枠の範囲内であれば自由に借入ができます。

このように、JAバンクにはさまざまなネットローン商品があるため、自分に合った商品を選びましょう。

労金(ろうきん)のカードローンは上限金利が低く借入限度額も大きい

労金は「中央労働金庫」「近畿労働金庫」「北海道労働金庫」など地域ごとに存在しています。

そして、労金ごとに商品が異なるので、利用する労金の商品を確認してください。

上限金利は低く、借入限度額は大きい傾向です。

たとえば近畿労働金庫(近畿ろうきん)であれば、金利は以下の通りです。

【Web完結型マイプラン】いずれも変動金利

- 会員組合員の方 6.000%

- 生協組合員の方 6.900%

- 一般勤労者の方 7.900%

会員組合員限定のプランであれば、さらに低い金利で借りることもできます。

職業や属性に適したお金を借りる方法なら自分に合った借入ができる

お金を借りる方法は、その人の職業や属性によっても、最適なものが異なります。

ここでは、職業や属性に適したおすすめのお金を借りる方法について解説していきます。

以下の職業・属性の方は、自分が当てはまるところを読んで参考にしてください。

職業や属性に適したお金を借りる方法

- 契約社員・派遣社員

- パート・アルバイト

- 公務員

- 学生

- 就職内定者

- 高齢者

- 女性

- 専業主婦

契約社員や派遣社員でも安定した収入があれば借りることができる

カードローン等でお金を借りる場合は正社員でなければ審査に通らないのではないか、と不安になる方もいると思います。

しかし、契約社員や派遣社員など、正社員でなくてもお金を借りることはできます。

重要なのは、雇用契約ではなく、「安定した収入があるかどうか」です。

安定した収入があれば、契約社員や派遣社員でもお金を借りることはできるので、安心してくださいね。

パート・アルバイトは少額ならカードローンでの借入できる可能性がある

パートやアルバイトなどの非正規雇用だと、お金は借りられるのでしょうか?

基本的に、カードローンなどは安定した収入があれば借りられますが、収入自体が少ない場合は、借りられる金額も少なくなる傾向があります。

また、正社員に比べると雇用が安定していないという点も、マイナスポイントになってしまいます。

お金を借りる以上は返済していかなければならないので、収入自体が少ないと、どうしても利用可能額も少なくなるのです。

年収が少ない、雇用が不安定という点では不利な面もありますが、安定した収入があれば審査に通る可能性も十分にあるので、まずは申し込んでみると良いでしょう。

公務員が利用できる共済組合の貸付は低金利で審査にも通過しやすい

公務員の方なら、公務員が利用できる共済組合の貸付があります。

低金利で、なおかつ審査も通りやすいです。

「地方公務員共済組合」「文部科学省共済組合」など種類があり、貸付の内容も組合ごとに異なります。

たとえば地方公務員共済組合だと、住宅貸付、医療貸付、結婚貸付など全部で12種類の貸付があります。

無利息の貸付もありますし、高いものでも1.26%など、一般的なローン商品に比べるとかなりの低金利で借りることができます。

ただし、カードローンに相当する、資金使途が自由な貸付はありません。

使い勝手という面では、やや使いづらいと言えます。

現役の学生なら学生ローンで少額を借入できる可能性が高い

学生の場合は「学生ローン」を利用することで、少額を借入できる可能性があります。

学生ローンも基本的にはカードローンと同じような仕組みですが、20歳未満でも対象になる点が異なります。

高校生は対象外ですが、18歳・19歳でも借りられるのが学生ローンです。

保護者の同意書等も必要なく借りられます。

ただし、20歳未満の場合は収入証明の提出が必要になるなど、通常の契約とは条件が異なる場合があるので、申込時にしっかり確認しておきましょう。

就職内定者向けローンは卒業旅行費や引越し資金の借入に適している

就職内定者向けローンというものもあります。

これは、ろうきん(労働金庫)が扱っているローン商品の一種で、就職が内定している人が対象です。

卒業旅行や運転免許の取得、車の購入、引っ越し等の目的で利用することができます。

就職内定者向けローンは金利がかなり低く抑えられていることが多いため、一般的なカードローンを借りるより断然お得。

就職内定者の方は、まずは就職内定者向けローンを検討すると良いでしょう。

高齢者は年金を受給している人ならシニア向けローンに通りやすい

高齢者で仕事をしていない人だと、お金を借りられないのではないかと不安になりますよね。

しかし、年金を受給していれば、それが安定した収入だとみなされるので、お金を借りることはできます。

特に、シニア向けローンであれば、高齢者の事情に合わせた商品設計になっているため、申込みしやすいです。

内容は業者ごとに異なりますが、60歳以上や65歳以上が対象のローン商品で、年齢の上限は80歳まで、としているところが多いです。

現在お勤めをしていなくても、年金収入があれば審査に通る可能性は高いので、試しに申し込んでみることをおすすめします。

女性はレディース専用のローンで安全に借入をすることができる

女性向けに、レディース専用のローンを取り扱っている業者もあります。

基本的な貸付条件については一般的なカードローンとさほど変わりません。

以下のような特徴があります。

- 女性スタッフが対応する

- カードのデザインが女性向け

- 借入可能額は少なめ

レディース専用ローンでは、対応するスタッフが女性限定であることが多いため、男性が苦手という方でも安心して利用できます。

また、カードのデザインも女性らしいデザインになっていることが多いです。

そして、借入可能額は少なめなので、借りすぎる心配がないのはメリットですが、借りたい金額が大きい場合はデメリットになります。

専業主婦は配偶者貸付を行っている銀行カードローンがおすすめ

専業主婦の方は、自身が収入を得ているわけではないため、一般的なカードローンでは審査に通らないことも多いです。

ただし、配偶者貸付と言って、配偶者の収入を基準に審査してもらえる制度があります。

配偶者貸付を利用する場合は、配偶者に黙っておくことはできないため、バレずに借りることは不可能です。

専業主婦がお金を借りる方法としてもうひとつは、銀行カードローンを利用する方法です。

消費者金融や信販会社等と違い、銀行では適用される法律が異なります。

いわゆる「総量規制」と呼ばれるものですが、銀行カードローンは総量規制の対象外になっているため、専業主婦でもお金を借りることができます。

審査なしでお金借りる方法は緊急時や融資に断られた際に検討しよう

銀行や消費者金融などでお金を借りるときには必ず審査がありますが、審査なしでお金を借りる方法もあります。

ここでは、審査なしでお金を借りる方法をまとめています。

利用しやすいものもあれば、なるべく利用しないほうが良いものもあるので、状況に応じて、自分に合った方法を模索すると良いでしょう。

紹介する方法は以下の通りです。

審査なしでお金を借りる方法

- 生命保険の契約者貸付

- ゆうちょ銀行も自動貸付

- 質屋

- 従業員貸付制度

- 交番

- バンドルカード

- 親や友人から借りる

以下から詳しく解説していきます。

生命保険の契約者貸付は解約返戻金の範囲内で無審査の借入ができる

生命保険に加入していれば、「契約者貸付」という制度を利用できる可能性があります。

契約者貸付とは解約返戻金の範囲内でお金を借りることができる制度。

無審査で借入ができます。

解約返戻金がある契約が対象なので、「終身保険」「個人年金保険」「学資保険」など、保険料が高くて貯蓄性の高いタイプの契約で使える制度です。

金利も低くありがたい制度ですが、返済しないと、最終的には契約自体が消滅してしまうので利用時は注意してください。

ゆうちょ銀行の自動貸付は定期貯金がある人に限り審査なしで融資可能

ゆうちょ銀行に定期貯金もしくは定額貯金があれば、「貯金担保自動貸付け」が利用できます。

審査はありません。

利用方法は、「通常貯金」から引き出しをするだけ。

通常貯金の残高が足りない分は、自動的に貸付扱いになります。

総合口座ひとつにつき300万円が上限で、預入金がけの90%の範囲内で利用可能です。

貸付金利は以下の通りです。

- 担保定額貯金を担保とする場合:返済時の約定金利(%)+0.25%

- 担保定期貯金を担保とする場合:預入時の約定金利(%)+0.5%

審査なしかつ低金利で使えるため、ゆうちょ銀行で定期貯金や定額貯金を利用している人は優先的に検討すると良いでしょう。

質屋は預けられる品物があれば即日で借りられるが質流れには注意が必要

質屋でお金を借りる方法もあります。

質屋では、品物を預ける代わりにお金を貸してもらうことができ、価値のある品物さえあれば、審査なしで利用できます。

「品物」とは、具体的には貴金属やブランド品です。

質屋に預ける場合、買取とは違って、借りたお金を返せば預けた品物を返してもらえます。

一般的に、質屋に預けるよりも買取にだしたほうが査定は高くなりますが、「一時的にお金が必要だけど品物を失うのは嫌だ」というケースでは、質屋に預けて後日返してもらうほうが良いでしょう。

質屋でお金を借りる方法は、ローン商品などと違い、お金を返さなくても負債は残らないのがメリットです。

預けた品物は失ってしまいますが、逆に言えばそれだけで済むので、借金が残るよりは良いと考えることもできるでしょう。

従業員貸付制度を導入している企業の社員なら審査不要で借りられる

会社員の方なら、会社の「従業員貸付制度」を利用できるかもしれません。

従業員貸付制度とは、会社が従業員のためにお金を貸す仕組みのことで、ローン商品を利用するよりは借りやすいと言われています。

「審査なし」というわけではなく、どのような用途で利用するのかは聞かれますし、社内での審査は行われます。

ただ、カードローン等の審査と違い、信用情報機関への照会などはありませんし、審査に通りやすい面があるのはたしかです。

デメリットとしては、社内の関係者には貸付制度を利用していることが知られてしまうことと、貸付を受けるまでに2〜3週間はかかる点です。

このデメリットが問題なければ、利用を検討しても良いでしょう。

外出先での緊急時は交番で公衆接遇弁償費を借りられる可能性がある

公衆接遇弁償費といって、緊急の場合に交番でお金を借りる方法もあります。

財布をなくした・忘れたといった場合に家に帰るための交通費を借りるなどの緊急時の対応として利用できます。

ただしこの制度を設けているのは一部の都道府県のみとなっています。

以下の都道府県であれば、公衆接遇弁償費が利用できます。

公衆接遇弁償費が利用できる都道府県

- 東京都

- 千葉県

- 群馬県

- 山梨県

- 大阪府

- 京都府

- 北海道

- 岩手県

- 宮城県

- 石川県

- 鳥取県

- 山口県

- 愛媛県

- 熊本県

金額は原則1,000円まで。

財布を紛失したなどの緊急時には、この制度を利用するのが良いでしょう。

収入があるならバンドルカードなどの後払いサービスを使うのも選択肢の1つ

カードローンなどでお金を借りる方法以外に、「後払い」のサービスを利用する方法も使えるかもしれません。

たとえば「バンドルカード」の後払いなどが該当します。

バンドルカードとは、基本的には事前にチャージして使うカードですが、「ポチっとチャージ」という機能を使えば、チャージした金額を後払いにできるんです。

ただし、審査がないわけではないので、利用状況によっては審査に通らない可能性もあります。

ポチっとチャージで利用した金額は、翌月に支払うことになるので、翌月にお金が入る予定があれば、問題なく使えるのではないでしょうか。

親や友人に頼んで借りる場合は審査はないが借用書を作っておくと安心

親や友人など身近な人から借りることができれば、審査なしでお金を手に入れることができます。

とはいえ、身近な相手だからこそ、借用書を作成しておくなど、きちんと取り決めをしておくことをおすすめします。

利息はどうするのか、いつ返済するのか、毎月一定額返済するのか、など、借用書で定めておきましょう。

身近な相手だからこそ、借りるほうには甘えが出ることもありますし、貸すほうとしても、関係を壊したくないために強く言いにくいもの。

お互いの人間関係を壊さないためにも、借りる際には慎重さが必要となります。

国や自治体からお金を借りる方法なら無職でも申し込みができる

国や自治体など公的な機関からお金を借りる方法もあります。

民間のローンとは違い、無職でも申込みができるものもあるため、お金が必要でなおかつ民間では借りられない人におすすめの方法と言えます。

ここでは、国や自治体などが実施している公的融資制度を紹介します。

国や自治体からお金を借りる方法

- 生活福祉資金貸付制度(緊急小口資金・総合支援資金)

- 臨時特例つなぎ資金貸付制度

- 母子父子寡婦福祉資金貸付制度

- 求職者支援資金融資

- 看護師等修学資金貸与制度

- 日本政策金融公庫の教育ローン

- 日本学生支援機構の貸与奨学金

生活福祉資金貸付制度は経済的な支援や自立のサポートを目的としている

社会福祉協議会が実施する、「生活福祉資金」という貸付制度があります。

社会福祉協議会は都道府県、市区町村ごとに設置されています。

経済的に困窮している人を対象に貸付をおこなっていて、無利息もしくは低金利なので、返済時の負担が少ないのも特徴です。

生活福祉資金には4つの種類あり、「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」から、状況に応じて選びます。

利用するには、住んでいるエリアにある社会福祉協議会へ相談申込みが必要です。

まずは地元の社会福祉協議会の場所を確認し、相談したい旨を電話で相談すると良いでしょう。

ここではその中から、緊急小口資金(福祉資金の一種)と、総合支援資金について、詳しく紹介します。

緊急小口資金は緊急かつ一時的な生活困難者に10万円以内の貸付を行う

緊急小口資金は福祉資金の一種で、一時的に生活に困窮した人に対して緊急的に、10万円以内の貸付を行うものです。

緊急かつ一時的な理由がある場合に認められますが、比較的審査期間も短く、まさしく「緊急」で利用するのに向いています。

総合支援資金は失業などにより減収した世帯の再生を支援する貸付

総合支援資金は、生活福祉資金の一種で、以下の種類があります。

- 生活支援費:生活再建までの間に必要な生活費用

- 住宅入居費:敷金、礼金など住宅の賃貸契約を結ぶために必要な費用

- 一時生活再建費:生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用(就職・転職のための技能習得、債務整理をするために必要な費用など)

生活再建を目的にした資金なので、経済的に困窮している人であれば該当する可能性が高いと言えます。

臨時特例つなぎ資金貸付制度は給付や手当の振込までの生活資金を借入できる

社会福祉協議会が実施している貸付制度として、「臨時特例つなぎ資金貸付制度」というものもあります。

借りられる金額は10万円以内。生活福祉資金の緊急小口資金に似ていますが、貸付条件が厳しいのが特徴です。

臨時特例つなぎ資金貸付制度の対象者は、以下の人です。

住居のない離職者であって、次のいずれの条件にも該当する方

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

母子父子寡婦福祉資金貸付制度はひとり親世帯を対象に様々な貸付をしている

ひとり親家庭の方が対象になっている、「母子父子寡婦福祉資金」という貸付制度もあります。

こちらは地方公共団体が実施しているもので、お住まいの市区町村の役所で取り扱っています。

対象となるのは「20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等」で、貸付にはさまざまな種類があります。

(参考:母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局)

母子父子寡婦福祉資金の貸付例

- 事業開始資金

- 事業継続資金

- 修学資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 就学支度資金

- 結婚資金

種類が多いため、どれを使えば良いのかを判断するのは至難の業。

自分で選ぶというよりも、役所の窓口で相談しながら、自分に合った貸付制度を教えてもらうのが良いでしょう。

求職者支援資金融資は職業訓練受講中の人の生活費を毎月融資している制度

求職者支援資金融資は、職業訓練を受講中の人が受けられる貸付制度です。

ハローワークで手続きをすることで受講できます。

対象となるのは、職業訓練の講座を受講していて「職業訓練受講給付金」の給付を受けていて、それでもお金が足りない人です。

まとまった金額を借りられるものではなく、受講期間に応じて月額で融資を受けることになります。

借りられる金額は借りる人の条件によっても異なりますが、月額5万円もしくは10万円が上限となっています。

自分が要件に当てはまるかどうかは、ハローワークにて相談の上、確認できます。

看護師等修学資金貸与制度は看護業務を目指す学生に無利子で融資している

看護師等修学資金貸与制度では、看護師等を目指す人が借入できる制度です。

具体的には、看護師、准看護師、保健師、助産師を目指して学んでいる学生が対象です。

都道府県ごとに実施されているため、詳細な条件や借入可能な金額なども、都道府県ごとに異なります。

たとえば東京都であれば、月額25,000円〜100,000円の範囲内で貸付を行っています。

看護師等修学資金貸与制度は無利子で利用できるため、条件を満たしている人は、ぜひ利用しましょう。

学費を借りるなら日本政策金融公庫の教育ローンで350万円まで借入が可能

学費を借りる方法のひとつとして、日本政策金融公庫の教育ローン(教育一般貸付)があります。

最大350万円まで借りることができ、低金利かつ、返済期間が長いのが特徴です。

奨学金との併用も可能です。

教育ローンといっても幅広い用途に使うことができ、学費の支払い以外にも、住居費用や通学費用、教材費の購入費などにも使えます。

申込みは日本政策金融公庫のホームページから随時できるため、教育費が必要な方は調べてみると良いでしょう。

日本学生支援機構の貸与奨学金で借りるなら申し込み条件を確認しておこう

学費が必要なときには、日本学生支援機構の奨学金を利用することもできます。

奨学金には給付型と貸与型があり、給付型であれば返済の必要がないため、まずは給付型を優先的に検討することになります。

申込みは学校を通して行います。給付型と貸与型を両方申込むこともできるため、漏れなく手続きしておきましょう。

なお、奨学金については、教育ローンと違って学生本人(子ども)の名義となります。

申込期間も限られているため、学校からのお知らせを見逃さないよう注意することも重要です。

事業用資金としてお金を借りるなら限度額が大きい借入先を選ぶ

事業用資金としてまとまったお金を借りる際には、利用可能限度額が大きい借入を選ぶ必要があります。

事業用のローン・融資は、個人用のローンと違い限度額が大きいため、事業用資金の調達に最適です。

また、事業用の商品以外にも、まとまった金額を借りられる方法があるので、そちらも合わせて紹介します。

事業用やまとまったお金を借りる方法

- 銀行の信用保証付き融資

- 銀行のプロパー融資

- ビジネスローン

- 日本政策金融公庫

- 小規模企業共済

- 証券担保ローン

- 事業者向け不動産担保ローン

- フリーローン

以下から詳しく紹介します。

中小企業や個人事業主ならまずは銀行の信用保証付き融資に申し込むのがおすすめ

中小企業や個人事業主の方は、まずは銀行の信用保証付き融資を検討すると良いでしょう。

信用保証付き融資とは、銀行との付き合いが浅い中小企業や小規模事業者が融資を受ける際に、「信用保証協会」による保証を受けて利用する融資のことです。

信用保証付き融資では、万が一返済ができなくなったときには、信用保証協会が立て替え払いを行います。

ただし、利用時には所定の保証料を支払う必要があるため、その分の費用がかかる点には注意が必要です。

銀行のプロパー融資は保証がない分審査が厳しいが成功すれば低金利で借入できる

信用保証付きではない一般的な銀行融資のことを、「プロパー融資」と言います。

プロパー融資は保証がない分審査が厳しくなりますが、保証料の負担もなく、低金利で借入できるのが魅力です。

信用保証協会を通すことなく銀行から直接融資を受けるのでシンプルな仕組みですが、審査には2〜3週間程度の時間がかかるのが一般的。

審査が通ればまとまった大きな金額を借りられることもあり、金利も低いため、事業用資金が必要な場合には優先的に検討しましょう。

ビジネスローンは融資までのスピードが早いが金利が高い点には注意が必要

ビジネスローンは、銀行の融資とは違い、スピーディに借りられるのが魅力です。

カードローンのように即日融資に対応しているものもあり、急いでいるときには心強い商品です。

ただし、銀行融資に比べると金利が高いため、借りる金額が大きいほど、利息の負担も大きくなる点には注意が必要です。

ここでは、ビジネスローンの例をふたつ紹介します。

りそなビジネスローンは担保不要で最大1,000万円までの融資が可能

りそなビジネスローンは、担保不要で最大1,000万円までの融資が可能です。

カードローンのような即日融資には対応していませんが、最短3営業日で融資を受けられるので、一般的な銀行融資に比べると非常にスピーディです。

法人が対象の商品のため、個人事業主は利用できません。

法人の中でも、以下に当てはまる人が対象となります。

- 当社と一定期間の預金取引があるお客さま

- 当社からのご案内メールを受け取られたお客さま

- 案内メールをご希望されるお客さまはこちら

- 法人代表者の方にお申込、ご契約をしていただけるお客さま

- 当社グループ※とご融資取引がないお客さま(関連会社を含む)

※当社グループとは、りそな銀行、埼玉りそな銀行、関西みらい銀行、みなと銀行を指します。

りそなビジネスローン「Speed on!(スピードオン)」 – 資金調達

スクロールできます

| 即日融資 | ×(最短3営業日) |

|---|---|

| 審査にかかる時間 | 融資まで最短3営業日 |

| 利用可能限度額 | 最大1,000万円 |

| 金利(実質年率) | 変動金利(2024年9月現在0.95%〜9.15%) |

| カードレス | ◯ |

| 郵送物の有無 | ◯ |

| 電話による在籍確認の有無 | ◯ |

| 無利息期間 | × |

| Web完結 | × |

| 対象年齢 | ー ※法人が対象 |

| 店舗の有無 | ◯ |

AGビジネスサポートの事業者向けビジネスローンは最短即日で借りられる

AGビジネスサポートは、事業者向けの金融商品を扱う会社で、ビジネスローンも扱っています。

AGビジネスサポートのビジネスローンは法人・個人事業主問わず利用できます。

ただし利用できる対象年齢が異なり、法人は75歳まで、個人事業主は69歳までが対象となっています。

最大1,000万円まで利用でき、最短即日融資も可能な魅力的なビジネスローンですが、一方で、金利はやや高め。

最大3.1%〜18.0%の金利のため、利用金額が大きい場合は利息の負担が大きくなる点には注意してください。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 利用可能限度額 | 最大1,000万円 |

| 金利(実質年率) | 3.1%〜18.0% |

| カードレス | ◯ |

| 郵送物の有無 | × |

| 電話による在籍確認の有無 | ◯ |

| 無利息期間 | × |

| Web完結 | × |

| 対象年齢 | 法人75歳まで、個人事業主69歳まで |

| 店舗の有無 | ◯ |

日本政策金融公庫は企業や小規模事業者を支援するための融資を行っている

日本政策金融公庫は、政府系の金融機関で、企業や小規模事業者のための融資を行っています。

金利が低い、無担保で借りられる、創業初期でも借りやすいなどの特徴がありますが、銀行融資に比べると、審査は厳しいとも言われています。

とはいえ、条件を満たして審査に通れば数千万円といった大きな金額でも融資が受けられます。

ここでは、以下の3種類の融資について紹介します。

日本政策金融公庫の代表的な3種類の融資

- 一般貸付

- 創業融資

- マル経融資

一般貸付は主に運転資金や設備資金のためのお金を借りることができる

一般貸付はほとんどの業種の事業者が利用できる貸付で、以下の種類があります。

スクロールできます

| 一般貸付 | 融資限度額 | 返済期間 |

|---|---|---|

| 運転資金 | 最大4,800万円 | 5年以内 |

| 設備資金 | 最大4,800万円 | 10年以内 |

| 特別設備資金 | 最大7,200万円 | 20年以内 |

金利は、担保・保証人の有無や、返済期間などによっても異なりますが、カードローンやビジネスローンと比べると圧倒的に低金利です。

創業融資はこれから事業を始める人や始めたばかりの人を対象としている

創業融資は、これから事業を始める人や、始めたばかりの人を対象としています。

創業融資には、このような特徴があります。

- 無担保・無保証人で利用できる

- 利率を一律0.65%引下げ

- 返済期間が長期(たとえば設備資金なら20年以内)

また、借りる人の属性等によっては、さらにお得に利用できることもあります。

女性、若者、シニア、廃業歴があるなど再チャレンジする人、中小会計を適用して創業する人などは、チェックしてみてください。

マル経融資は商工会などの指導を受けている事業者が対象の制度

マル経融資とは小規模事業者経営改善資金のことで、商工会などの指導を受けている事業差が対象になる融資です。

小規模事業者で、商工会、商工会議所等の長の推薦を受けた人が利用できます。

最大2,000万円まで利用でき、金利は特別利率Fの区分なので1.45%です。

無担保・無保証人で、返済期間は設備資金が10年以内、運転資金が7年以内となっています。

商工会・商工会議所に所属している人は、まずはそちらで相談してみると良いでしょう。

小規模企業共済の契約者貸付はこれまで納付した掛金から限度額が設定される

小規模企業共済を利用している人であれば、契約者貸付が利用できます。

利用できる限度額は、これまでに納付した掛金に応じて設定されます。

おおよそ、7〜9割程度で、10万円〜2,000万円の範囲で借りられます。

金利は1.5%と低く抑えられているので、利息の負担も低く済むのが魅力です。

なお、基本的には「一般貸付制度」を利用することになりますが、特別な事情がある場合に利用できるものもあります。

小規模企業共済の一般貸付制度

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付け

- 創業転業時・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

資金の使途や状況によっては一般貸付よりもお得に利用できるので、小規模企業共済で掛金を払っている人は、一度相談してみると良いでしょう。

株式などの有価証券を持っているなら証券担保ローンで低金利の借入ができる

株式などの有価証券を持っているなら証券担保ローンが利用できます。低金利で借入ができるのでぜひチェックしておきましょう。

「今持っている株は売りたくないけど資金が必要」という方には最適です。

借入限度額や金利、返済期間などは証券会社ごとに異なるため、自分が利用している証券会社の証券担保ローンの情報を調べてみてください。

たいていはWebから手続きができて、早ければ翌日など、スピーディに借りられる証券会社が多いです。

返済しないと、担保としている株式等が強制的に売却される点には注意が必要です。

不動産を所有しているなら事業者向け不動産担保ローンで融資を受けられる

不動産を所有している人は、事業者向け不動産担保ローンで融資を受ける方法もあります。

法人だけでなく個人事業主でも利用できるところが多いです。

所有している不動産を担保にするため、無担保ローンに比べると借りやすく、また、借りられる金額も大きいことに加え、融資までのスピードも比較的早いのが魅力です。

早ければ3営業日程度で借りられるので、急いでいる人にも利用しやすいのではないでしょうか。

ただし、金利は、銀行融資や契約者貸付などの低金利なものに比べると、やや高いです。

数千万円など、特に大きな金額を必要としている人は、返済計画も考えた上で、慎重に検討しましょう。

資金使途自由のフリーローンは事業用やまとまったお金の借入にも向いている

資金使途が定められていないフリーローンは、事業用としても使えます。

フリーローンは銀行や消費者金融などさまざまな金融機関で扱われており、使途自由で利用できます。

資金使途が定められていないローン商品といえばカードローンがありますが、カードローンと違って、フリーローンは繰り返しの借入はできないことになっています。

カードローンは、利用可能枠の範囲内であれば借入を繰り返すことができるため、借りることがくせになってしまうリスクもあります。

一方で、フリーローンは一度借りたらあとは返すだけです。日常的に使うことは想定しておらず、今必要な金額を借りるだけで良いという場合は、フリーローンを選ぶと良いでしょう。

金利はやや高めになりますが、最短即日で借りられるので、今すぐお金を借りたい人にはおすすめです。

審査に通らない人がお金を借りる場合におすすめの方法を紹介

お金を借りるには、審査がありますが、審査に通らない人がお金を借りるにはどうすれば良いのでしょうか?

ここまで紹介してきた方法でお金を借りることが難しい場合や、すでに他社からの借入があり返済が負担になっている方におすすめの情報を紹介していきます。

審査が柔軟な中小消費者金融は大手に通らなかったら検討しよう

柔軟な審査が期待できる金融機関としては、中小規模の消費者金融があります。

大手消費者金融に比べるとやや金利が高かったり、利用できる金額が少なかったりしますが、審査には通るかもしれません。

ここでは、中小消費者金融を3つ紹介します。

セントラルは知名度が高く平日なら当日中の融資も可能な消費者金融

セントラルは昭和48年創業の老舗の消費者金融です。テレビCMなどはしていない会社ですが、中小消費者金融の中では知名度も高いです。

実店舗も全国に15店舗あり、借入は提携ATMのセブン銀行ATMでも利用可能です。

融資までのスピード感も魅力で、平日14時までに申し込めば、即日融資にも対応しています。

利用可能額は最大300万円まで対応しているので、ある程度まとまったお金を借りたい人にも対応できるのではないでしょうか。

大手消費者金融と同様、無利息期間があるため、はじめの利息の負担が抑えられるのも魅力ですね。

スクロールできます

| 即日融資 | 平日14時までの申込みで最短即日 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 利用可能限度額 | 最大300万円 |

| 金利(実質年率) | 4.80%~18.00% |

| カードレス | × |

| 郵送物の有無 | カードの郵送あり |

| 電話による在籍確認の有無 | 申込み者と相談の上実施する場合あり |

| 無利息期間 | 最大30日間 |

| Web完結 | × |

| 対象年齢 | 20歳以上 |

| 店舗の有無 | ◯ |

いつも(itsumo)は原則勤務先への電話による在籍確認がない

いつも(itsumo)は、電話による在籍確認が原則なく、審査が柔軟な点が特徴の中小消費者金融です。

最大500万円まで借りられるフリーローンを扱っており、スピーディな審査・融資に対応しています。

審査は最短30分、融資の振込までは最短45分とかなり早いです。

また、最大60日間の無利息期間も。かなりの利息を節約できます。

いつも(itsumo)はカードレス・Web完結に対応しているのも魅力です。

カードの発行はなく振込での貸付・返済になるので、自宅に郵送物が届くこともありません。

完全にWebだけで手続きが完了するため、家族や周りに知られたくない方でも、安心して利用できるフリーローンです。

スクロールできます

| 即日融資 | ◯(最短45分) |

|---|---|

| 審査にかかる時間 | 最短30分 |

| 利用可能限度額 | 最大500万円 |

| 金利(実質年率) | 4.80%~20.00% |

| カードレス | ◯ |

| 郵送物の有無 | なし |

| 電話による在籍確認の有無 | なし |

| 無利息期間 | 最大60日間 |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から65歳まで |

| 店舗の有無 | 有り |

キャッシングのフタバは来店不要で30日間無利息のサービスも魅力

キャッシングのフタバは、小口の融資をおこなっている中小消費者金融です。

来店不要、Webから申込ができて、迅速に手続きが進みます。

平日16時までの申込であれば、当日中に振り込まれます。

また、最大30日間の無利息期間があるので、利息の負担が少なくて済むのもありがたいポイント。

ただし、契約時には契約書類が郵送で届くため、完全なWeb完結ではない点には注意が必要です。

利用可能限度額も、一般的な金融機関の中ではかなり低く、最大50万円までしか借りられません。

大きな金額が必要な方には合わないので、必要な金額が50万円以下の人は、申し込みを検討してみてください。

スクロールできます

| 即日融資 | ⚪︎平日16時までの審査完了で即日振込が可能 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 利用可能限度額 | 最大50万円 |

| 金利(実質年率) | 14.959%~17.950% |

| カードレス | ⚪︎ |

| 郵送物の有無 | 有り |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | 最大30日間 |

| Web完結 | × |

| 対象年齢 | ー |

| 店舗の有無 | 無し |

おまとめローンは複数社から借りている人が返済しやすくなるローン商品

すでに複数社からお金を借りていると、月々の返済が大きな負担になっているケースも少なくありません。

そんなときに使いたいのが、返済がしやすくなる「おまとめローン」です。

おまとめローンは、複数の借入をひとつの借入にまとめるためのローンで、このようなメリットがあります。

- 利息の負担が減らせる場合がある

- 返済日が1日にまとまって管理がしやすくなる

ここでは、おすすめのおまとめローンを2つ紹介します。

アイフルおまとめMAXは現在収入があれば積極的に一本化できる

アイフルのおまとめローン「おまとめMAX(かりかえMAX)は、複数社からの借入があっても、収入がある人であれば対象になります。

「おまとめMAX」と「かりかえMAX」の2種類の名称がありますが、違いは以下の通りです。

| アイフルを利用中の人 | おまとめMAX |

|---|---|

| アイフルを初めて利用する人 | かりかえMAX |

電話による在籍確認は原則なし、郵送で書類が届くこともなく、完全にWeb完結で利用できるのが魅力です。

銀行カードローンを含め、ありとあらゆる借入をひとつにまとめることができるので、借金の返済が苦しい人におすすめのおまとめローンです。

スクロールできます

| 即日融資 | ー |

|---|---|

| 審査にかかる時間 | ー |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~17.5% |

| カードレス | ◯ |

| 郵送物の有無 | なし |

| 電話による在籍確認の有無 | 原則なし |

| 無利息期間 | なし |

| Web完結 | ◯ |

| 対象年齢 | 満20歳から69歳まで |

| 店舗の有無 | 有り |

現在の金利負担を減らすために借り換えローンに申し込むのも選択肢の1つ

現在の金利負担を減らすには、「借り換えローン」を使うという選択肢もあります。

借り換えローンとは、他社からの借り換えを目的にしたローンです。

高い金利で借りた借入は、利息の負担が大きいため、毎月返済していてもなかなか元金が減らないことがあります。

そこで、金利の低い借り換えローンを使って借り換えると、利息も負担を減らすことができます。

すると、同じ金額を返済していても、元金返済に充てられる金額が増えるため、返済期間が短くなったり、もしくは月々の返済額を減らせたりして、返済がラクになります。

ここでは、おすすめの借り換えローンとして、2つ紹介します。

auじぶん銀行カードローンは下限金利が低く高額の借り換えに最適

auじぶん銀行カードローンは金利が低く、高額の借り換えにも最適のカードローンです。

au IDを持っている人なら最大0.5%の金利優遇があるため、下限金利が0.98%となります。

最大800万円までの借入が可能で、資金使途は借り換えに限られているわけではないため、借り換えに加えて新たな借入が必要な人でも利用できます。

融資までのスピードも早く、最短で即日融資も可能です。

借入方法は指定口座への振込に加え、専用カードで提携ATMから出金する方法もあります。

じぶん銀行のキャッシュカードでは借入できないので注意してください。

手続きは基本的にWeb完結ですが、カードは郵送で届くので、必ず受け取りましょう。

スクロールできます

| 即日融資 | ◯ |

|---|---|

| 審査にかかる時間 | 最短当日 |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 1.48%〜17.5% |

| カードレス | × |

| 郵送物の有無 | なし |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | カードの郵送あり |

| 対象年齢 | 満20歳から70歳まで |

| 店舗の有無 | なし |

楽天銀行スーパーローンは限度額800万円で金利の見直しにおすすめ

楽天銀行スーパーローンは、限度額800万円で金利が低いのが魅力のカードローンです。

金利が1.9〜14.5%と低いので、借り換えローンとしても使えます。

楽天会員の方は特にお得。

楽天会員ランクによっては金利半額のキャンペーンがあり、かなりお得になります。

さらには条件達成でポイント還元もあるので、楽天会員の方にとっては最優先で検討すべkり借り換えローンだと言えます。

借入方法について、申込時に口座を指定しておけば、契約後に指定口座に振り込んでもらうことができます。

契約後、1週間程度で専用カードが届き、専用カードを使えば提携ATMでいつでも借入ができます。

スクロールできます

| 即日融資 | ー |

|---|---|

| 審査にかかる時間 | 最短当日 |

| 利用可能限度額 | 最大800万円 |

| 金利(実質年率) | 1.9%〜14.5% |

| カードレス | × |

| 郵送物の有無 | カードの郵送あり |

| 電話による在籍確認の有無 | 実施される場合あり |

| 無利息期間 | なし |

| Web完結 | ×(カードの郵送あり) |

| 対象年齢 | 満20歳から62歳まで |

| 店舗の有無 | なし |

一般社団法人生活サポート基金は多重債務の再生を目的に貸付をしている

カードローン等に申し込んでも審査に通らない場合、すでに複数社からの借入を重ねて多重債務になっている可能性があります。

そんな方に知ってほしいのが、一般社団法人生活サポート基金です。

生活サポート基金は、一般社団法人として、多重債務者の生活再建を目的に貸付をしています。

生活サポート基金では、単なる貸付業務だけでなく、生活を再生するための各種相談業務や紹介などもおこなっています。

このような内容です。

生活サポート基金の相談内容

- 債務整理

- 家計管理

- 公的支援の紹介

- 不動産関連(評価・紹介・競売等)

- 住居移転関連

- 依存症問題

- 家族関連

- 職場に関すること

- 契約に関すること

- 生活保護申請

- 相続・財産管理

- 弁護士会・司法書士会等の紹介

1人で悩んでいても解決が難しい問題は、生活サポート基金に相談することで解決する可能性があります。

ただ、対応範囲は全国ではなく、限られています。

融資は東京都・神奈川県・埼玉県・千葉県の方が対象です。

紹介・相談等については、原則、東京都の方が対象となっています。

グラミン日本は就労支援や少額融資のマイクロファイナンスを行っている

グラミン日本は、シングルマザーを中心に、生活に困窮している方への支援を行っている団体です。

支援内容としては、以下の通り。

- 起業支援・就労支援

- マイクロファイナンス(小口融資)

マイクロファイナンス(小口融資)は、低金利・無担保・保証人なしで貸付が受けられます。

ただし借入をするにはグラミン日本独自の条件があり、所定のミーティングへの参加などの条件をクリアした場合のみ対象になります。

ただお金を借りるだけではなく、起業・就労のサポートも得られる点が特徴的です。

どうしても借りられないなら最終手段として債務整理も検討しよう

お金を借りたいけれど、すでに他社からも借りており、審査に通らない。

という状況に陥っている場合は、債務整理も検討しましょう。

債務整理とは、具体的には以下4種類の方法を指します。

債務整理の種類

- 任意整理

- 個人再生

- 自己破産

- 特定調停

任意整理は、貸金業者と話し合いの上で、今後の利息をカットしてもらったり、遅延損害金を免除してもらったりする債務整理です。

個人再生は、債務の80%をカットしてもらうことにより、返済していけるようにする方法で、裁判所を通じて行います。

自己破産は、債務をゼロにしてもらうもので、裁判所を通じて行いますが、デメリットも多い方法です。

特定調停は、弁護士等の専門家に依頼せずに、自分で裁判所に申し立てることで、利息や遅延損害金を免除してもらう債務整理です。

どの債務整理が良いのかは状況によっても異なるので、一度弁護士に相談するのがおすすめ。初回の相談は無料で受け付けているところもあるので、相談してみましょう。

すでに完済したことのある借入があれば過払い請求ができる可能性もあるなど、専門家ならではの的確なアドバイスがもらえるはずです。

どこにも審査に通らなくなったとしても違法な業者から借りてはいけない

どこにも審査が通らない、でもお金を借りないといけない、という切羽詰まった状況になっている人は、注意が必要です。

そのような追い込まれた状況であっても、違法な業者からはけっして借りないでください。

違法な業者は、法定金利を超えた金利で貸し付けていたり、違法な取り立てを行っていたりします。

今以上に苦しい状況になり非常に危険です。

追い込まれると冷静さを失い、間違った行動を取りやすいものですが、少し落ち着いて考えてみましょう。

どこにも審査に通らない状況というのはすでに自分で解決できるレベルではなくなっているので、弁護士などに相談して、解決法を探ることをおすすめします。

お金を借りる際のポイントや審査に通らないときの対処法を解説

お金を借りるときには必ず審査がありますが、どのようなポイントを審査されるのかを知っておくと安心です。

今すぐお金を借りるコツや、審査に通らないときの対処法を紹介していきます。

今すぐに借りたいなら手続きがスムーズなWeb完結を利用しよう

今すぐお金を借りたい!と急いでいる人には、手続きがスムーズなWeb完結のローン商品をおすすめします。

お金を借りる方法はたくさんありますが、今すぐお金を借りたい人には、即日融資に対応しているカードローンなどが最適です。

Web完結とは、郵送手続きなしで、Webのみで手続きが完結する仕組みのこと。

- Webで申し込む

- 本人確認書類等はWebからアップロードする

- Webで契約する

- Webで口座を指定して振込orスマホATM取引で借入

書類を郵送するとそれだけで数日かかりますし、「契約後、1週間程度でカードが届く」だとそれまで借入できません。

今すぐお金を借りたい人は、必ずWeb完結に対応している商品を探して申し込んでくださいね。

Web完結に対応している業者は以下の通りです。

Web完結に対応しているカードローン

- プロミス

- アイフル

- アコム

- レイク

- SMBCモビット

- ORIX MONEY

- au PAYスマートローン

- dスマホローン

- ファミペイローン

- 三井住友銀行カードローン

- 三菱UFJ銀行バンクイック

- 楽天銀行スーパーローン(カードは後日届くが即日振込あり)

- auじぶん銀行じぶんローン(カードは後日届くが即日振込あり)

- セントラル(郵送手続きはあり、即日振り込み対応)

- いつも-itsumo-

- キャッシングのフタバ(郵送手続きはあり、即日振り込み対応)

即日融資を希望するなら当日の審査受付時間には注意が必要

即日融資を希望する場合、審査の受付時間にも注意が必要です。

Web申込み自体は24時間受け付けているところも多いのですが、審査は人間が行う以上、営業時間が決まっていることが多いです。

即日融資対応と書かれていても、申込み時刻が遅ければ、その日のうちに借入をするのは難しい、ということになります。

即日融資を希望するのであれば、なるべく早い時間帯に申し込むことをおすすめです。

一部、夜20時、21時ごろまで対応しているところもありますが、基本的には17時・18時ごろまでしか受け付けていない業者が多いです。

業者によっては「平日14時までの契約で即日融資」など明記していることもあるので、詳細をよく確認した上で、業者を選ぶと良いでしょう。

即日融資に対応している業者の審査受付時間は以下のとおりです。

スクロールできます

| カードローン名 | 当日の審査受付時間 |

|---|---|

| プロミス | 9時〜21時 |

| アイフル | 9時〜21時 |

| アコム | 9時〜21時 |

| レイク | 平日9時〜21時/土日祝9時〜19時 |

| SMBCモビット | 9時〜21時 |

| JCBカードローンFAITH | 9時〜17時 |

| ORIX MONEY | 平日9時〜17時 |

| au PAYスマートローン | 9時〜18時 |

| dスマホローン | 即日審査は17時まで |

| ファミペイローン | 17時までの申込みで即日融資 |

| 三井住友銀行カードローン | 9時〜20時(年末年始以外) |

| 三菱UFJ銀行バンクイック | 平日9時〜21時/土日祝9時〜17時 |

| みずほ銀行カードローン | 平日9時〜20時 |

| 楽天銀行スーパーローン | 平日9時〜19時半/土日祝9時〜17時半 |

| auじぶん銀行じぶんローン | 平日9時〜20時/土日祝9時〜17時 |

| 横浜銀行カードローン | 平日9時〜17時 |

| AGビジネスサポートビジネスローン | 平日9時〜18時 |

| セントラル | 平日14時までの申込みで即日融資 |

| いつも(itsumo) | 平日9時〜18時 |

| キャッシングのフタバ | 平日16時までの審査完了で即日振込 |

安定した収入を得ていることを示せる書類を準備しておく

お金を借りるためには、確実に返済できることを証明する必要があります。

返済されないことが分かっているのに貸してくれる人はいません。

そのため、一般的に、銀行や消費者金融などからお金を借りる際には「安定した収入がある方」というのが貸付条件になっています。

安定した収入があるかどうかを示せる書類を準備しておくと良いでしょう。

具体的には、源泉徴収票や確定申告書の控え、課税証明書、給与明細などが該当します。

※給与明細は1か月分だけでなく、直近2〜3か月分を求められることが多い

50万円以下の借入であればこうした収入の証明書は不要で契約できることが多いのですが、50万円を超える場合は提出を求められます。

提出を求められてから準備していては借りるまでに時間がかかってしまうこともあるので、あらかじめ準備しておくほうがスムーズです。

信用情報に傷がついていると審査に落ちる可能性が高まる

信用情報に傷がついていると、審査に落ちる可能性が高まります。

信用情報とは、ローンやクレジットカードの利用歴のことを指します。

「信用情報機関」という組織があり、そこで、ローンやクレジットカードの利用歴が記録されているのです。

そして、その利用歴は、ローンやクレジットカードの業者が照会することができます。

ローンやクレジットカードの審査の際に申込者の信用情報を照会し、過去に延滞などの問題がないかを確認するのです。

つまり、過去に、ローンやクレジットカードの支払いが遅れるなどの問題があると、「信用情報に傷がついている」状態になります。

多少の遅延程度では問題ないこともありますが、深刻なケースでは、いわゆる「ブラックリスト」と呼ばれるように、一切審査に通らない可能性も出てくるので、注意が必要です。

ローンやクレジットカード以外に、携帯電話の端末の分割払いなども含まれるので、そういった分割払いも含め、問題がない状態にしておくことが重要です。

他社からの借入がある場合は多くても2~3社程度に減らしておく

すでに他社からの借入がある場合は、多くても2〜3社程度に減らしておくことも大切です。

他社からの借入が多いと、いわゆる「多重債務」の状況だとみなされ、貸しても返済できない、と判断されてしまいます。

おまとめローンを使って借入数を減らしたり、利息の支払いを軽減したりと、少しでも整理しておくと良いでしょう。

おまとめローンを使うと、複数の借入をひとつにまとめることができるので管理も楽になりますし、金利を下げられることも多いので、返済も楽になります。

新たな借入をするよりも、今ある借入を整理するほうが毎月の返済も楽になり生活にゆとりが出ることもあります。

他社からの借入が複数社ある方は、まずは既存の借入の整理をしておいてください。

借入金額は年収の3分の1以内に抑えておくことが重要

借入金額は、基本的には年収の3分の1以内に抑えておくことが重要です。

貸金業者でお金を借りる際の「総量規制」では、個人が借入できるのは年収の3分の1以内と決められています。

たとえば年収300万円の人なら100万円まで、ということです。

借りるお金が多すぎると返済の負担だけでなく利息だけでも大変な負担になるため、消費者を守るために総量規制が決められています。

ただし、総量規制の対象外の借入もあります。

たとえば住宅ローンは、何千万円ものお金を借りることができますが、それは総量規制の対象外だからです。

総量規制があるのは貸金業者だけなので、貸金業者以外からの借りる場合は関係ありません。

銀行やクレジット会社は貸金業者ではないので、銀行系カードローンや、クレジットカードの利用可能枠などは、総量規制と関係なく、年収の3分の1を超える金額を利用できるのです。

とはいえ、借入金額が大きくなるほど返済の負担が大きくなるのは間違いないので、極力、年収の3分の1以内に抑えるほうが良いでしょう。

申込内容の誤りや虚偽の申請がないようにする

お金を借りるためには、審査に通る必要がありますが、審査に通るために虚偽の申請をすることは、絶対にしてはいけません。

また、わざとではなくても、申込み内容に誤りがあると審査に影響を及ぼすので、くれぐれも注意してください。

そのときはバレなくても、あとで発覚した場合には借入金額の一括返済を求められるなど、自分が不利な状況に追い込まれることになります。

申込み内容に誤りがないようにする、虚偽の申請はしない、というのはもちろんのこと、「書き方が分からないから適当に入力する」というのもNGです。

もし、申込み時にわからないことがあれば、問い合わせフォームや問い合わせの電話を使って、書き方を教えてもらいましょう。

正しい情報を申請して、適切な審査が実行されるようにしてください。